Язык цифр

Многие задаются вопросом, как сохранить накопленные сбережения. К сожалению, из-за экономических проблем что-то откладывать может позволить себе не каждый, а большинство тех, кто копил ранее, вынуждены сейчас использовать запасы, чтобы переждать неблагоприятный период в экономике.

Тем не менее, по официальным данным ЦБ РФ, по состоянию на июль 2019 года граждане нашей страны хранят на банковских вкладах почти 29 триллионов рублей. Причем это цифра постоянно растет. Средняя доходность по вкладам составляет 5–6 % годовых. Но многие финансовые эксперты обеспокоены тем, что эти деньги практически не участвуют в экономике страны и проносят прибыль только банкам. А процент денежных средств, которые инвестируются, крайне мал. Это и понятно, ведь не все жители доверяют даже банкам, где вклады страхуются государством, а что говорить об инвестиционной деятельности, где такого страхования нет.

Тем не менее, государство решило простимулировать граждан, предоставив им возможность возвратить из бюджета уплаченные налоги. С 2014 года действует ст. 219.1 НК РФ, которая подразумевает возможность получить инвестиционный налоговый вычет, причем максимальная сумма за год может составлять 52 000 рублей. Рассмотрим подробнее, как это происходит и стоит ли попробовать получить эти средства от государства.

Шаг № 1. Открытие ИИС

Самостоятельно открыть индивидуальный инвестиционный счет (ИИС) не получится. Нужно действовать через брокеров, имеющих соответственную лицензию. При этом можно воспользоваться услугами крупных банков, которые имеют брокерские лицензии и обученных сотрудников в своем штате. Например, такие услуги активно предлагает Сбербанк. Открыть ИИС можно даже в приложении банка, выбрав раздел «Брокерское обслуживание».

Можно выбрать и отдельную брокерскую компанию, но из-за того, что рынок подобных услуг не совсем налажен в нашей стране, могут существовать достаточно серьезные риски. Но тут каждый решает сам, что важнее: возможность получить доход больше с определенным риском, либо заработать меньше, но с минимальными рисками.

Шаг №2. Пополнение ИИС

После открытия ИИС на него можно вносить денежные средства. Причем лучше, чтобы сумма была не более 400 000 рублей. Это максимальная сумма для предоставления налогового вычета, когда из бюджета вернут 52 000 рублей.

При этом инвестиционный счет открывается не менее чем на 3 года и снять деньги в любой момент нельзя, точнее можно, но если вы захотите вернуть свои деньги досрочно и не ждать трех лет, то налоговый вычет придется вернуть обратно государству. Таким образом, пополняя каждый год ИИС на 400 000 рублей, за год можно оформлять налоговый вычет в размере 52 000 рублей, при условии, что вы платите налоги с зарплаты или с иных источников дохода.

Шаг №3. Получение налогового вычета

После того как денежные средства будут внесены на ИИС, нужно сохранить чеки и квитанции, которые подтверждают зачисление средств, и в следующем году оформить налоговый вычет. Например, можно в ноябре-декабре 2019 года пополнить ИИС, а уже после новогодних праздников в 2020 году оформлять вычет.

Оформить налоговый вычет можно непосредственно в налоговой инспекции, либо через официальный сайт ФНС в личном кабинете.

Понятно, что 400 000 рублей есть далеко не у всех, да и у кого есть такие средства, могут не рискнуть использовать инвестиционный счет, поскольку не все разбираются в таком способе инвестирования. Но сумма внесения может быть и меньше, например 200 000 рублей, но тогда и размер налогового вычета соответственно будет меньше.

Резюме

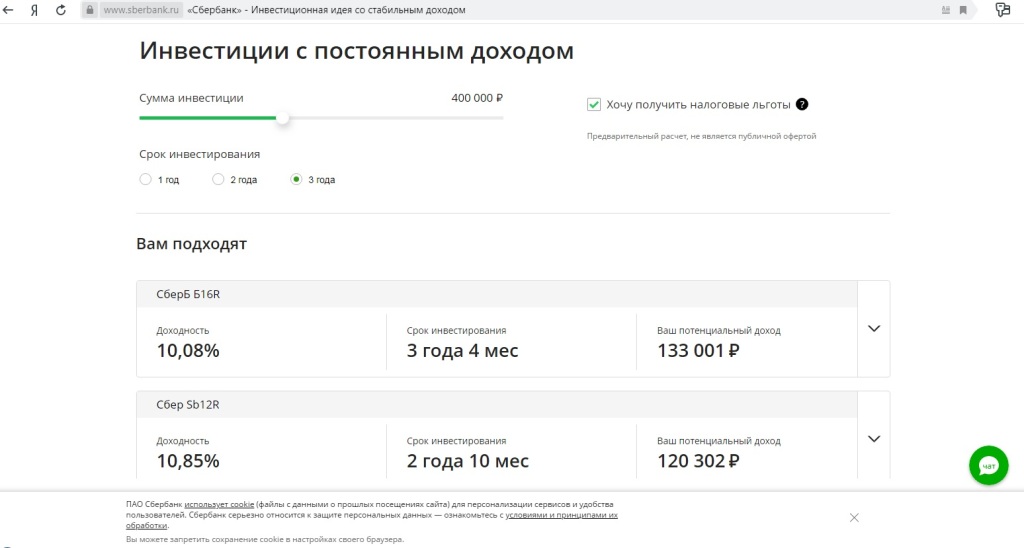

Из плюсов открытия ИИС можно выделить более высокую доходность, нежели проценты по вкладам. К примеру, Сбербанк предлагает доходность 10,08 процентов годовых при инвестировании 400 000 рублей (более чем в 2 раза выше, чем по вкладам) и обещает за три года доход в 133 тысячи рублей. Плюс к этой сумме добавляется 52 000 рублей налогового вычета.

Из минусов можно отметить, что отсутствует государственное страхование данных средств, а также что нужно ждать 3 года для возврата своих средств вместе с процентами. Напомню, что вернуть свои деньги можно в любой момент, но тогда и вычет придется также вернуть.

Сразу отмечу, что в данной статье я указал лишь о возможности получения такого вычета и не призываю начать инвестировать деньги, каждый для себя решает сам. Я лишь рекомендую предварительно изучить всю информацию и пообщаться с надежными финансовыми экспертами.

Узнать о 5 способах, как честно отобрать деньги у государства, можно здесь.

Благодарю за внимание!

Приветствую на своей странице! Стаж работы в юриспруденции более 13 лет, на сайте 9111 более 7 лет. Подробнее обо мне и моей работе можно узнать в разделе "отзывы" и "консультации". Решение проблем любой сложности.

Большой опыт практической работы в следующих специальностях:

Семейное право (раздел имущества, взыскание алиментов и т.п.)

Миграционное право (помощь в получении РВП, ВНЖ, гражданства РФ, снятие запрета на въезд в РФ и т.п.)

Жилищное право (сопровождение сделок недвижимости, приватизация, снятие с регистрационного учета через суд и т.п.)

Правовая экспертиза гражданско-правовых договоров

Трудовой право

Защита прав потребителей

Наследственные споры

Берусь за работу только в том случае, если уверен в том, что смогу помочь. В ином случае говорю как есть, честно и объективно.

Звонить строго с 10 до 22 часов.