1.3М

1.3МВозвращается время вышибал: какие долги могут продать коллекторам и чем это грозит должнику

Краткое содержание :

- Любой ли долг может быть продан коллекторам?

- Может ли долг быть продан коллекторам без согласия и ведома должника?

- Да, может. Самыми продаваемыми долгами на сегодняшний день являются долги по кредитам. Если в договоре кредитования отсутствуют условия о порядке уступки права требования третьим лицам, это означает, что банк, принимая решение о продаже долга, руководствуется нормами гражданского законодательства и не обязан спрашивать согласия у должника.

- Могут ли передать коллекторам долги по ЖКУ и взносам на капремонт?

- В соответствии с п. 18 ст. 155 ЖК РФ, управляющие компании не вправе уступать свои права требования задолженности по коммунальным услугам третьим лицам, включая коллекторские агентства. Такие долги УК должны взыскивать самостоятельно в соответствии с требованиями действующего законодательства. Исключение составляет ситуация, когда происходит смена управляющей организации. Поэтому если коммунальщики заключили договор с коллекторами на продажу коммунальных долгов, такой договор изначально будет ничтожным.

- Какие действия коллекторских агентств являются законными, а какие нет?

- Обсуждение

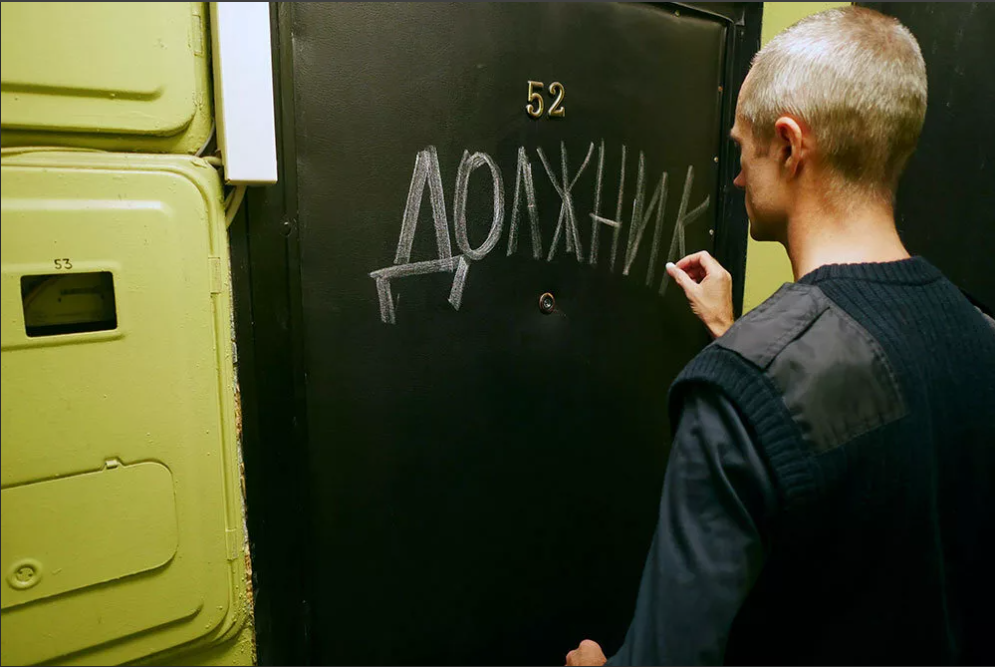

Подходит к концу время самоизоляции, начинается подсчет убытков и долгов, возникших за указанный период. Одни потеряли работу, другим уменьшена зарплата, в результате чего платить по обязательствам стало невозможно. Банки и коммунальщики регулярно отчитываются о растущих просрочках и прогнозируют ухудшение ситуации. И если раньше банки своими силами решали вопросы проблемных кредитов, то сегодня они все чаще продают долги коллекторам, пытаясь вернуть хоть какие-то деньги с обанкротившихся заемщиков. Чем грозят гражданам длительные просрочки, могут ли продать их долги коллекторам и какие последствия это может повлечь?

Любой ли долг может быть продан коллекторам?

Нет, не любой. Коллекторам могут передаваться требования по большинству обязательств, но не по всем. По нормам гражданского законодательства допускается продажа прав требования по любым обязательствам, за исключением тех, в отношении которых законом или договором установлен прямой запрет.

Если говорить о запрете, то не могут быть переданы по уступке требования алименты, возмещение вреда, причиненного жизни или здоровью, долги по коммунальным платежам, компенсация морального вреда – все что напрямую связано с личностью должника.

Что касается договора, то должник по согласованию с кредитором может установить в договоре запрет на передачу своего долга третьему лицу в принципе либо указать, что такая передача может осуществляться только по согласованию с ним. Как правило, банки в кредитных договорах не заостряют внимания на этих условиях, чтобы “развязать себе руки” на передачу долга коллекторам, если вдруг он окажется проблемным.

Может ли долг быть продан коллекторам без согласия и ведома должника?

Да, может. Самыми продаваемыми долгами на сегодняшний день являются долги по кредитам. Если в договоре кредитования отсутствуют условия о порядке уступки права требования третьим лицам, это означает, что банк, принимая решение о продаже долга, руководствуется нормами гражданского законодательства и не обязан спрашивать согласия у должника.

Однако банк обязан уведомить должника о смене кредитора с указанием его статуса, реквизитов и контактных данных. В противном случае должник будет вправе продолжать исполнение обязательства банку, как старому кредитору. При этом обязательство будет считаться исполненным, даже если банк продал кредитный долг коллекторам и де-юре больше не является стороной по договору (п. 3 ст. 382 ГК РФ).

Кроме того, может быть ситуация, когда банк, не продавая долг, привлекает коллекторское агентство на основании договора для осуществления взаимодействия с должником и возврата просроченной задолженности. В этом случае коллекторы работают как наемные взыскатели. Уступки права требования в этом случае не происходит, однако банк в течение 30 дней с даты подписания агентского договора обязан известить должника о привлечении к процедуре взаимодействия иную организацию. В уведомлении должны быть указаны наименование коллекторского агентства, размер задолженности, срок и порядок погашения долга.

Важно знать, что в случае неуведомления банком должника о привлечении к процедуре взыскания долга коллекторов должник вправе не вести никаких переговоров с представителями коллекторского агентства до момента направления банком в его адрес соответствующей информации.

Могут ли передать коллекторам долги по ЖКУ и взносам на капремонт?

В соответствии с п. 18 ст. 155 ЖК РФ, управляющие компании не вправе уступать свои права требования задолженности по коммунальным услугам третьим лицам, включая коллекторские агентства. Такие долги УК должны взыскивать самостоятельно в соответствии с требованиями действующего законодательства. Исключение составляет ситуация, когда происходит смена управляющей организации. Поэтому если коммунальщики заключили договор с коллекторами на продажу коммунальных долгов, такой договор изначально будет ничтожным.

Отдельная ситуация с долгами по взносам на капремонт. Дело в том, что указанные взносы не принадлежат управляющей компании и не поступают в ее распоряжение. Эти деньги находятся в фондах капитального ремонта, остаются во владении собственников квартир МКД и не принадлежат конкретному юридическому лицу. Задолженность конкретного собственника не является задолженностью перед управляющей компанией, поэтому ей и уступать нечего.

Таким образом долги по коммунальным платежам и взносам на капремонт жилого дома не могут передаваться коллекторским агентствам, поскольку не являются предметом договора уступки права требования.

Какие действия коллекторских агентств являются законными, а какие нет?

С учетом ухудшающейся экономической ситуации в стране долги по кредитам все чаще будут передаваться банками коллекторским агентствам. Их права сегодня четко регламентированы федеральным законом от 03.07.2016 г. № 230-ФЗ. Определен перечень запретов и установлены меры административной ответственности за нарушение правил взаимодействия с должником. Так что если в ваш адрес банк направил уведомление о продаже долга коллекторам, не стоит паниковать.

Что же может делать коллектор при общении с должником, а что ему запрещено?

Закон допускает личные встречи с должником, переговоры по телефону, иное взаимодействие, в том числе голосовые и смс-сообщения. Однако это взаимодействие имеет жесткие рамки:

- личные встречи – не более 1 раза в неделю;

- общение по телефону – не чаще 1 раза в день, 2 раз в неделю, 8 раз в месяц;

- нельзя беспокоить должника – в рабочие дни с 22.00 до 8.00, в выходные – с 20.00 до 09.00.

Коллекторы не вправе общаться ни с кем, кроме должника. Из общения исключены близкие родственники, соседи, сослуживцы по работе. Запрещены под страхом административного наказания угрозы, повреждение имущества, введение в заблуждение, психологическое воздействие (запугивание) (п. 1 ст. 4 Закона № 230-ФЗ). Кроме того, запрещается раскрытие сведений о просроченной задолженности и любых других персональных данных должника в сети Интернет или в (на) жилом помещении, доме, любом другом здании, строении, сооружении, а также сообщение этих сведений по месту работы должника (п. 8 ст. 4 закона № 230-ФЗ).

Нужно сказать, что все эти запреты распространяются и на банк-кредитор при взаимодействии с должником. Но вот привлечь к административной ответственности банк за нарушение прав заемщика нельзя, о чем прямо говорит п. 1 ст. 14.57 КоАП РФ, а вот коллекторское агентство вполне себе можно. В соответствии с п. 2 ст. 14.57 КоАП РФ, коллекторскому агентству, как юридическому лицу, включенному в Реестр юридических лиц, осуществляющих деятельность по возврату просроченной задолженности в качестве основного вида деятельности, за указанное правонарушение грозит штраф от 50 000 до 500 000 руб. либо административное приостановление деятельности на срок до 90 суток.

На этом все. Если публикация была полезной – предлагаю обсудить.

Приведет ли продажа долга коллекторам к погашению кредита должником?

Проголосуйте, чтобы увидеть результаты

Если у вас возникли вопросы по теме данной публикации, вы всегда можете написать мне в мессенджеры или позвонить: