Цифровые платежи изменили внутренние финансы. Сейчас конкуренция становится глобальной.

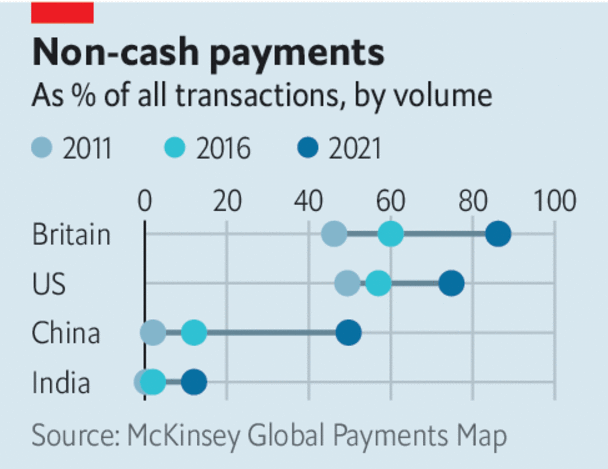

За последние два десятилетия способы оплаты, получения и перевода денег людьми изменились до неузнаваемости. Революция началась в 2007 году, когда m-pesa позволила кенийцам совершать платежи с помощью текстового сообщения. В 2011 году Alipay запустила в Китае систему оплаты с помощью qr-кода, которая практически заменила наличные в городах. С тех пор управляемый государством унифицированный платежный интерфейс Индии (upi) и бразильский Pix значительно расширили доступ бедных слоев населения к финансовой системе. Как объясняется в нашем специальном отчете, во всем мире использование банкнот и монет сократилось на треть, электронная коммерция процветает, а жизнь без цифровых платежей стала невообразимой.

Изменив то, как люди используют деньги дома, гонка за преобразованием платежей теперь выходит на глобальный уровень. Трансграничные розничные расходы (включая туризм) и денежные переводы достигнут в этом году 5 трлн долларов; платежи между компаниями стоят в восемь раз больше. Три крупных игрока сражаются за обработку этих огромных потоков средств. Доминирующей является унаследованная система Запада, включая дуополию Visa-Mastercard и swift, систему обмена сообщениями для банковских платежей. Китай - самый продвинутый претендент со своими платежными приложениями, карточной сетью UnionPay и cips, более обширной альтернативой swift. На третьем месте находится Индия, чьи амбиции по внедрению upi во всем мире возросли.

Конкуренция между тремя блоками быстро накаляется. Alipay теперь принимают 2,5 млн торговых точек за рубежом. UnionPay, которая уже является крупнейшей в мире сетью платежных систем по объему транзакций, принимается 65 миллионами продавцов по всему миру по сравнению со 100 миллионами у Visa. Большинство из них находятся за пределами Китая. Индийская upi была связана с сингапурской системой быстрых платежей, что позволяет потребителям в обеих странах расплачиваться в другой, используя свою внутреннюю платформу. Индия ведет переговоры с более чем 30 другими странами об экспорте своего платежного набора, который также свяжет их системы. В ноябре четыре центральных банка, включая китайский, успешно протестировали трансграничную систему расчетов с использованием цифровых валют центрального банка.

У азиатских гигантов есть несколько причин расправить крылья. Самое важное - стать менее зависимым от Запада. Российская карточная сеть "Мир", запущенная после присоединения Крыма Владимиром Путиным в 2014 году, ограничила ущерб, нанесенный выводом Visa и Mastercard из России после начала СВО на Украине. Объемы cips выросли с 2020 года, чему способствовало то, что Россия в основном была отключена от swift. Но создание механизма обхода санкций - не единственная цель. Страны также жаждут для себя влияния, которое приходит с контролем над мировой финансовой инфраструктурой, а также стремятся к большему удобству для своих граждан при осуществлении международных операций.

Запад может опасаться фрагментации глобальной финансовой инфраструктуры, которая позволит нарушителям избежать будущих санкций. Тем не менее, более открытая среда для глобальных платежей пойдет на пользу ее потребителям и бизнесу. Под давлением конкуренции swift уже модернизировала свою некогда громоздкую систему и почти вдвое снизила стоимость обмена сообщениями. Средняя стоимость денежного перевода за последнее десятилетие сократилась на треть, отчасти из-за новых финансовых технологий. Западным карточным сетям давно пора провести встряску. Обычно взимаемая ими комиссия за трансграничный перевод в размере 1% (помимо сбора в размере 1-3% с продавцов) обеспечивает чистую прибыль в масштабах всей компании в размере около 50%, что является одним из самых высоких показателей в мире для компаний, зарегистрированных на бирже. Распространение Alipay, upi и даже других новичков, таких как GrabPay в Юго-Восточной Азии или WhatsApp Pay, который только что запущен в Сингапуре и Бразилии, предоставит потребителям другие варианты.

На внутренних платежных рынках, как правило, выигрывают больше всего, потому что людям нравится пользоваться большой сетью с большим количеством других пользователей. Что касается трансграничных платежей, потребители и предприятия будут склонны отдавать предпочтение платежной системе, которую они используют в своих соответствующих странах происхождения. Поскольку продавцам становится все проще принимать множество различных способов оплаты, изменения кажутся вероятными. Система, в которой люди смогут использовать свои внутренние сети для оплаты за рубежом, обещает быть более удобной, а также дешевой.

Разнообразные, а не разделенные

Больше всего выиграют те страны, которые останутся открытыми для всех платформ и позволят им пересекаться, а не заставлять людей использовать национальных чемпионов. И хотя Запад потеряет некоторую власть в результате распространения альтернатив своим платежным системам, он сохранит способность применять наиболее эффективные формы санкций: на торговые потоки и технологии. Оцифровка финансов уже сделала жизни миллиардов людей лучше. Новая глобальная гонка обещает усилить эти достижения.