Здравствуйте уважаемые подписчики, читатели и гости сайта юридической социальной сети 9111. ру.

Предлагаю ознакомиться с моей публикацией в которой хотела бы поделиться с хорошей новостью: " О недопустимости обращения взыскания на залоговое имущество".

Законодательство в России по вопросам обращения взыскания на ипотечное кредитование постоянно совершенствуется и обновляется. В последнее время были внесены некоторые изменения, которые важно учесть для тех, кто является участником или планирует стать участником данной сферы.

Теперь банки и кредитные организации имеют меньше возможностей для осуществления принудительных мер по взысканию долгов. Это позволяет усилить защиту заемщика, снизить риски и обеспечить более стабильную работу российского рынка ипотечного кредитования.

Хорошая новость для заемщика по ипотечному кредитованию заключается в том, что теперь после внесения поправок в Федеральный закон от 16.07.1998 N 102-ФЗ (ред. от 20.10.2022) "Об ипотеке (залоге недвижимости)", ч.5 п.1 ст. 55 говорит: обращение взыскания не допускается на единственное пригодное для проживание жилье, которое находится в ипотеке (залоге) у банка и заемщик сможет заключить с банком мировое соглашение или реструктурировать долг.

Источник фото https://www.cbuspektr.ru/vzyskanie-dolgov/

Такая возможность позволит защититься заемщику в случае оказания в сложной жизненной ситуации. То есть, изъять ипотечное жилье не смогут, даже в случае наложения ареста. Арест в этом случае накладывается только на регистрационные действия.

Раннее такая возможность отсутствовала. Не допускалось обращение взыскания на имущество, которое является единственным пригодным для проживания лица

(его семьи) , за исключением ипотечного-согласно ст.446 ГПК РФ. Теперь-такое ограничение на недопустимость изъятия ипотечного жилья, в случае просрочки по кредиту, введено.

Важно помнить, чтобы в условиях договора ипотечного кредитования не было внесено условие по праву взыскателя на внесудебное обращение взыскания через нотариальную надпись.

Источник фото https://pokayadoma.ru/foto/obraschenie-vzyskanie-na-urozhaj.html

Также стоит отметить, что введены новые требования к процедуре и условиям ипотечного кредитования. Теперь банки и кредитные организации обязаны более детально информировать заемщиков о всех условиях кредита, включая процентные ставки, сроки погашения, возможные штрафы и комиссии. Это позволяет заемщикам быть более осведомленными и принимать обоснованные решения при выборе ипотечного кредита.

Так же разрешено при личном банкротстве заемщика ипотечного жилья, сохранение единственного пригодного для проживания жилья находящегося в ипотеке, не затрагивающего права остальных кредиторов в процессе торгов.

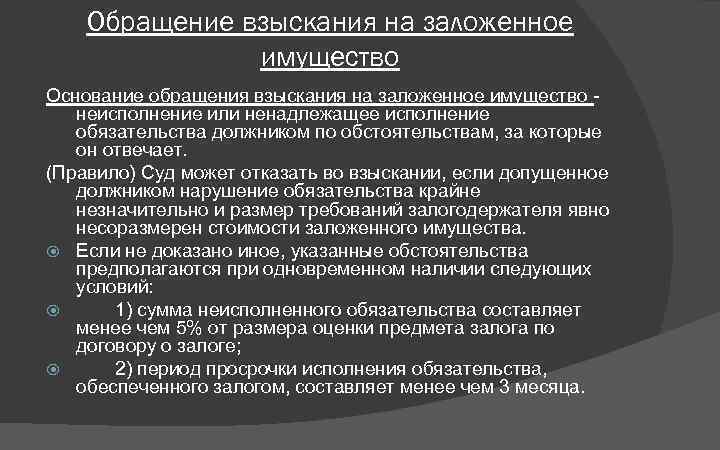

При этом еще имеет значение сумма просрочки по ипотечному кредитованию и срок. ВС РФ запретил обращать взыскание на ипотечное жилье в случае допущения заемщиком просрочки менее 5% от стоимости залога, за период просрочки менее трех месяцев. В Верховном Суде РФ было подчеркнуто, что любые противоречия, неясности и неопределенности, связанные с наличием ограничений, обеспеченных залогом, рассматриваются как отсутствие таких ограничений.

В целом, новые изменения в сфере закона об обращении взыскания на ипотечное имущество в России направлены на обеспечение более эффективной и прозрачной работы данного рынка. Они способствуют защите прав заемщиков и обеспечивают безопасность для всех участников, повышают доверие к ипотечным кредитам. Это важный шаг на пути к развитию и совершенствованию финансовой системы России.

На сегодня у меня все, всем хорошего настроения и здоровья.

С уважением юрист Марьяна Николаевна!

Здравствуйте пользователи и гости сайта 9111.ru 🤝.Вы можете получить у меня квалифицированную юридическую помощь в любой категории права ( ГК , ГПК , СК, ЖК, АПК, ЗК, УК, ВП, МП) с гарантией успеха. Всегда рада помочь. Со мной можно связаться по WhatsApp +7 928 493 57 87 , отвечаю в течении 30 минут. Личная консультация платная от 1000 рублей без анализа документов и до 3000 т.р. с исследованием документов и дела💵 . Возможно онлайн участие в суде по соглашению, заключенному в соответствии со ст. 779 ГК РФ 🏆