Новое в законодательстве России

Подписчиков 1433

28.03.2024, 09:25

936.6к

936.6кВ апреле текущего года вступает в силу ряд изменений в налоговом кодексе, касающихся не только бухгалтеров,...

Подробнее

Неинтересно

Червяков Денис Николаевич

Подписчиков 9666

14.03.2024, 06:01

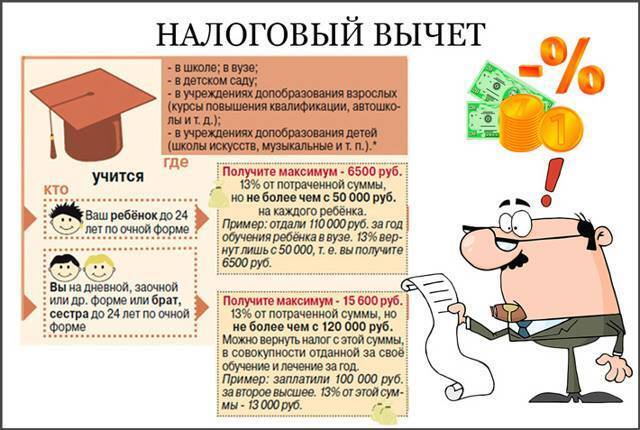

4.8МНалоговый вычет на детей – это особое льготное условие, предоставляемое государством родителям или опекунам,...

Подробнее

Неинтересно

07:10

Нила

Подписчиков 214

25.04.2024, 14:05

616.2кВсем привет.Я до недавнего времени лишь единожды оформляла налоговый вычет. То было ...

Подробнее

Неинтересно

Ваганова Ирина Станиславовна

Подписчиков 18483

09.04.2024, 13:10

5МПокупка любой недвижимости является серьезной нагрузкой для бюджета любой семьи. Мало ...

Подробнее

Неинтересно

Абаева Марьяна Николаевна

Подписчиков 36018

04.04.2024, 16:36

3.1МПодробнее

Неинтересно

06:35

Новое в законодательстве России

Подписчиков 1433

26.03.2024, 11:11

936.6кПорядок их предоставления и размер установлен законом, который на днях подписал Президент РФ Владимир Путин.

Подробнее

Неинтересно

Кнутас Людмила Викторовна

Подписчиков 1711

22.03.2024, 13:02

2.5МЯвляюсь инвалидом и сдаю комнату, но налог с меня удерживают: это правомерно? Личная практика юриста

Введение и заданный вопросНе всем гражданам с инвалидностью бывает легко найти дополнительный источник дохода.

Подробнее

Неинтересно

Чубуров Эдуард Эдуардович

Подписчиков 3741

15.03.2024, 14:37

1.5МВсё чаще натыкаюсь на судебные решения, по которым школьников штрафуют за списывание ...

Подробнее

Неинтересно

Иван Георгиевич

Подписчиков 537

14.03.2024, 10:03

338.8кОкажем помощь юристам по делам связанные с медицинскими вопросами.1) Врачебная ошибка. Халатность врачей.

Подробнее

Неинтересно

Лилия Лунина

Подписчиков 821

12.03.2024, 15:26

440.5кНекоторые работодатели не хотят жить честно, они врут государству, врут своим работникам, врут сами себе.

Подробнее

Неинтересно

Чубуров Эдуард Эдуардович

Подписчиков 3741

11.03.2024, 14:13

1.5МКаждый раз, когда начинается или близится период сдачи ЕГЭ, то всё чаще в новостях мы слышим,...

Подробнее

Неинтересно

Тарабукина Ирина Ивановна

Подписчиков 7103

28.01.2024, 07:38

7.9МКонечно всем интересно как можно увеличить свой доход и желательно не сильно ...

Подробнее

Неинтересно

Сергей

Подписчиков 139

22.01.2024, 11:06

40.7к

40.7кПодробнее

Неинтересно

06:36

Сергей

Подписчиков 139

22.01.2024, 11:03

40.7кПодробнее

Неинтересно

03:13