Если должник не вернул долг и ликвидировался, то у кредитора есть три способа вернуть деньги.

Если кредитор не знал о ликвидации должника и его требования не попали в ликвидационный баланс, есть четыре способа вернуть долг.

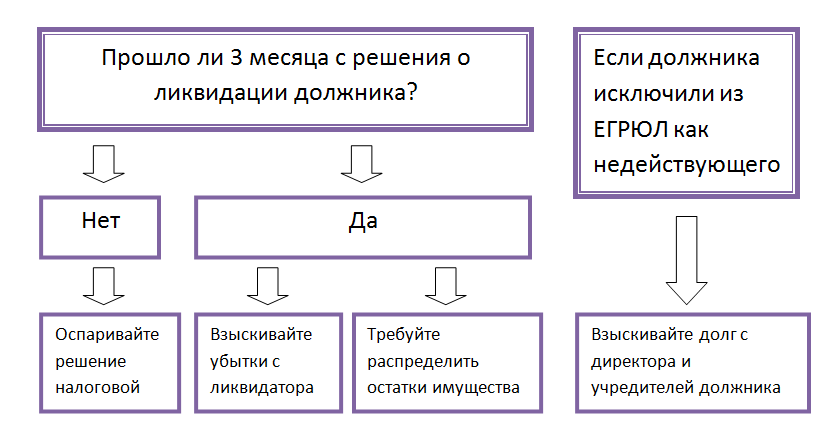

Как вернуть долг

Схема.

1. Оспорить решение о внесении в ЕГРЮЛ записи о ликвидации должника и восстановить его деятельность. Выбирайте этот способ, если не пропустили срок на обжалование ликвидации.

2. Взыскать убытки с ликвидатора или членов ликвидационной комиссии. Выбирайте этот способ, если просрочили обжалование ликвидации или суд признал решение о внесении в ЕГРЮЛ записи о ликвидации надлежащим.

3. Добиться распределения имущества должника. Выбирайте этот способ, если просрочили обжалование ликвидации и есть основания считать, что у должника осталось имущество, но оно не распределено.

4. Взыскать долг с бывшего руководители или учредителей компании. Этот способ можно использовать, если должник – ООО и налоговая исключила его из реестра как недействующую организацию.

Как взыскать долг, если налоговая исключила компанию из ЕГРЮЛ как недействующую

У кредитора есть три варианта.

1. Обратиться в суд с требованием распределить имущество ликвидированной компании (постановление Арбитражного суда Уральского округа от 24.05.2019 № Ф 09-1578/19 по делу № А 76-25930/2018).

2. Потребовать привлечь к субсидиарной ответственности бывшего руководителя ликвидированной компании. О том, как это сделать, читайте в специальном материале.

3. Оспорить решение налоговой об исключении компании из ЕГРЮЛ. Чтобы суд удовлетворил ваш иск, докажите, что компания была действующей на момент исключения. Например, Верховный суд удовлетворил иск предпринимателя к налоговой о признании недействительным решения о ликвидации. Суд установил, что на момент исключения компания действовала, что подтверждается ее активным участием в судебном споре с предпринимателем (определение Верховного суда от 26.12.2018 № 301-КГ 18-8795).

Кроме того, вам придется доказать, что вы заявили в налоговую свои возражения против ликвидации в установленный срок. Он составляет три месяца с момента публикации уведомления о предстоящей ликвидации в «Вестнике государственной регистрации» (постановления Арбитражного суда Северо-Западного округа от 19.11.2018 № Ф 07-13025/2018 по делу № А 56-106846/2017, Волго-Вятского округа от 02.11.2018 № Ф 01-4368/2018 по делу № А 17-10798/2017, Северо-Кавказского округа от 19.04.2019 № Ф 08-2289/2019 по делу № А 32-20114/2018, Московского округа от 30.05.2019 № Ф 05-7130/2019 по делу № А 40-199832/18).

Оспорить решение об исключении нужно в течение одного года с момента, когда вы узнали или должны были узнать об исключении. По общему правилу считают, что срок начинает течь с момента, когда налоговая внесла запись о ликвидации в ЕГРЮЛ (ч. 4 ст. 198 АПК).

Вариант 1.

Оспорить решение о внесении в ЕГРЮЛ записи о ликвидации

Компанию считают ликвидированной с момента, когда налоговая внесла соответствующую запись в ЕГРЮЛ (п. 9 ст. 63 ГК, п. 6 ст. 22 Закона от 08.08.2001 № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей»; далее – Закон о госрегистрации).

Обжаловать решение инспекции о ликвидации можно в вышестоящей инстанции или суде (п. 1 ст. 25.2 Закона о госрегистрации).

Для суда подготовьте заявление с требованием признать решение налогового органа о государственной регистрации ликвидации юридического лица недействительным (незаконным). Спор относится к категории дел об оспаривании ненормативных актов госорганов. Суд рассмотрит его по правилам главы 24 АПК. Поэтому при составлении заявления учитывайте требования статей 198 и 199 АПК.

Подайте заявление в течение трех месяцев с момента, когда узнали о ликвидации должника. По общему правилу считают, что срок начинает течь с момента, когда налоговая внесла запись о ликвидации в ЕГРЮЛ (ч. 4 ст. 198 АПК).

Если вы пропустили срок, заявите ходатайство о восстановлении пропущенного срока. В нем ссылайтесь на иную дату начала течения срока обжалования. Так, кредитор заявил иск о взыскании долга и расторжении договора до того, как должник ликвидировался. О ликвидации он узнал из определения о прекращении производства по делу в связи с ликвидацией ответчика. Суд восстановил пропущенный срок для обжалования (постановления Арбитражного суда Волго-Вятского округа от 03.07.2017 № Ф 01-2554/2017 по делу № А 43-21582/2016, Арбитражного суда Дальневосточного округа от 08.04.2019 № Ф 03-1164/2019 по делу № А 51-9306/2018). В другом деле суд признал уважительной причиной пропуска тот факт, что ликвидируемая компания вела с кредитором переписку о погашении долга, пока не истек трехмесячный срок на обжалование ликвидации (постановление Арбитражного суда Восточно-Сибирского округа от 11.08.2017 № Ф 02-3659/2017 по делу № А 33-25394/2016).

В заявлении об оспаривании решения налоговой ссылайтесь на два обстоятельства.

1. Должник не уведомил заявителя о ликвидации вопреки требованиям абзаца 2 пункта 1 статьи 63 ГК (п. 11 рекомендации Научно-консультативного совета при ФАС Уральского округа от 10.06.2015).

2. Документы, которые получила налоговая, содержат недостоверные сведения о кредиторах должника. В частности, в ликвидационном балансе нет информации о задолженности перед заявителем. В постановлении от 13.10.2011 № 7075/11 Президиум ВАС указал, что представление такого ликвидационного баланса служит основанием для отказа в регистрации ликвидации в силу подпункта «а» пункта 1 статьи 23 Закона о госрегистрации. Аналогичный вывод содержат постановления ВАС от 13.05.2014 № 127/14, от 15.07.2014 № 4407/14.

Кроме того, придется доказать, что вы были кредитором должника на момент ликвидации. Предъявите документы о долге, а также подтвердите, что должник знал о нем (постановление Арбитражного суда Северо-Западного округа от 23.01.2018 № Ф 07-16101/2017 по делу № А 56-2129/2017). Для этого можно использовать:

договор между вами и должником, а также акты сверки, акты о выполнении работ и иные документы, которые подтверждают долг;

акты судов о взыскании долга, которые вступили в силу;

иск о взыскании задолженности, с которым вы обращались в суд до ликвидации должника.

Вариант 2.

Взыскать убытки с ликвидатора

Если суд посчитал законным решение налоговой о внесении записи в ЕГРЮЛ, вы можете предъявить требования о возмещении убытков к членам ликвидационной комиссии или ликвидатору должника (п. 2 ст. 64.1 ГК).

Чтобы взыскать убытки с ликвидатора, докажите совокупность трех обстоятельств (ст. 15, 53.1, 393 ГК).

1. Члены ликвидационной комиссии нарушили обязанности или действовали недобросовестно (неразумно), в том числе их действия (бездействие) не отвечали обычным условиям гражданского оборота или обычному предпринимательскому риску (абз. 2 п. 1 ст. 53.1, абз. 2 п. 1 ст. 63 ГК).

2. Должник понес убытки. Дополнительно необходимо обосновать их размер.

3. Убытки возникли вследствие нарушений, и между ними есть причинно-следственная связь.

Если ликвидатор или члены ликвидационной комиссии считают, что невиновны в причинении убытков, то должны это доказать. Бремя доказывания лежит на них (п. 2 ст. 1064 ГК).

Вариант 3.

Распределить имущество, которое обнаружили после ликвидации

Если вам известно, что имущество ликвидированной компании не распределено, то вы вправе заявить иск о распределении имущества. Суд распределит имущество между кредиторами и (или) участниками ликвидированного лица по правилам статьи 64 ГК (абз. 2 п. 39 постановления Пленума Верховного суда от 17.11.2015 № 50 «О применении судами законодательства при рассмотрении некоторых вопросов, возникающих в ходе исполнительного производства»).

Подайте заявление в течение пяти лет с момента, когда налоговая внесла в ЕГРЮЛ сведения о прекращении юридического лица (абз. 2 п. 5.2 ст. 64 ГК). В заявлении укажите кандидатуру арбитражного управляющего, который займется распределением, или СРО арбитражных управляющих.

Суд назначит процедуру распределения имущества при двух условиях.

1. Есть достаточно средств, чтобы провести процедуру распределения, в том числе оплатить услуги арбитражного управляющего. Их размер определяют исходя из правил пункта 3 статьи 20.6 Федерального закона от 26.10.2002 № 127-ФЗ «О несостоятельности (банкротстве)».

2. Имущество, которое обнаружили у ликвидированной компании, можно распределить.

Вариант 4.

Взыскать долг с бывшего директора или учредителей

Взыскать долг с бывшего директора или учредителей можно, если налоговая исключила из ЕГРЮЛ контрагента (ООО) как недействующую компанию. Сделать это позволяет правило пункта 3.1 статьи 3 Федерального закона от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью» (далее – Закон об ООО).

Для взыскания вам придется:

1) определить, к кому именно заявлять требование. Предъявлять иск нужно к лицам, из-за чьих действий долг остался непогашенным. Проще всего истребовать долг с директора должника, так как легче доказать неразумность его действий. Но закон позволяет взыскать долг с членов правления, совета директоров, участников (учредителей), других лиц, которые фактически могли определять действия должника, в том числе давать указания директору;

2) найти основание, чтобы возложить долг на бывшего директора или иных лиц. Взыскать долг можно, если действия бывшего директора были недобросовестными или неразумными. Добросовестность и разумность действий предполагается. Вам придется доказывать обратное (п. 5 ст. 10 ГК, п. 3.1 ст. 3 Закона об ООО, постановление Тринадцатого арбитражного апелляционного суда от 03.07.2018 № 13 АП-12526/2018 по делу № А 56-63660/2017);

3) подать иск. Иск нужно предъявлять по общим правилам подведомственности и подсудности.

73.3к

73.3к