В пространстве цифровых активов просто тонна новостей, вызывающих настроения. Что касается регулирования, то конгрессмен Патрик МакГенри, активный сторонник цифровых активов, теперь контролирует влиятельный комитет Палаты представителей по финансовым услугам. Адвокаты, выступающие за криптовалюту, делают заголовки против SEC в судах с судебными разбирательствами LBRY Credits (LBC-USD ), Ripple/XRP (XRP-USD ) и Grayscale Bitcoin Trust (OTC:GBTC ). И заражение от взрыва в мае прошлого года топовой стабильной монеты алгоритмического стиля LUNA (LUNA-USD ) в настоящее время все еще создает большие волны с подачей заявления о банкротстве Genesis и давлением, которое он оказывает на своего родителя и бегемота сектора, цифровую валютную группу.

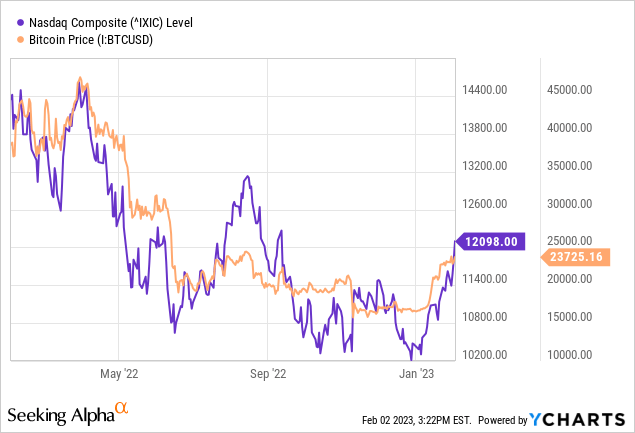

Но, несмотря на все новости, денежно-кредитная политика Федерального резерва должна оставаться основным фактором, влияющим на цену биткойнов (BTC-USD ) в среднесрочной перспективе. На графике ниже обратите внимание на тесную корреляцию между чувствительным к процентной ставке и ликвидности Nasdaq Composite и ценой биткойнов. С начала ужесточения ФРС в начале прошлого года наблюдается сильная обратная корреляция между секторами технологий и цифровых активов и повышением процентных ставок и ожиданий по процентным ставкам. Также обратите внимание на график, что может быть резкое расхождение с корреляцией вокруг крупных событий, таких как банкротство FTX в ноябре, но общая связь по-прежнему доминирует.

Рынкам понравилась пресс-конференция председателя Пауэлла на прошлой неделе, и в среду Nasdaq закрылся более чем на 2%, а биткойн сразу же подорожал еще на 700 долларов. На первый взгляд в формулировках заявлений был некоторый голубиный поворот, а также открытое признание того, что перспективы инфляции существенно улучшились. Но за этим голубиным повествованием скрывается растущая проблема; прогноз ФРС подразумевает значительно более высокие ставки и на более длительный срок, чем в настоящее время ожидают участники рынка.

Рассмотрим следующий вопрос на пресс-конференции Саймона Рабиновича для The Economist, который подчеркивает «более высокое» несоответствие:

Рабинович – Могу ли я задать еще один вопрос о формулировке продолжающегося повышения ставок, что, конечно же, подразумевает по крайней мере еще два повышения ставок? Если вы посмотрите на цены федеральных фондов и фьючерсов, то подразумеваете, что вы поднимете ставки еще раз, а затем сделаете паузу. Вы обеспокоены этим расхождением или вы думаете, что если все сломается правильно, это правдоподобный результат?

Пауэлл: Меня не особенно беспокоит расхождение, нет, потому что оно во многом связано с рыночным ожиданием более быстрого снижения инфляции.

Во время вопросов и ответов Пауэлл также признал несоответствие «на более длительный срок» и подчеркнул, что ожидания рынка в отношении сокращений в этом году могут быть неуместными.

Опять же, мой прогноз и прогноз моих коллег, как вы увидите из SEP, и я имею в виду, что есть много разных прогнозов, но в целом это прогноз замедления роста, некоторого смягчения условий на рынке труда и постепенного снижения инфляции, но не быстро. И в этом случае, если экономика в целом будет работать в соответствии с этими ожиданиями, будет нецелесообразно снижать ставки в этом году, ослаблять политику в этом году. Конечно, у других есть прогнозы, что инфляция будет снижаться гораздо быстрее, это другое дело. Вы знаете, если это произойдет, инфляция снизится намного быстрее, вы знаете, тогда мы увидим это, и это будет включено в наши размышления о политике.

Пресс-конференция председателя Пауэлла, Federalreseve.gov, 01.02.23 (ссылка выше)

Мы получим следующую сводку экономических прогнозов от ФРС вместе с материалами мартовского заседания FOMC. Но, оглядываясь на точечный график декабрьского SEP, средний участник прогнозирует окончательную ставку по федеральным фондам между 5% и 5,25%. Важно отметить, что точечный график также указывает на ожидания на конец года. Таким образом, участники не ожидают сокращений позже в этом году.

За последний год ФРС постоянно корректировала свою политику, делая ее все более жесткой, поскольку нарратив «инфляция преходяща» оказался неверным. По состоянию на декабрь ФРС продолжала значительно повышать свои ожидания по процентной ставке. Обратите внимание, что пунктирные линии на приведенном ниже рисунке представляют предыдущий SEP от сентября 22 года. Было бы разумно, если бы мартовские данные показали, что ожидания ФРС снова выросли.

SEP "гистограмма" квартал за кварталом 12/22

SEP «Гистограмма» за квартал за квартал 12/22 (federalreserve.gov)

Несмотря на заявление Пауэлла о существенном дополнительном ужесточении, которое сохранится до 2024 года, четверг после заседания FOMC не продемонстрировал значительных изменений в рыночных ожиданиях. Глядя на CME FedWatch Tool , рыночные ожидания остались более конструктивными, поскольку ставки в июне или июле были зафиксированы в нижнем диапазоне от 4,75% до 5%.

Обратите внимание, что январская ситуация с занятостью от BLS, которая была опубликована в пятницу, действительно вызвала рост ожиданий по ставкам. Общая занятость в несельскохозяйственном секторе выросла на 517 000 в течение месяца, что значительно превышает прогноз, который предусматривал рост менее чем на 200 000 человек. Однако вполне вероятно, что прогноз ФРС также в равной степени будет включать эту неожиданную силу, и прежнее расхождение между ФРС и рынками сохраняется.

Почему Дивергенция? Ключевой показатель инфляции зависит от рынка труда

Проще говоря, инвесторы ожидают возвращения укоренившейся голубиной денежно-кредитной политики, которая характеризовала ФРС после 2008 года. В период с 2009 по 2021 год эффективная ставка по федеральным фондам оставалась ниже 2,5%, а количественное смягчение увеличило баланс Федеральной резервной системы с 1 триллиона долларов до 8,5 триллиона долларов без периодов существенной нормализации, кроме относительно небольшого снижения в 2018 году примерно на 15%.

Как бизнес-лидеры, так и деловые СМИ выразили обеспокоенность тем, что политика ФРС теперь может быть чрезмерно ограничительной. И растет убежденность в том, что ФРС должна и будет менять курс. Вспомните ноябрь, когда Илон Маск написал в Твиттере, что политика ФРС увеличивает вероятность «серьезной рецессии». Аналогичный пример из недавней пресс-конференции можно найти в вопросе Стива Лизмана из CNBC.

... трехмесячная годовая PCE составляет 2,1 процента. И вы добились этого, не переходя на ставку по фондам в 5,1%, которую вы запланировали на этот год. И вы также добились этого без увеличения уровня безработицы на один процентный пункт, которое вы запланировали на этот год. Мне интересно, обдумывали ли вы идею о том, может ли ваше понимание динамики инфляции быть неправильным...

Пресс-конференция председателя Пауэлла, Federalreseve.gov, 01.02.23 (ссылка выше)

Сам Пауэлл признает недавний разворот основной тенденции PCE. Но считает, что делать слишком мало, а не заходить слишком далеко, гораздо опаснее.

Данные по инфляции, полученные за последние три месяца, показывают долгожданное снижение месячных темпов роста...

Я продолжаю думать, что очень трудно справиться с риском сделать слишком мало и обнаружить через 6 или 12 месяцев, что мы на самом деле были близки, но не выполнили работу, инфляция возвращается, и мы должны вернуться. И теперь вы действительно беспокоитесь о том, что ожидания не будут закреплены и тому подобное.

Пресс-конференция председателя Пауэлла, Federalreseve.gov, 01.02.23 (ссылка выше)

Сохранение ожиданий на должном уровне — принцип Пауэлла и ФРС. И участники внимательно изучают данные по инфляции, чтобы гарантировать, что рост цен не закрепится ни в одном из крупных компонентов. Возвращаясь к вопросу Лисмана об очевидном сильном прогрессе в снижении инфляции без ущерба для рынка труда, Пауэлл объяснил свои опасения.

... у нас есть сектор, который представляет 56 процентов индекса базовой инфляции, где мы еще не видим [дез]инфляции. Значит, мы этого не видим. Это еще не происходит. Инфляция в основных услугах [за исключением] жилья по-прежнему составляет 4 процента на 6-и 12-месячной основе.

В двух других секторах [товары, жилищные услуги], представляющих, знаете ли, менее 50 процентов, вы на самом деле, я думаю, теперь имеете заслуживающую доверия историю, которая сходится, хотя вы на самом деле не видите [дез]инфляции еще в ЖКХ, но это в разработке, да?

Итак, для третьего сектора мы здесь ничего не видим. Так что, я думаю, было бы преждевременно, было бы очень преждевременно заявлять о победе или думать, что мы действительно добились этого.

... основные нежилые услуги, как я упоминал ранее, это очень разнообразный сектор... мы думаем, что [большинство] чувствительны к спаду в экономике, в некотором роде чувствительны к рынку труда, но некоторые из других секторов не.

... исследование показало бы, что [основные нежилые услуги] чувствительны к спаду в экономике, и поэтому рынок труда, вероятно, будет иметь важное значение.

мы просто говорим вам, что пока не видим снижения инфляции в этом большом секторе. ... мы должны быть честными с самими собой. ...мы увидим более устойчивую инфляцию в этом секторе, для снижения которой потребуется больше времени.

Пресс-конференция председателя Пауэлла, Federalreseve.gov, 01.02.23 (ссылка выше) [стенограмма, отредактированная автором]

Ближайшие месяцы, вероятно, будут характеризоваться решительно агрессивным и осторожным FOMC, который очень мирится с ослаблением трудового фронта. Этот сценарий станет встречным ветром для активов, чувствительных к процентным ставкам и ликвидности, таких как биткойн.

Рассмотрите возможность торговли вокруг основных биткойн-холдингов

В преддверии халвинга 2024 года я ожидаю периодов более низкой средней волатильности, возможного повторного тестирования дна в 16 тысяч долларов и, в конечном итоге, значительного роста, хотя и не параболического повышения цены, наблюдаемого во время бычьего движения. Мой широкий целевой диапазон цены во время халвинга 24 марта составляет от 35 до 45 тысяч долларов. Это основано на ценовом действии предыдущих циклов в течение соответствующего периода цикла и средних затратах на майнинг, включая ожидаемое увеличение общей скорости хэширования сети на 40% за этот промежуток времени.

У каждого инвестора свой стиль инвестирования, профиль риска и временной горизонт. Но текущий технический анализ указывает на большую вероятность краткосрочной коррекции. Цифровые активы также могут столкнуться с трудностями в краткосрочной перспективе, поскольку рыночные ожидания в ближайшие месяцы изменятся, чтобы соответствовать более агрессивным планам ФРС по обеспечению возврата инфляции к установленным уровням. Это особенно вероятно, если мы по-прежнему будем видеть здоровый рынок труда, как в опубликованном в пятницу сильном отчете о занятости за январь, который, напомним сверху, является важным фактором ключевого показателя инфляции услуг Пауэлла, не связанного с жильем. Иными словами, осторожность после недавнего взлета оправдана, и в ближайшие несколько месяцев может появиться возможность покупки на падении.