Существует мантра, которая, по сути, стала аксиомой: рынок казначейских облигаций США является самым глубоким и ликвидным в мире. И следствием этого является то, что казначейские облигации США «безрисковы».

Эти столпы вечной истины, когда-то считавшиеся само собой разумеющимися, выглядят ужасно шаткими. Тектонические плиты глобальной финансовой системы, возглавляемой США, в последние годы шуршат все чаще, но теперь дрожь приходит все чаще. В центре этой все более хрупкой и дисфункциональной системы находится рынок казначейских облигаций США.

Все заметили резкий рост доходности в последние месяцы. В начале октября доходность 10-летних облигаций США достигла почти 5%, самого высокого уровня за 16 лет. Это, конечно, вполне понятно: повышение ставок Федеральной резервной системой привело к росту доходности облигаций. Но то, что мы наблюдаем, — это больше, чем просто проявление превратностей привередливых рынков.

Поскольку число иностранных покупателей казначейских облигаций США иссякает, а правительство США продолжает иметь астрономический дефицит в условиях высоких процентных ставок, рынок казначейских облигаций испытывает растущее напряжение и демонстрирует все больше признаков дисфункции. Последствия этого трудно переоценить.

Куда делись все иностранцы?

Было время, когда казначейские облигации были, по сути, крупнейшим экспортным товаром США и служили механизмом своего рода схемы финансирования поставщиков на макроуровне, в соответствии с которой США импортировали товары и энергию из остального мира в обмен на доллары – и эти доллары. Были послушно возвращены в казначейские облигации для финансирования дефицита США.

огда в 1980-х годах при президенте Рональде Рейгане дефицит начал расти, многие задавались вопросом, как он будет финансироваться. Но начиная с середины этого десятилетия иностранные центральные банки – в первую очередь японские – напали и начали скупать большие объемы казначейских облигаций США. В 1986-2002 гг. иностранные центральные банки купили 28-30% всех выпущенных казначейских облигаций США; в 2002-2014 годах Народный банк Китая (НБК) стал основным покупателем, а объем иностранных покупок достиг колоссальных 53%.

С 2014 года эта цифра составляет отрицательные 4%, что означает, что иностранные центральные банки прекратили покупать на чистой основе, в то время как дефицит США продолжает расти. Есть много причин для такого сдвига. Много внимания было уделено первой серии санкций против России в 2014 году, а также тому, что Москва впоследствии встала на путь отказа от долларов – процесс, за которым Пекин внимательно следил. Но во всем мире также произошло более глубокое осознание того, что США больше не будут или не смогут управлять долларом в интересах всего мира.

Когда в марте 2009 года ФРС запустила беспрецедентную программу количественного смягчения, председатель Бен Бернанке признал, что она «пересекла Рубикон». Через пять дней после объявления программы Чжоу Сяочуань, управляющий НБК, опубликовал официальный документ с не очень тонким названием «Реформа международной валютной системы», призывающий к переделке структуры, сложившейся после Второй мировой войны. К 2014 году, наблюдая, как ФРС увеличила свой баланс в четыре раза до примерно $4,5 трлн, Китай принял стратегическое решение прекратить пополнение своего казначейского портфеля. Бесцеремонный характер, с которым американцы печатали деньги исключительно по внутренним причинам – тем самым неявно обесценивая существующий долг, значительную часть которого имел Китай – наверняка не понравился Пекину.

Если 2014 год стал своего рода перепутьем для иностранного спроса на казначейские облигации, то именно тогда – и это, конечно, не следует рассматривать как совпадение – США приняли правило, обязывающее крупные банки удерживать определенный уровень высококачественных ликвидных активов. Большую часть из них, конечно, составляют казначейские облигации. Якобы это было сделано для того, чтобы обеспечить системно значимым банкам достаточную ликвидность в случае краткосрочного стрессового сценария. Но это заставило банки покупать больше казначейских облигаций – точно так же, как крупные иностранные центральные банки уклонялись от этого.

Первые намеки на проблему ликвидности.

Кстати, именно в 2014 году проблемы с ликвидностью рынка казначейских облигаций впервые начали привлекать к себе пристальное внимание. В октябре того же года рынок сотрясся без видимой причины, и это в конечном итоге было названо просто «внезапным ралли».

На этом пути произошло еще несколько серьезных потрясений – внезапный кризис репо в сентябре 2019 года, застой на рынке казначейских облигаций в марте 2022 года и обвал рынка государственных облигаций Великобритании осенью 2022 года, что отразилось на рынке казначейских облигаций, но мы Перенесемся в 2022 год.

Самый ужасный всплеск инфляции за четыре десятилетия вынудил ФРС резко повысить ставки. Более высокие процентные ставки привели к росту доходности облигаций, а поскольку цены на облигации движутся обратно пропорционально доходности, казначейские облигации США понесли убытки. Многие банки США оказались глубоко под водой на своих позициях в Казначействе, и этот факт сыграл немалую роль в крахе банка Кремниевой долины в начале этого года. Было много конкретных причин, по которым этот конкретный банк рухнул – одной из них было практически полное отсутствие управления рисками – но этот эпизод показал, что многие банки терпят большие нереализованные убытки по своим казначейским позициям.

Поскольку вкладчики потребовали вернуть свои деньги – как из-за страха банкротства банков, так и для того, чтобы разместить свои деньги в более доходные фонды денежного рынка – банкам пришлось бы продавать свои подводные казначейские облигации на быстро ухудшающемся рынке, где заявок было бы мало.

Однако, несомненно, ощущая хрупкость всей системы и не желая полномасштабного краха, председатель ФРС Джером Пауэлл и его коллеги решили действовать – и действовали решительно.

Выпускаем еще одну аббревиатуру

Но что именно они сделали? Они учредили еще одну из этих программ спасения, получившую название «Программа срочного финансирования банков» (BTFP). В то время, когда ФРС пыталась ужесточить финансовые условия для борьбы с инфляцией, это привело к увеличению ликвидности на рынке, тем самым доказав (как если бы были какие-либо сомнения), что мачо-риторика ФРС о борьбе с инфляцией распространяется только на точка, где начинается дисфункция рынка.

BTFP позволил банкам получить доступ к однолетним кредитам от ФРС путем размещения облигаций. В этом нет ничего необычного – довольно стандартные вещи. Но именно цена вызывает удивление. Вместо того, чтобы следовать обычной практике и принудительно переоценивать эти облигации по рыночной цене (то есть использовать рыночную стоимость, а не номинальную стоимость), обеспечение может быть размещено по номинальной стоимости, независимо от того, где оно торгуется. Таким образом, облигация, номинальная стоимость которой, скажем, составляет 100 долларов, но в настоящее время торгуется по цене 70 долларов, может быть передана ФРС в обмен на кредит в 100 долларов.

Но на самом деле эта история гораздо интереснее. Как отметил аналитик Люк Громен, когда вы заглядываете глубже в механизм BTFP, вы понимаете, что это по сути равносильно мягкому контролю кривой доходности для банков – по крайней мере, для тех, у которых есть филиалы в США. Другими словами, это была такая же помощь казначейскому рынку, как и помощь банкам.

Это, безусловно, была помощь банкам, которые быстро оказались в затруднительном положении из-за двойного удара рыночных движений против них и оттока депозитов и нуждались в покрытии своих существенных бумажных убытков. Но более глубокий смысл заключался в том, что это послужило своего рода предзнаменованием контроля над кривой доходности – неортодоксального инструмента политики, используемого центральными банками для нацеливания покупок на определенный уровень процентных ставок. Следует четко прояснить одну вещь: контроль над кривой доходности – это то место, где свободные финансовые рынки умирают.

Хотя ФРС не нацеливалась на конкретную процентную ставку, а скорее стремилась контролировать поток кредитов, этот инструмент политики привел к тому, что, по сути, ограничил доходность ниже текущей рыночной цены – и это является важным предвестником того, куда движется дело.

Крах банка Кремниевой долины теперь уже старая новость, и власть предержащие заверили, что банковский кризис давно закончился. Но цифры BTFP, кажется, говорят об обратном: по состоянию на 28 июня (самые последние данные, которые я смог найти) объем финансирования программы банками превысил 100 миллиардов долларов, а это означает, что помощь все еще происходит много месяцев спустя.

Предполагается, что BTFP будет действовать всего один год, но уже идут разговоры о том, что он станет постоянной частью финансового ландшафта. Как гласит старая поговорка, нет ничего более постоянного, чем временная правительственная программа.

Казначейство объявляет об обратных выкупах… подождите, обратные выкупы?

Между тем, совсем недавно был сделан еще один уверенный шаг в направлении контроля над кривой доходности, когда Казначейство США объявило, что в следующем году запустит программу обратного выкупа облигаций. Где-то на пути медленного падения рынка казначейских облигаций США к неликвидности и дисфункции мы должны были стать свидетелями прямых покупок казначейством долгов, которые никто на рынке не хочет покупать – и теперь они у нас есть.

Этот инструмент не использовался с 2000 года, когда он применялся при совершенно других обстоятельствах (правительство имело профицит и выпускало казначейские облигации для поддержания доступа к рынку, а доходы от новых облигаций использовались для выкупа старых).

Однако теперь это делается, согласно комментариям одного чиновника Министерства финансов на форуме в Нью-Йорке в сентябре, чтобы «[помочь] сделать рынок казначейских облигаций более ликвидным и устойчивым», и в некоторой веселой партийной речи « чтобы гарантировать, что рынок казначейских облигаций останется самым глубоким и наиболее ликвидным рынком в мире». Подобные заявления, сделанные в обычной деловой манере и представленные как небольшая программа технического обслуживания, которая не будет использоваться для борьбы с потенциальным кризисом, опровергают то, насколько это представляет собой еще одно «переход Рубикона» .

Если вы раскроете это, это означает, что Казначейство готовится к тому, что не будет достаточного количества покупателей для лавины эмиссий, которая обрушится на рынок в ближайшие кварталы. Объявляя о программе обратного выкупа, Казначейство, по сути, закладывает основу для того, чтобы стать «покупателем последней инстанции», не заявляя об этом прямо, что, конечно, напугало бы рынки. Это также в значительной степени то же самое, что Япония делала в течение последнего десятилетия или около того – по сути, национализируя долг, который никому не нужен.

Легендарный аналитик Золтан Позар описал то, что мы видим как ФРС и Казначейство, «строящие леса вокруг рынка казначейских облигаций» для решения проблем неликвидности и отсутствия маргинального покупателя. Вопрос, который нельзя задавать, но нужно задавать: зачем все это необходимо на самом глубоком, безопасном и ликвидном рынке мира?

Правительство тратит деньги так, будто завтра не наступит

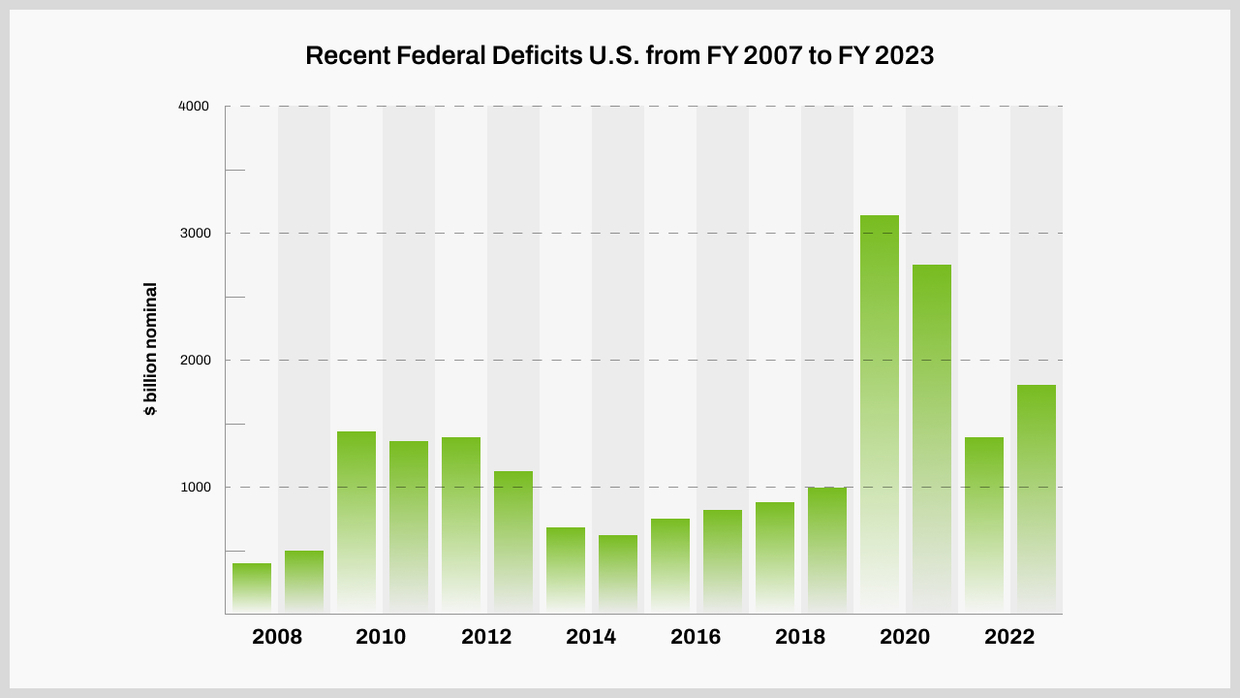

Между тем, в этом году дефицит США, как ожидается, достигнет 2 триллионов долларов, что представляет собой поразительные 8,5% ВВП, и нет никаких признаков того, что он замедляется. Это практически неслыханная цифра во времена экономического роста. Неудивительно, что объем выпуска казначейских облигаций в ближайшие кварталы должен резко вырасти. В дополнение к отдельному вопросу о том, как США могут позволить себе внезапно значительно возросшие процентные выплаты по этому долгу (которые, по оценкам, в этом году достигнут 1 триллиона долларов в годовом исчислении), существует проблема острой нехватки маржинальных покупателей этого долга.

ФРС занимается количественным ужесточением, то есть позволяет облигациям созреть и исчерпать свой баланс, а не пролонгировать их. У коммерческих банков США мало возможностей или желания совершать новые покупки казначейских облигаций. Фактически они пытаются исключить дюрацию из своих балансов и сокращают объемы казначейских активов. Генеральный директор JPMorgan Джейми Даймон недавно предупредил, что ставки могут еще вырасти, поэтому он явно не собирается вкладываться в казначейские облигации.

США в течение долгого времени упорно отказывались верить, что у них есть финансовые проблемы, и, честно говоря, в эпоху низких процентных ставок и при постоянном наличии внешнего спроса на долг США, возможно, это не так. США, возможно, были долговой зависимостью, но функциональной.

Но создание огромного дефицита в период роста процентных ставок — это горючая смесь. В некотором смысле это возвращает нас к 1940-м годам, также времени высокого дефицита и роста ставок из-за войны – а также когда контроль над кривой доходности был отменен. Но на самом деле эти два случая совершенно разные. Все еще фундаментально здоровая и чрезвычайно продуктивная экономика США послевоенного периода быстро вернулась на правильную основу, и от такой неортодоксальной политики отказались. Нынешняя сильно финансиализированная и погрязшая в долгах экономика США является тенью самой себя, но американские политики, похоже, не приспособились к ней.

Некая форма прямого контроля над кривой доходности появится, и, вероятно, скорее раньше, чем позже. Это уже перешло в сферу основных спекуляций. Но на этот раз это вряд ли будет напоминать временную политику военного времени; скорее, это будет шаг отчаяния, ведущий к полной дисфункции рынка, находящегося в самом сердце глобальной финансовой системы.

И это повлечет за собой массу последствий. Нарушение функционирования рынка казначейских облигаций вызовет широко распространенное прозрение о том, что США превратились в нечто похожее на оборудованный террористами автобус, который должен взорваться, если он замедлится до скорости ниже 50 миль в час в фильме Киану Ривза 1994 года «Скорость». Политически неспособная отказаться от своих привилегий и военных обязательств, но и неспособная их себе позволить, она упрётся в финансовую стену чрезмерных процентных расходов и недостаточного спроса на свой долг.

ФРС стала необычайно искусной в исправлении рынков и, по словам Люка Громена, использует свою стандартную технику «расширять и притворяться… затем раздувать» , и она может продолжать находить все более изобретательные способы поддерживать шаткое здание в вертикальном положении в течение некоторого времени. Но гниль в самом сердце мировой финансовой системы становится все более очевидной для тех, у кого есть глаза, чтобы это увидеть.