Судебная тяжба с экс-собственником, который год не выезжал из проданной квартиры, а потом разгромил её

Бывший собственник год не съезжал из проданной квартиры, а перед выездом разгромил ее. Новый владелец еще год судился за компенсацию

Банковская карта должна гармонировать с образом жизни: или как банки заманивают нас в ловушку финансовой гармонии

Как банки, заботясь о вашем «образе жизни», вышибают из вас и ваших детей последние ...

По «схеме Долиной» пенсионерка отсудила квартиру назад спустя 5 лет после продажи — не помог даже срок давности

Мошенническая схема, получившая громкое имя в честь известной артистки, на самом ...

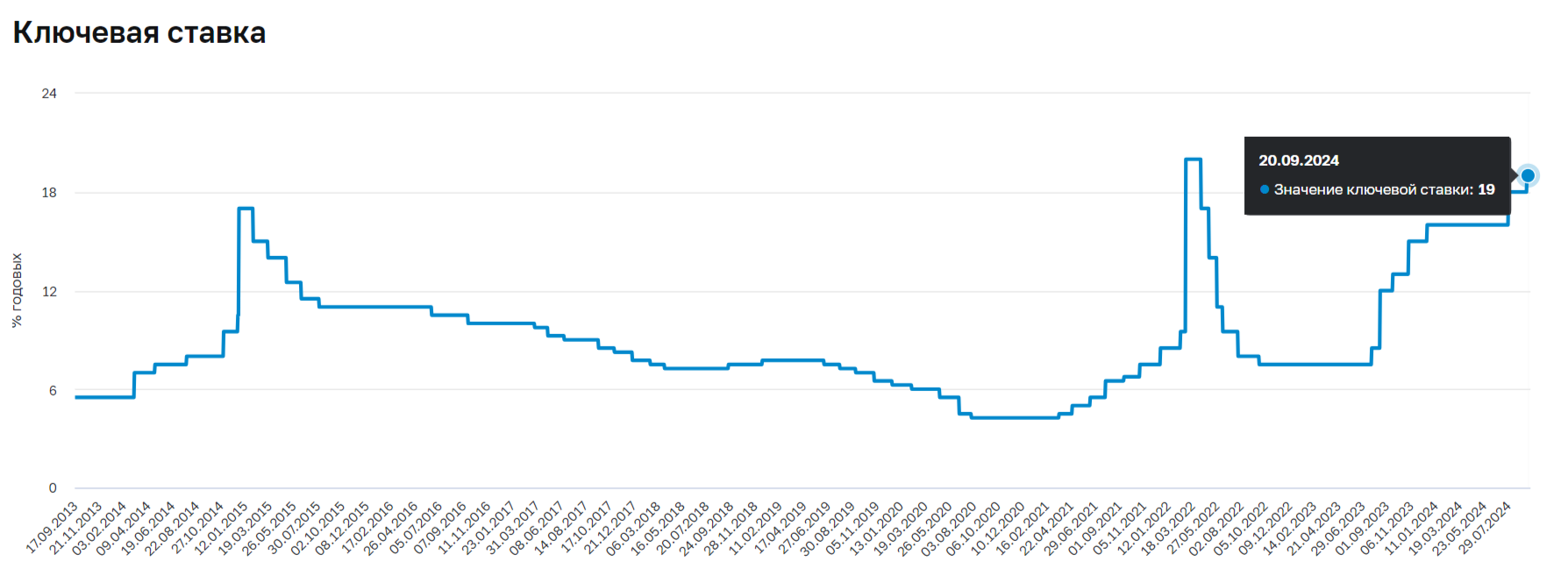

Заботливые волки: ЦБ предлагает «донастроить» системы взыскания долгов.

В потрясающей новости, способной поколебать основы мироздания, Центробанк России обнаружил, что системы взыскания долгов в стране недостаточно «человекоцентричны». Да-да, вы не ослышались. Тот самый механизм,

Куда катится бюджет: налоги растут, доходы падают, экономика хлопает дверью

Попытка закрыть брешь в бюджете-2025 с помощью повышения налогов оказалась ...

Как заставить деньги "Работать",советы и принципы инвестирования.

Картинка из интернета https://avatars.mds.yandex.net/i?id=a271a9f2bf2ed9b52469cf02fd45524e7c229ae7-10932829-images-thumbs&n=13 Прежде всего, необходимо провести инвентаризацию своего капитала:...

Снимать обувь в аэропорту, что за правило такое, просмотрите полезный видеоролик.

Подписана на правового блогера. Которая оформляет ролики с полезной информацией.

00:57

Блокировка сим-карты по возвращении из-за рубежа. Для чего применяется данная мера.

Подписана на правового блогера. Которая оформляет ролики с полезной информацией для потребителей.

00:46

«Система оказалась нежизнеспособной»: Владимир Путин заявил, что восстановление СССР исключено и бессмысленно

Не смотря на замечательную капиталистическую реальность, есть ещё огромное ...

02:20

Московский метрополитен. Ночная жизнь метро в коротком ролике.

Для жителей маленьких городов, у которых нет в городе метро, и его строительство не планируется.

00:45

В Роспотребнадзоре рассказали, какую красную икру не стоит покупать

Красная икра – деликатес, требующий бдительности. Роспотребнадзор предупреждает: избегайте икры, содержащей коварную добавку Е-239 (уротропин). Этот консервант, некогда применявшийся для продления свежести,...

Знаете ли вы секрет выбора самых сладких мандаринов, даже не пробуя их на вкус?

Мандарин – почти как символ зимы, сразу в голове ёлки и новогоднее настроение. Обидно, когда купишь, а они кислющие, аж скулы сводит. А ведь есть верные способы вычислять самые сладкие и сочные экземпляры,...

Особый месяц: в магазинах России ожидается снижение цен на некоторые продукты в декабре

В ближайшие недели россияне смогут увидеть резкий разворот цен в продуктовых ...

Мужчина решил заставить робота с ИИ выстрелить в него. Как думаете, что сделал андроид?

«Восстание машин»: мужчина решил заставить робота с ИИ выстрелить в человека. Как Вы думаете, андроид выстрелил? (опасное видео)

00:57

лучше с ипотекой не связываться

Да, ипотека вещь такая.. Может и пожизненной стать.

А может и похоронить...

И перейти к правопреемникам)))

У нас нет стабильности. Ипотечное рабство

Согласен на все 100%! И самостоятельно на жилье накопить трудно.

А некоторым - практически и невозможно....

Почему, можно на СВО повоевать год командиром добровольческого полка и накопить.

Если вернёшься.

Так ни кто ни кого ипотеку брать не заставляет, копите 30 лет. Раньше в очереди на квартиры люди по 30 лет ждали. Я лично рада что есть возможность, пусть и под такие проценты. Но за то я живу в своей квартире, сейчас, а не к пенсии, когда она мне уже не нада

Не надо клеветать на СССР. Мой отец получил три недвижимости при СССР. Комната, девушка, и однушку. И никто 30 лет в очереди не стоял. Не надо нести провласную клевету на СССР

За вашего отца я очень рада, особенно за вторую недвижимость

"Комната, девушка, и однушку"

Учебником русского языка по лбу.

За девушку? 😀 😀 😀

Недвижимая девушка — это сильно, конечно. 🤣

Интересно а женщинам недвижимых мужиков выдавали 😀 😀 😀

Выдавали — груз 200.

У меня у родителей ипотека, но по старой ставке. А сейчас это вообще , такие проценты нереальные ...

У меня сестра взяла ипотеку в 2014 году, сами понимаете, какой год был..., вот, до сих пор платит.

Да, понимаю ..

Причем, насколько я помню, взяла почти по самой максимальной ставке... Я бы ее остановил от такого действа, если бы не был в то время еще школьником 😅

Ну , у меня родители тоже под большой процент брали , тоже до сих пор платят ...

очень интересно

Благодарю!

Уровня в 21% ставки по ипотеке достигли впервые как минимум с 2018 года. Летом была завершена массовая льготная программа на новостройки со ставкой 8%, в итоге выдачи ипотеки резко снизились

Именно так! Благодарю за участие в обсуждении!