Меня захейтили операторы Альфа-Банка

Комментарии в Телеграме временно закрыты, так как наш чат атаковали злые операторы ...

К чему меня привела экономия на всём

Кому, как не мне, знать, что такое экономия на всём. Я экономлю на продуктах, одежде, мобильной ...

Мужчина взял кредит и умер. Банк решил взыскать долг с вдовы вместо того, чтобы получить страховку

Мужчина взял кредит и умер. Банк решил взыскать долг с вдовы вместо того, чтобы получить страховку. Три инстанции поддержали банк

Афоризмы и анекдоты про деньги - 7

Иллюстрация "Деньги и Счастье: Вектор Помех" создана сетью Шедеврум Чем больше у тебя денег, тем моложе женщины, желающие разделить с тобой твою старость. Недавно в разговоре с женой на тему денег,...

Судебная тяжба с экс-собственником, который год не выезжал из проданной квартиры, а потом разгромил её

Бывший собственник год не съезжал из проданной квартиры, а перед выездом разгромил ее. Новый владелец еще год судился за компенсацию

Пациент отсудил у стоматологии почти 500 тысяч за некачественную имплантацию — в пять раз больше, чем заплатил

Дела о медицинских услугах на практике встречаются реже, чем классические потребительские ...

Мужчина купил продукты на 150 рублей, а потом отсудил у магазина почти 6000

Мужчина купил продукты на 150 рублей — а потом отсудил у магазина почти 6000 И все равно остался недоволен

Как муж прятал имущество от жены, «одалживая» деньги у матери

Чтобы спрятать имущество от жены, муж одолжил у матери деньги, которые сам ей подарил, и купил на них две квартиры

.

Фонд капремонта выставил пенсионерке долг за 10 лет. Она попыталась списать его по сроку давности. Но суд отказал

А вот еще одно показательное дело о борьбе простого человека с Фондом капремонта. На этот раз спор разгорелся из-за срока исковой давности: ФКР решил взыскать с пенсионерки долги за целое десятилетие.

Похоже, что нашёл ещё один вид мошенничества

Не так давно я, пенсионер со стажем "неработы" уже три года, решил, что хорош ...

Почему деньги не делают нас лучше, но мы всё равно себя ими меряем

Деньги — это не только личные средства для покупок. Для многих из нас они становятся мерилом успеха, статуса и собственной ценности. Почему так происходит? Общественное сравнение. Мы смотрим на друзей,...

Как перестать себя винить за траты и кредиты

Нам часто кажется, что деньги — это не средство для выживания, но и мерило ...

Эффект дефицита: почему надпись «осталось 3 штуки» действует на всех

Рекламщики отлично знают одну нашу слабость: мы гораздо сильнее реагируем на угрозу потери, чем на предложение выгоды. И именно на этом построены самые эффективные маркетинговые трюки. Наш мозг устроен так,...

Женщина по ошибке перевела 1 млн незнакомцу. Банк ей отказал, получатель тоже, а суды просто не поверили

Казалось бы, история довольно простая: человек ошибся реквизитами и отправил ...

Мужчину уволили, а потом еще хотели взыскать с него зарплату за все время работы — как будто он там никогда не работал

Истории о неосновательном обогащении обычно заканчиваются одинаково: получил ...

какая-то хрень ,цифры не бьются,за 4 года ,при зарплате 20-30-тыс руб ,надо было откладывать ежемесячно по 20 тыс ,а на что оставалось жить и платить за квартиру,тем более,что ты молодая и надо тратить на себя любимую и выходит,что это все вранье

Так она на шее у мужа сидит и вся её работа это сочинять опусы в инете.

Вы зачем себя загоняет второй работой? Муж на что? Пусть пашет. А себя, любимую, нужно беречь!

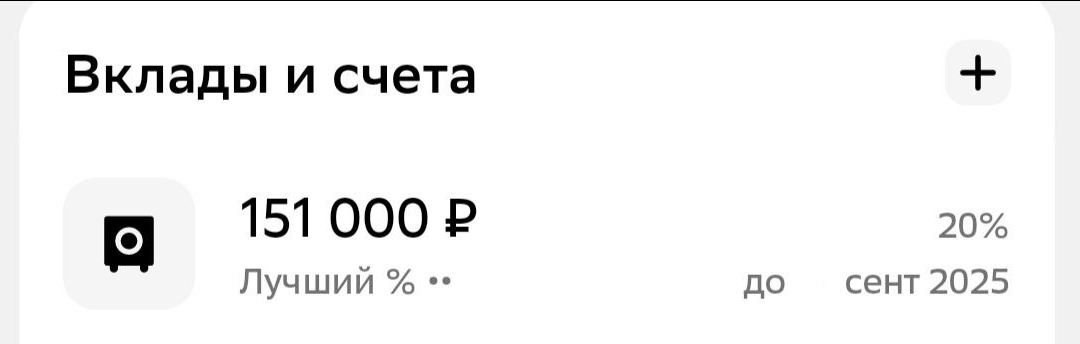

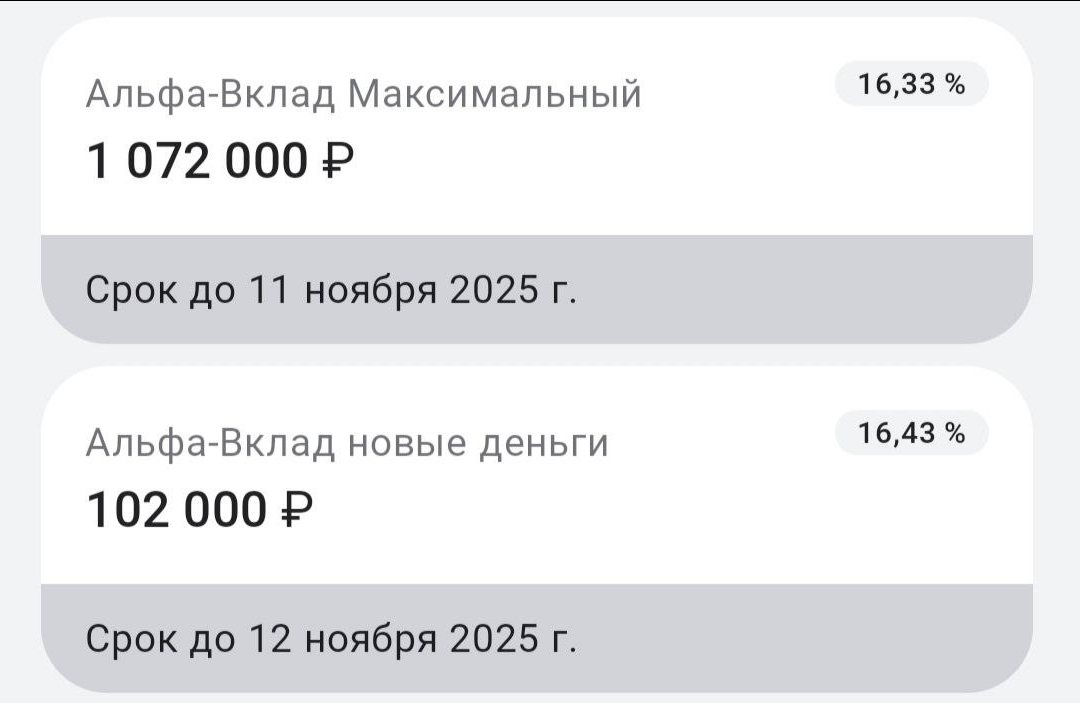

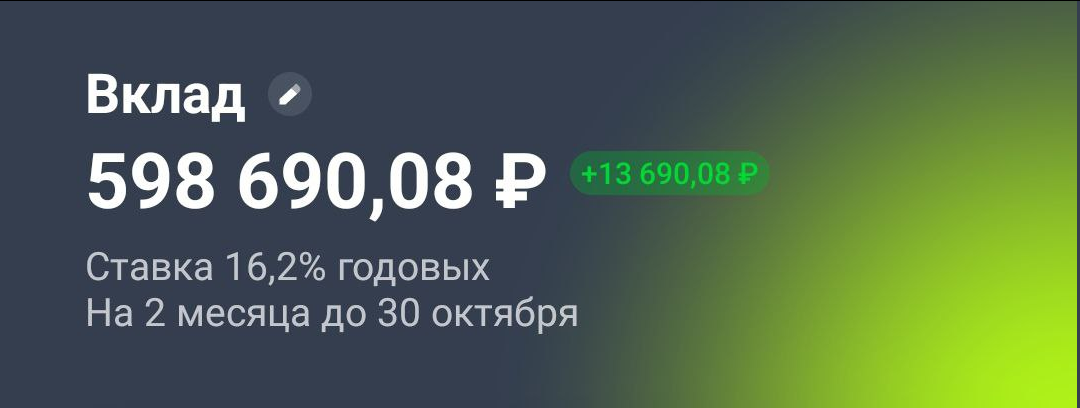

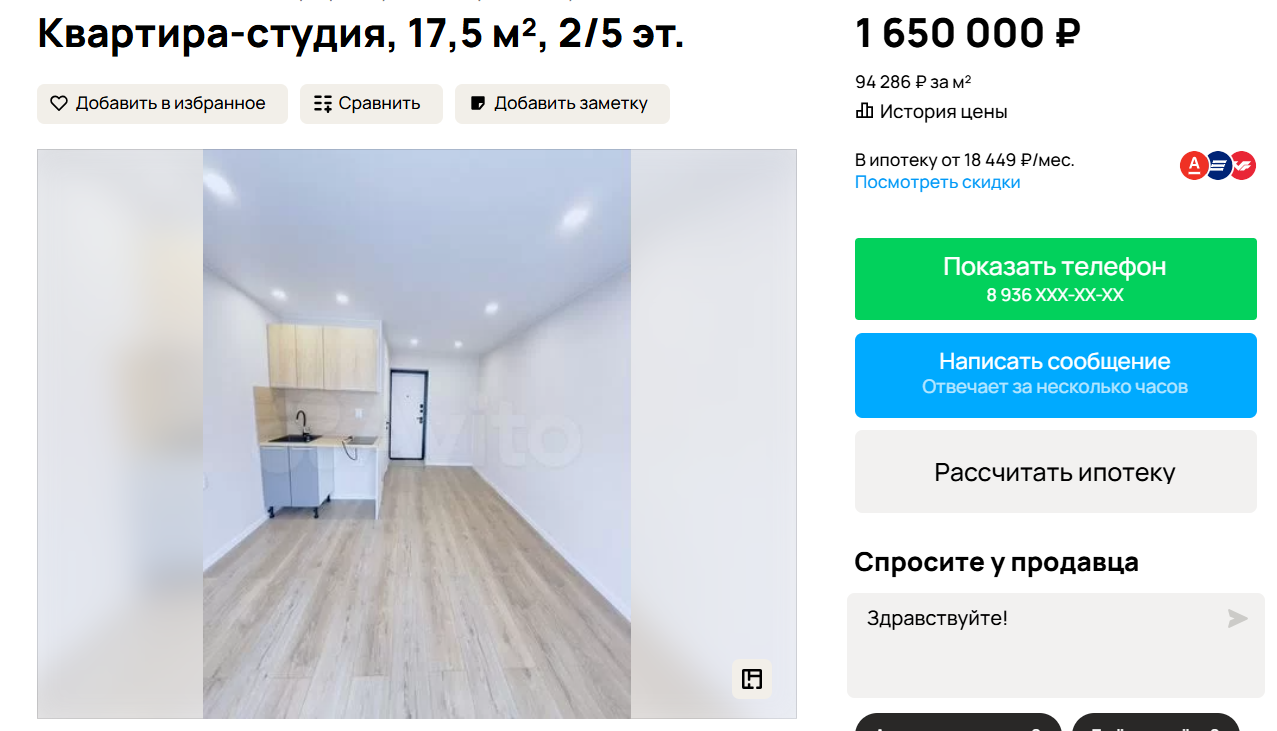

Неплохо. Читаю иногда ваши опусы о покупках по акциям. Это нужно иметь определенную силу воли и хватку. У меня, к сожалению, так не получается. Думаю, студию покупать не стоит - слишком много мороки с покупкой, продажей, сдачей, ремонтом и т.д. Альтернативу вкладам можно рассмотреть покупку ОФЗ. Их можно подобрать по срокам. В корпоративные облигации лучше без знаний и опыта не соваться.

вранье малолетней дурочки ,ха ха ха

Ну зачем так грубо? Сразу враньё. Девочка - розовая пони. То трудится по 30 часов в сутки, то отдыхает месяцами вкладывая заработанное в банки. Хорошая стратегия. Главное банкам очень выгодно. Банки, на каждом вложенном девочкой рубле, уже заработали, минимум 1000 рублей, а девочке - малюсенький процент от вклада.

На Озон банке сегодня накопительные счета под 14,3% годовых. Но они - с ежедневным начислением процентов. То есть, там можно получать % на %. И таких счетов можно открывать сколько хочешь.

А если супругу оплачивают съём, то можно взять ипотеку, и то, что на съём даётся - вкладывать в оплату ипотеки.