Вы думали, что пенсионная реформа завершилась в 2018 году, но на самом деле это было только начало. Недавно Центробанк подтвердил планы введения системы индивидуального пенсионного капитала ИПК, в 2020 году.

Давайте рассмотрим, как государство планирует залезть в наши карманы еще глубже, и почему на бумаге доходы населения вырастут, а реальные доходы только сократятся, и ваши накопления сожрёт инфляция. Индивидуальный пенсионный капитал - это очередная попытка заставить россиян копить на пенсию самостоятельно.

Система ИПК призвана заменить, предыдущую историю, когда накопительная часть нашей пенсии перечислялась в НПФ, и как вы помните эти средства граждан заморожены с 2014 до 2021 года и смею предположить, что это навсегда.

Итак, концепция ИПК предполагает, что работающий россиянин будет отчислять некий процент от своей зарплаты, в негосударственные пенсионные фонды (НПФ), размер отчислений будет постепенно нарастать. В первый год участие в программе, это 0%, а через 5 лет 6%.

Согласно системе ИПК, накопление будут собственностью человека, а не государства. Здесь не будет никаких мифических пенсионных баллов (и слава богу), вы конкретно перечисляете рубли на свой индивидуальный счет. В целом, это хорошо, на мой взгляд система рабочая и может быть эффективной, она отлично работает во многих развитых странах, но есть очень много вопросов к реализации. Очень важно, что систему сможет финансировать работодатель, (об этом мы поговорим позже) как для работников, так и для работодателей предусмотрены льготы по уплате налога на доходы физических лиц (обратите внимание, только НДФЛ, а не другие налоги).

Как большой бонус нам преподносится, что средства в системе, ИПК будут защищены системой гарантирования пенсионных накоплений. Ну вот прямо как сегодня, накопительная часть пенсии она же тоже защищена и находится в сохранности, только заморожена. Как бы не очень понятно от кого государство её защищает, потому что саму от себя оно защитить ваши деньги не может. Переход на систему ИПК будет проводиться в автоматическом режиме (то-есть такая авто подписка). Это будет реализовано на базе 158 статьи ПК РФ, там есть такой, третий пункт, который гласит: "Молчание, признается выражением воли совершить сделку, в случаях предусмотренных законом или соглашением сторон. То-есть, проще говоря не отказался, значит согласился. Кроме того, как предполагается, по умолчанию средства начинающих пенсионеров, будут переведены во Внешэкономбанк (ВЭБ). На базе ВЭБа сейчас, специально для этих нужд, создается новый негосударственный пенсионный фонд.

По подсчетам финансистов, по итогу второй части пенсионной реформы, в руках ВЭБа окажутся деньги 42 миллионов человек, из 77 миллионов людей, вовлеченных сейчас в российскую пенсионную систему.

Как реформа ИПК повлияет на наш карман

А теперь самая интересная часть нашей темы, давайте порассуждаем о том, как реформа ИПК повлияет на ваш карман.

Сейчас ситуация такая работодатель платит 22% на одного сотрудника, на пенсионные отчисления в сумме. Это получается 6% - на выплаты нынешним пенсионерам (так называемая солидарная часть), 10% - страховая часть, и 6% - накопительная (та которая заморожена). Предполагается, что после реформы ставка отчислений в ПФР, будет сокращена с 22-х до 16%, а сотрудник уже самостоятельно будет уплачивать 6% на свой индивидуальный счет. То-есть, получаете что расходы работодателя, в результате этой реформы, снизятся на 6%.

А вот дальше вопрос, потому что работодателю предусмотрено право участвовать в софинансировании программы. Теоретически он может повысить зарплату сотруднику, а может и не повышать, ведь получается, что расходы сотрудника то вырастут, а даже если работодатель все-таки согласится пойти навстречу, и повысить заработную плату, то на самом деле повысить на 6% у него не получится.

Выводы финансовых экспертов:

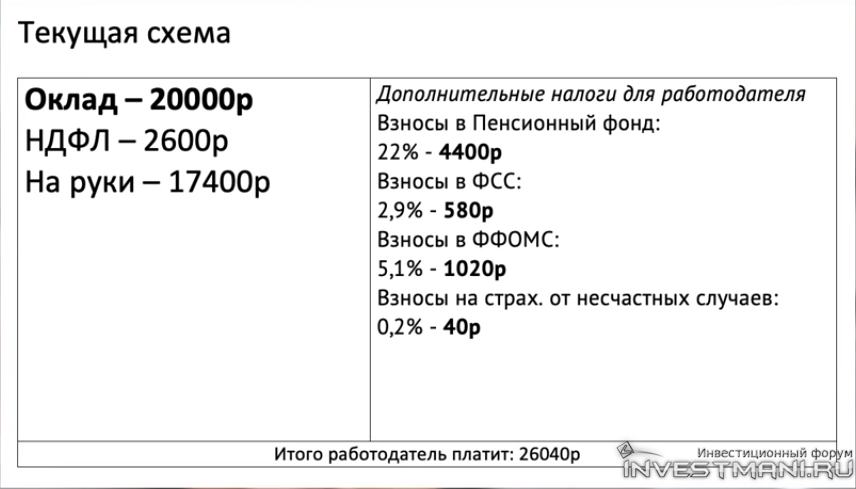

Финансовые эксперты провели нехитрые расчеты и сейчас я с вами поделюсь их выводами. Давайте предположим, что у нас есть сотрудник Петров, который получает зарплату 20 000 рублей. Работодатель за Петрова уплачивает 2 600 НДФЛ (13%), в итоге на руки Петров получает 17 400 рублей. Но мы то с вами помним, что работодатель за Петрова еще выплачивает дополнительные налоги, которые рассчитываются от его официального оклада, до вычета НДФЛ.

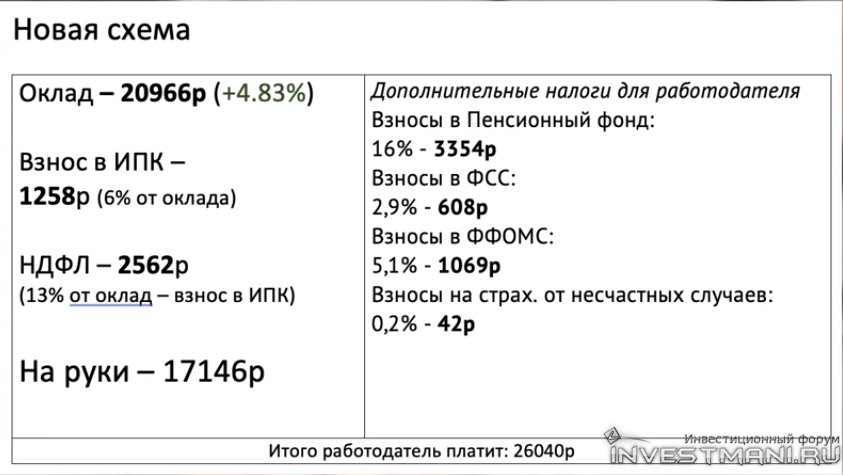

Это - страхование от несчастных случаев 0.2%, пенсия 22%, соц. страхования 2.9% и медицинское страхование 5.1%. Всего в итоге наш сотрудник Петров обходится работодателю в 26 040 рублей. В итоге, для того чтобы работодатели на одного сотрудника потратить столько же денег (26 040 рублей), он может повысить Петрову зарплату, на 966 рублей, но это не 6%, а 4.83% (потому что как мы помним у нас налоги начисляются на оклад).

Получается у нас страхование от несчастных случаев подорожало немного, социальное страхование, медицинское страхование тоже немного подражали. Подешевели расходы на пенсионную страховку, потому что они стали теперь только 16%, а не 22%.

Но, получается, что суммарно рост вот этих налогов, не перекрылся налоговым вычетом, который у нас человек получил по НДФЛ. Так как выходит, что с оклада 20 966 рублей, работодатель заплатил накопительную пенсию 6%, (1257 руб.), потом с этой разницы он заплатил НДФЛ 13% (2562 руб.), и на руки человек получил 17 тысяч 145 рублей 99 копеек - это на 255 рублей меньше чем по старой схеме.

И это ещё хороший результат, потому что он получится если работодатель согласиться софинансировать пенсию Петрова. Но, мы живём в России и понимаем, что вполне возможна ситуация, когда работодатель такого желания не изъявит, тем более, что государство по всей видимости принуждать его не будет. И тогда ситуация будет выглядеть таким образом: двадцать косарей у Петрова зарплата, из них автоматом 1200 списывают в НПФ (6% на максималках), с оставшейся суммы Петров уплачивает НДФЛ и в итоге на руки получает 16 356 рублей, а это на 1044 рубля меньше чем сейчас.

Дальше мы с вами рассмотрим другие минуса ИПК

Так или иначе, Петров или его работодатель частично оплатили эту всю историю, и денежки перетекли в НПФ, но проблема в том, что негосударственные пенсионные фонды славятся неэффективностью управления средствами вкладчиков (будущих пенсионеров).

Есть статистика, среднегодовая инфляция за последние 8 лет составила 7.5% и это только официальные данные (мы все понимаем, что реальная статистика выглядит иначе), а среднегодовая доходность по расширенному портфелю Внешэкономбанка 7,6% (чуточку все-таки получилось у них перекрыть, но как понимаете не очень то существенная доходность), самая слабая доходность в НПФ БУДУЩЕЕ там вообще меньше 4%. При этом мы понимаем, что НПФ показывают такую низкую доходность, потому что они ограничены в инструментах, куда они могут инвестировать.

Вот статистика за третий квартал 18-го года: почти 40 процентов всех совокупных средств российских НПФ находится в российских облигациях федерального займа, и соответственно это ограничивает доходность.

Могли бы показать доходность получше, если бы инвестировали, например, в корпоративные облигации (законом на самом деле это разрешено), но проблема в том, что тогда НПФ могли бы не пройти стресс-тесты Центробанка, они очень боятся сейчас отзыва лицензий, поэтому выбирают максимально консервативные инструменты. Ну, а для нас с вами, как для инвесторов это невыгодно, потому что рынок дает намного более интересные возможности.

Ну и ещё один момент, ОФЗ это конечно хорошо, это надежный инструмент, но если предположить, что на горизонте, скажем, ближайших 20 - 30 лет в России может произойти дефолт, то пенсионные накопления россиян сгорят синим пламенем (как это уже неоднократно происходило).

Хочу сделать акцент, я часто на форуме рассказываю про ОФЗ, как про инструмент диверсификации портфеля. То-есть, вы можете направить туда 10-15-20 процентов портфеля (в зависимости от ваших целей), но не тогда, когда там 40% совокупного портфеля всех МПФ в ОФЗ. Да мы понимаем, что у отдельных НПФ этот процент может быть еще выше, это слишком большие риски.

Комиссии, что берет НПФ за управление

И третий момент, который хочу с вами обсудить, это комиссии, что берет НПФ за управление. Мы часть об этом не задумываемся, но на самом деле комиссии, это главный враг трейдера и инвестора. Коротко я напомню, что из-за сложного процента, чем выше ваш капитал (а он с каждым годом естественно приумножается, если НПФ работает плюс-минус эффективно), тем большую комиссию берет с вас управляющий, так кака комиссия фиксированная от вашего капитала. То-есть, вот этот процент, который вы платите за управления капиталом НПФ, пассивно является вашей упущенной выгодой. Если бы вы эти деньги инвестировали самостоятельно, то через 20-30 лет, увидели бы довольно существенный прирост своего капитала, а здесь вы его получается дарите тому, кто с вашими деньгами не очень эффективно (скорее всего) работает.

Одним из плюсов этой программы, является то, что если работодатель будет софинансировать вашу пенсию, а вы не будете молчуном, пойдете и напишите отказ от программы, то вы эти средства сможете забрать, и инвестировать самостоятельно. Вот здесь действительно открываются довольно неплохие возможности, но для того чтобы делать это грамотно, нужно разбираться в частных инвестициях.

Кроме того, для того чтобы эти деньги не потратить, а инвестировать, нужно иметь определенную выдержку и финансовую дисциплину.

Вот хочу привести доклад организации "экономического сотрудничества и развития”, согласно которому, только 56% россиян имеют уровень финансовой грамотности достаточный, чтобы самостоятельно создать себе пенсионный капитал, а финансово грамотные люди, только 38% в возрасте 35-45 лет, только 20% россиян задумываются о пенсии.

69.1к

69.1к