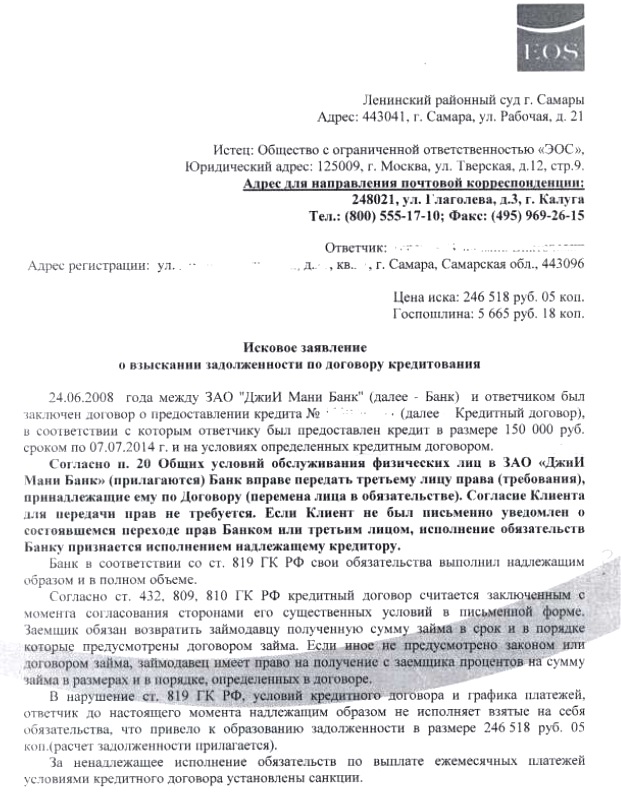

Дело было в 2013 году. Подало как-то коллекторское агентство «ЭОС» в суд на заемщика, в надежде заработать около 250 000 рублей.

Получаем иск

Ответчику истец обязан направить копию искового заявления и все документы, к нему прилагаемые. Естественно, в комплекте к иску Ответчику не пришло ничего.

Что же на самом деле было направлено ответчику?

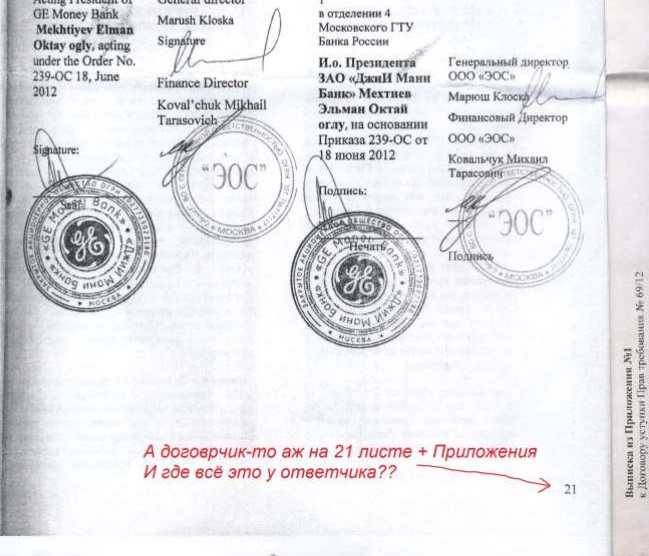

1. Договор. Читаю внимательно договор с банком (мелким шрифтом, а как же) и наблюдаю интересные моменты:

• оказывается, ответчик при заключении договора получил документ под названием «Общие условия», который, как выяснилось в процессе разбирательства, содержит аж 20 листов.

• документ этот является Приложением к договору и сам текст договора многократно ссылается на пункты Общих условий.

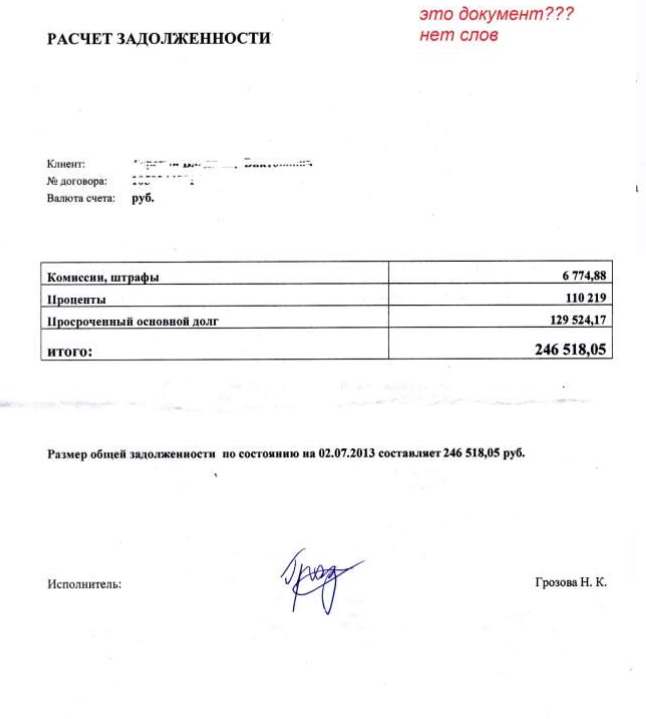

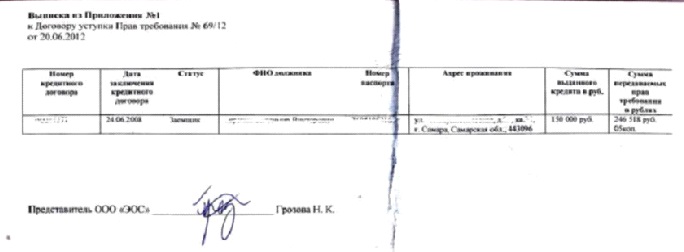

2. Расчет задолженности, подписанный каким-то «исполнителем»:

3. Копия договора цессии (1 и последняя страница):

4. Еще какой-то мутный лист с указанием Ф.И.О, адреса ответчика, суммы кредита и суммы, которую хочется получить)

Вот такой комплект получен Ответчиком, не больше и не меньше. В материалах дела, конечно, чуть больше, но тоже не всё.

Пишем отзыв на иск

...в котором ссылаемся на то что:

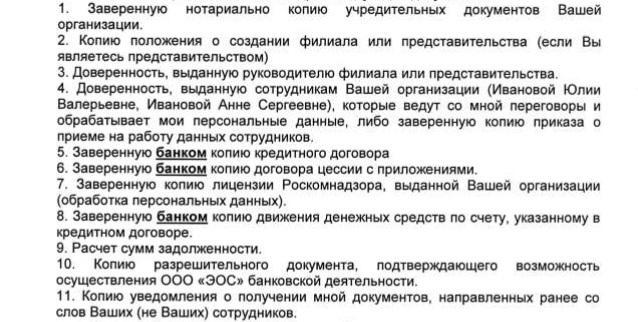

• ни банк, ни истец каких-либо документов о факте переуступки не направляли, а запросы о предоставлении соответствующих документов, проигнорировали (копии запросов прилагаются);

• в соответствии со ст. 385 ГК РФ «Должник вправе не исполнять обязательство новому кредитору до представления ему доказательств перехода требования к этому лицу»;

• в соответствии с ч.2 ст. 385 ГК РФ кредитор, уступивший требование другому лицу, обязан передать ему документы, удостоверяющие право требования;

• в соответствии со ст. 389 ГК РФ уступка требования, основанного на сделке, совершенной в простой письменной или нотариальной форме, должна быть совершенна в соответствующей письменной форме;

• в соответствии с ч.3 ст. 55 ГК РФ руководители представительств и филиалов назначаются юридическим лицом и действуют в интересах юридического лица на основании доверенности;

• представительства и филиалы должны быть указаны в учредительных документах создавшего их юридического лица и действуют на основании учрежденных им положений;

• в соответствии с положениями ст. 388 ГК РФ уступка требования кредитором другому лицу допускается, если она не противоречит закону, иным правовым актам или договору. При этом не допускается без согласия должника уступка требования по обязательству, в котором личность кредитора (т.е. правовой статус коммерческой организации в качестве именно банка) имеет существенное значение для должника. Если истец является субъектом банковской деятельности, то это должно подтверждаться соответствующим документом;

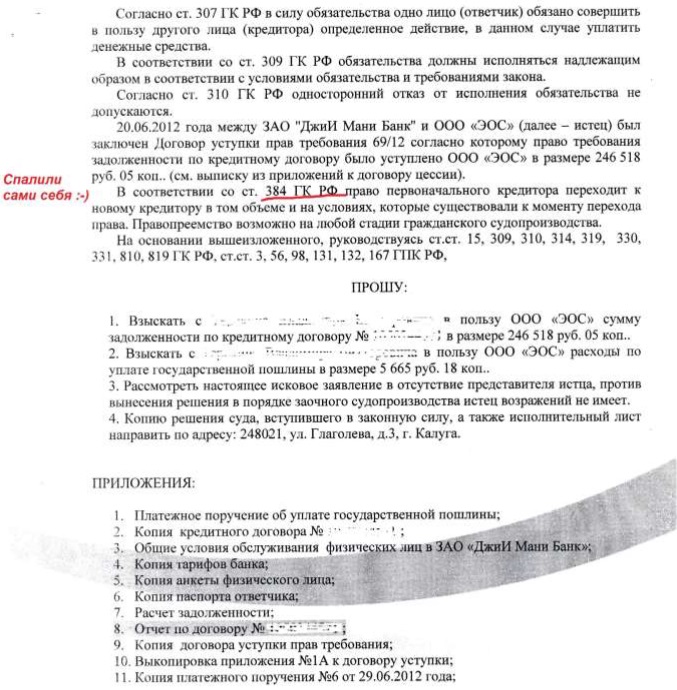

• в соответствии со ст. 384 ГК РФ,, на которую ссылается истец, право первоначального кредитора должно переходить к новому в том объеме и на тех условиях, которые существовали к моменту перехода права. А к моменту перехода права основным условием является наличие договора между физическим лицом и банковской организацией, имеющей лицензию на осуществление банковских операций №3316 Банка России;

• согласно п. 2 ст. 385 ГК РФ, «кредитор, уступивший требование другому лицу, обязан передать ему документы, удостоверяющие право требования, и сообщить сведения, имеющие значение для осуществления требования». Таким документом в рамках отношений по кредитному договору (статья 819 ГК РФ) может являться только сам как таковой кредитный договор, требования к форме заключения которого изложены в статье 820 ГК РФ.

При этом банк, исходя из нормы, закрепленной в статье 26 «Банковская тайна» Федерального закона от 02.12.1990 № 395-1 «О банках и банковской деятельности» и ст. 857 ГК РФ, обязан гарантировать «тайну об операциях, о счетах и вкладах своих клиентов и корреспондентов», что делает невозможным соответствующую уступку права требования по обязательствам, возникшим между банком и гражданином-потребителем, коллектору без нарушения приведенных положений названного законодательного акта. Тем более что связанная с этим перемена лица в обязательстве, помимо прочего, (если она состоялась) не будет позволять должнику реализовать свое право на выдвижение против требования нового кредитора (не являющегося исполнителем банковской услуги) возражений, которые он имел (мог иметь) против первоначального кредитора – банка (ст. 386 ГК РФ) – нарушение ст. 16 Закона РФ «О защите прав потребителей».

Общие условия обслуживания не согласованы надлежащим образом обеими сторонами договора и не переданы заемщику (задолго до иска банк предоставил информацию с перечнем того, что предоставил, НО «Общих условий» в перечне нет! Потому что его и не было…).

Предоставленные документы по расчетам задолженности не заверены банком.

Попутно прилагаем запросы в банк о предоставлении доказательств переуступки с отметками о получении этих запросов, на которые банк, естественно, не отвечал. И просим суд:

1. Истребовать с истца и приобщить к материалам дела следующие документы:

• выписку из ЕГРЮЛ ООО «ЭОС»,

• заверенную банком копию договора (все страницы со всеми приложениями на которые ссылается данный договор),

• копию Общих условий обслуживания физических лиц в ЗАО «ДжиИ Мани Банк» надлежаще согласованные сторонами кредитного договора №,

• заверенную надлежаще копию лицензии Роскомнадзора, выданную ООО «ЭОС» (обработка персональных данных),

• заверенную банком копию движения денежных средств по счету, указанному в кредитном договоре (в масштабе: 1 стр. на листе формата А 4),

• заверенный банком расчет сумм задолженности с расшифровками.

• копию разрешительного документа, подтверждающего возможность осуществления ООО «ЭОС» банковской деятельности (лицензия).

2. Истребовать с ЗАО «ДжиИ Мани Банк» и приобщить к материалам дела следующие документы:

• справку о расторжении договора, закрытии счета и об отсутствии финансовых претензий по договору № __,

• копию движения денежных средств по счету, указанному в кредитном договоре с даты его заключения.

До суда была еще пара запросов…

Коллекторскому агентству «ЭОС» – с требованием предоставить:

В банк – с требованием предоставить копии договора цессии и справки о движении денежных средств по счетам.

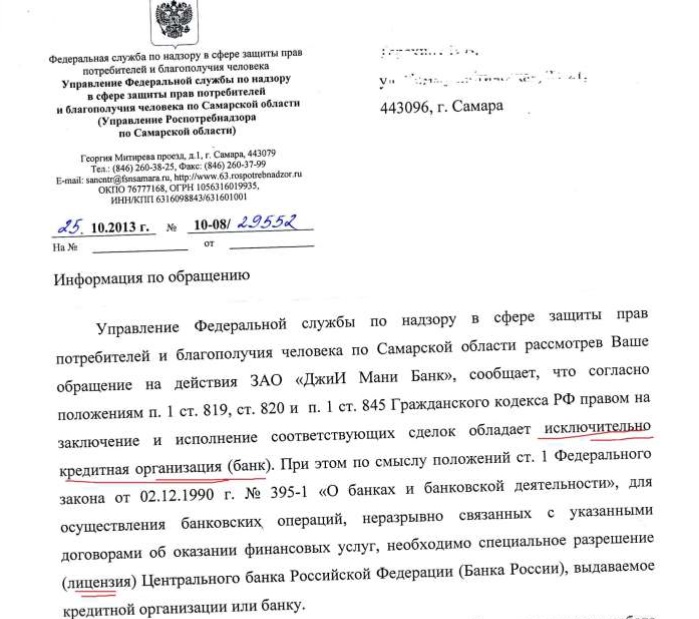

И в Роспотребнадзор – с просьбой дать правовую оценку требованиям коллектора и действиям банка.

Ответ получен:

Предугадываем возможные ссылки истца на какие-либо «оправдательные» нормы ФЗ-128 и заявляем дополнительные пояснения:

Согласно ст. 825 ГК РФ, денежный долг может быть уступлен банку и иной кредитной организации, а также другим коммерческим организациям, имеющим разрешение (лицензию) на осуществление деятельности такого вида. Однако Федеральным законом от 8 августа 2001 г. N 128-ФЗ «О лицензировании отдельных видов деятельности» финансирование под уступку денежных требований не отнесено к перечню лицензируемых видов деятельности, что подводит к необходимости определения круга лиц, имеющих право выступать в качестве финансового агента.

Исходя из буквального толкования нормы ст. 825 ГК РФ, следует, что в качестве специального субъекта (финансового агента) могут выступать только БАНКИ и иные КРЕДИТНЫЕ ОРГАНИЗАЦИИ. Коммерческие организации могут быть отнесены к числу финансовых агентов только при наличии лицензии на деятельность по финансированию под уступку денежного требования, которая, в свою очередь, специальным законодательством о лицензированиине предусмотрена. Последнее позволяет не расширить круг субъектов ст. 825 ГК РФ, имеющих право выступать в качестве финансового агента, а напротив, исключить возможность участия на стороне финансового агента любого другого субъекта права, кроме банка и небанковской кредитной организации. Таким образом, договор уступки требования возврата долга и уплаты процентов, подлежащий квалификации как договор финансирования под уступку денежного требования, во всех случаях предполагает наличие на стороне цессионария (нового кредитора) специального субъекта — банка или иной кредитной организации.

Ограничение уступки права требования возврата кредита банковской сферой исключает возможность привлечения в нее на стороне цессионария любого другого субъекта, кроме кредитной организации.

Согласно ст. 16 Закона РФ «О защите прав потребителей», условия договора, ущемляющие права потребителя по сравнению с правилами, установленными законами, признаются недействительными. Уступка права требования возврата долга по кредитному договору лицу, не имеющему лицензии на осуществление банковской деятельности, противоречит природе кредитного договора, противоречит приведенному выше законодательству, а условия, содержащееся в п. 20 Общих условий обслуживания физических лиц в ЗАО «ДжиИ МаниБанк» об уступке Банком прав требования по кредитному договору, являются недействительными и не подлежащими применению.

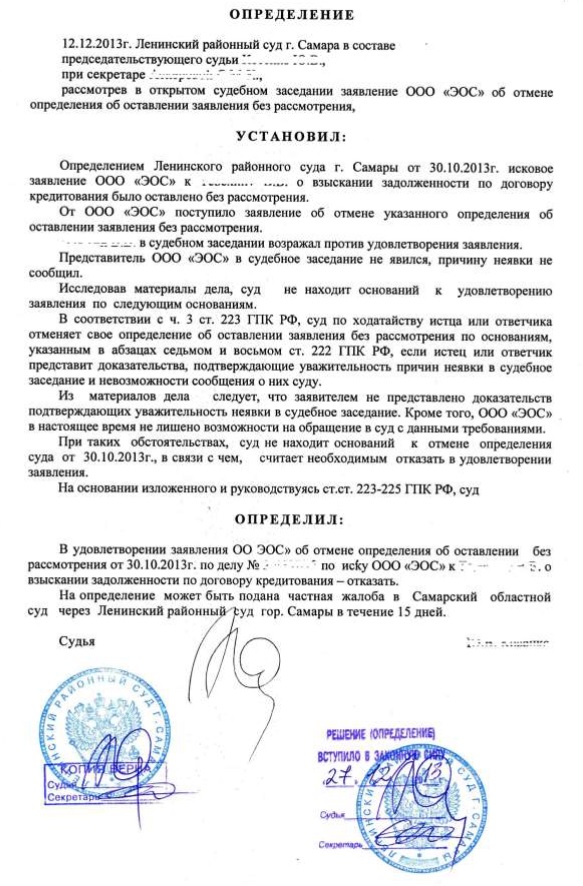

На этом всё и завершилось…

Финал

Продолжение следует...

Полная база практических знаний, шаблонов здесь.

Я не юрист и никогда им не был. Но я сам, своими силами, без посторонней помощи решал и решаю проблемы: с кредиторами, коллекторами, ГИБДД, МВД, ЖКХ, торговыми организациями и прочей «антипотребительской» армией, считающей себя сильнее граждан. А сегодня еще и в рамках деятельности Комитета по противодействию коррупции и содействию в соблюдении законных прав человека и гражданина.

НИЧЕГО и НИКОГО НЕ БОЙТЕСЬ. - ВЫХОД ЕСТЬ ИЗ ЛЮБОЙ СИТУАЦИИ!

Присоединяйтесь (http://kpk-zakon.com/)

9М

9М

42к

42к