Если вы думаете, что вы как потребитель финансовых услуг имеете право на судебную защиту, то сильно заблуждаетесь. Суды не намерены защищать ваше право и в том случае, когда нарушение этого права очевидно «даже ребенку». Пройдя это дело «от корки до корки», мне лично, стало окончательно очевидно, что на сегодняшний день в нашей стране заёмщик не имеет право на судебную защиту и тогда, когда истцом по делу выступает именно он, а не банк. И это моё личное мнение о оценочное суждение.

Даже по прошествии 1,5 лет, дойдя в своих чаяниях до председателя Верховного суда, заёмщик так и не узнал: какой размер агентского вознаграждения за страховку удержал банк из его кредита.

Это что? Какая-то страшная тайна или раскрыв таки эту информацию в суде, суду ничего не оставалось бы делать, как признать право заёмщика кредита на возврат страховой премии ввиду того, что информация в должном виде и объёме не была доведена до потребителя в момент заключения кредитного договора? Но это же просто финансовые услуги потребителю, причем здесь политика?

Суть дела

В январе 2018 года заемщик кредита обратился в районный суд с целью вернуть навязанную страховку в рамках кредитного договора с «Локо-Банком». Также, потребитель ставил перед собой задачу выяснить с помощью суда:

За что и сколько он заплатил банку в рамках страховой премии, так как параметры кредита и страховки такую информацию по документам не раскрывали.

Заемщик кредита четко понимал, что банк оказал ему финансовую услугу и выступил в роли агента страховой компании, однако, информации об этом в документах на кредит и страхования не нашел, также, не ясной для него осталась информация о том, какой процент агентского вознаграждения был заложен в его страховой премии, сколько фактически денег было оплачено лично банку за его услуги по страхованию и какой размер процентов по данной части кредита, заемщику насчитал банк.

Суд первой инстанции, Управление Роспотребнадзора – заемщика-потребителя поддержали. ЦБ РФ подтвердил, что банк являлся агентом страховой компании, указав номер агентского договора. Однако, последующие инстанции, не приведя доказательств и исковеркав дело, оставили потребителя «с носом», даже не попытавшись ответить на его один из главных вопросов: «а сколько и где?». Подробнее.

Обоснование требований потребителя

1) Истец считает, что услуга страхования в кредит ему навязана, обязательство заключить договор добровольного страхования жизни и здоровья заемщика, предусмотрены п. 9 Индивидуальных условий договора потребительского кредитования (п. 2 ст. 16 Закона РФ «О Защите прав потребителей»).

2) Банк не уведомил заемщика о том, что он являться агентом страховой компании, не уведомил о размере своего вознаграждения, агентское вознаграждение скрытно включено в страховую премию и учтено в ПСК, что нарушает закон, а на размер агентского вознаграждения включены проценты по кредиту, что опять же, нигде в документах на кредит не фигурирует.

«В документах не фугирует информация об агентском вознаграждении и его размере, условия договора в этой части сторонами не согласованы» (п.1 ст. 10 Закона «О защите прав потребителей»).

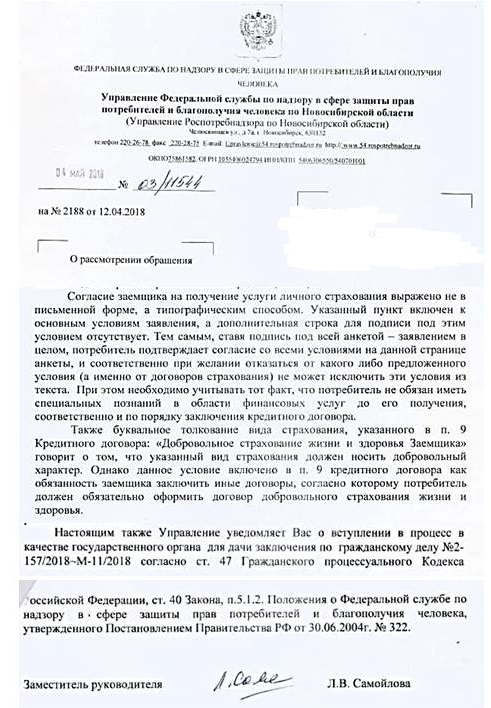

Ответ Роспотребнадзора

Выдержка из ответа Управления Роспотребнадзора (скрин)

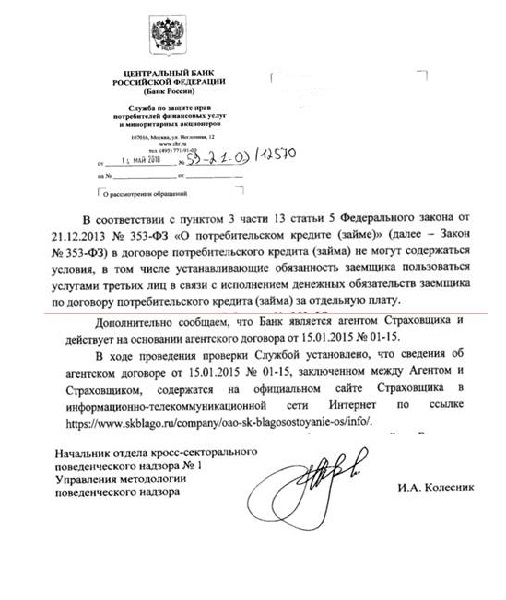

Ответ ЦБ РФ

Выдержка из ответа ЦБ РФ (скрин)

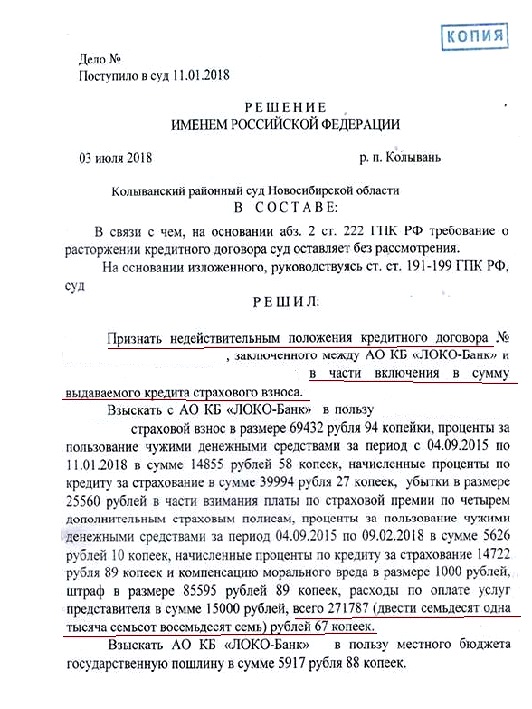

Решение суда первой инстанции

Дело 2-157/2018

Дело рассматривалось 6 месяцев. Выдержка из Решения суда (скрин)

Апелляционная жалоба банка

Банк не согласился с мнением Управления Роспотребнадзора, не внял ответу ЦБ РФ и оспорил Решение суда первой инстанции в Новосибирском областном суде.

В своей Жалобе банк ссылался на следующие обстоятельства:

1) В анкете заемщик поставил крестики напротив страхования в кредит «ДА» (прим. Автора: они проставлены топографическим способом)

2) Заемщик заключил договор страхования напрямую (прим. Автора: в своем ответе ЦБ РФ ясно указал на то, что банк – агент страховщика, хотя информация об этом нигде в документах на кредит не фигурирует)

3) В материалах дела нет подтверждения тому, что банк являлся агентом и оказывал услуги по страхованию (прим. Автора: см. пункт 2)

4) Пунктом 1.2 апелляционной жалобы банк указал, что он не выступал выгодоприобретателем, агентом или оказывал услуги по заключению договоров страхования (прим. Автора: в полисе страхования банк указан выгодоприобретателем).

Апелляционное определение суда

(Дело №33-10196/2018)

За 10 минут судебного заседания (против 6 месяцев рассмотрения дела в суде первой инстанции) Новосибирский областной суд отменил Решение суда первой инстанции, отказав потребителю в удовлетворении его требований. В своих выводах люди в мантиях указали следующее:

1) Материалами дела бесспорно подтверждается, что услуга банка по подключению к программе страхования осуществляется исключительно на добровольной основе (прим. Автора: все таки, услуга была, а вот ее стоимости в документах на кредит нет и банк в своей жалобе говорит, что услуги не было).

2) Также, материалами дела бесспорно подтверждается, что заемщик был ознакомлен с условиями оплаты страховой премии, стоимостью услуги, право воспользоваться данной услугой или отказаться от нее ничем не ограничивалось (прим. Автора: опять же, услуга банка была, а в жалобе банк пишет, что не было).

3) Материалами подтверждается, что заемщик добровольно принял участие в Программе страхования заемщиков (прим. Автора: это утверждение меня вообще добило, видимо скопировано из другого определения секретарем, писавшим определение, так как к делу вообще не относится, никакой программы не было, что подтверждается материалами дела, банк утверждал в своей писанине, что заемщик заключил договор страхования напрямую).

4) На странице 8 Апелляционного определения апелляционным Судом сделаны выводы о недоказанности потребителем факта нарушения банком п.1 ст. 10 Закона «О защите прав потребителей» (прим. Автора: вероятно, областной суд не в курсе, что бремя доказывания обстоятельств, освобождающих от ответственности за неисполнение либо ненадлежащее исполнение обязательства, в том числе и за причинение вреда, лежит на продавце (Постановление Пленума Верховного Суда Российской Федерации от 28 июня 2012 г. №17).

5) Не опровергая вывод Суда первой инстанции о недействительности п. 9 Индивидуальных условий кредитного договора, апелляционная инстанция указала на то, что оснований полагать, что заключение кредитного договора было обусловлено оформлением договора страхования в материалах Дела нет (!) (прим. Автора: т.е. в договоре п. 9 четко написано, что кредит предоставляется только на условиях страхования, а суд говорит «нет»).

Первая кассация – Президиум Новосибирского областного суда

Заемщик-потребитель финансовых услуг в этом деле сдаваться был не намерен и обжаловал апелляционное определение в первую кассацию.

Выводы суда кассационной инстанции (№ 4 Г-138 д):

(Дело истребовано из суда первой инстанции)

«Отменяя решение суда первой инстанции, судебная коллегия исходила из того, что до заключения кредитного договора у заемщика имелась полная информация о содержании предложенной ему услуги. Оснований для передачи жалобы на рассмотрение в судебном заседании кассационной инстанции нет»

Определение судьи ВС РФ Гетман Е.С.

Отказать в передаче (№67-КФ 19-417)

Определение заместителя председателя ВС РФ

Отказать в передаче (№67-КФ 19-417)

Открытый вопрос Председателю ВС РФ:

«Так сколько я, как потребитель банковских услуг, все таки (!) заплатил банку агентского вознаграждения и где в ваших решениях/определениях вы доказали, что банк – агент страховой компании? А также, прошу указать мне: где в документах на кредит и страхование я являлся участником Программы страхования заемщиков и что это за Программа, где она и какая, может где-то есть условия этой мнимой программы, которые я не приметил, ведь в своих определениях Вы тоже не указываете мне на ее местоположение?»

Даже по прошествии 1,5 лет, дойдя в своих чаяниях до зам. председателя Верховного суда, пройдя пять инстанций, заёмщик так и не узнал: какой размер агентского вознаграждения за страховку удержал банк из его кредита, банк – агент в этом деле был или нет, тоже осталось за кадром судебных решений. Ну и соответственно, он не может даже предположить – какую сумму процентов в составе кредита он должен банку за эту «дополнительную финансовую услугу» по этой воображаемой Программе страхования заемщиков.

При чем здесь политика?

Спасибо, что зашли, прочитали, поставили лайк и прокомментировали.

Вы здесь, потому как все тексты Авторские. Копировать и брать их можно, НО ТОЛЬКО при условии: указания Автора, Источника и активной ссылки на источник.

Золотое правило этого постинга - конструктивное обсуждение темы: на личности не переходим, друг друга не оскорбляем. Комментарии, противоречащие этому правилу безбожно удаляются.