35.9М

35.9М

Кредитное рабство в России – что нужно знать

Новая спираль в развитии российского общества

Ещё в далёком прошлом греческий писатель и историк Ксенофонт высказал мысль, что история развивается по спирали. А на заре развития человечества существовали такие общественные отношения, как рабство. По сути дела на законодательном уровне такие отношения в наше время вроде бы запрещены, но за долгий путь эволюции «человек разумный» придумал, как трансформировать такие отношения, чтобы использовать в наши дни.

Рабство – это, по сути, такой вид собственности, когда рабовладелец владеет другими людьми и распоряжается их собственностью. Раба можно было принуждать трудиться, убить, обменять, продать и т.д.

В наше время в век высоких технологий никто не мешает использовать такие технологии для порабощения людей или государств. Раньше бусы меняли на золото, сейчас кредиты мирового капитала меняются на подчинённость властей стран принципам глобального мирового порядка и политическим амбициям стран-неоколонизаторов.

С 1 августа в России вступил в действие новый федеральный закон о цифровом рубле. Нам поясняет власть, что это новые технологии финансового обращения и для народа это благо и никаких негативных ущемлений свободы нет. То, что цифровой рубль запрограммирован и будет выполнять элемент экономического подавления свободы человека, власти государств стараются не афишировать. Но ведь совершенно понятно, если государство в цифровом формате установит свои правила, то человек вынужден будет их выполнять. И здесь не сыромяжный пример, что человек не сможет купить себе пивка или отложить заначку, если государство так решило, а пример построения таких финансовых каналов, что в первую очередь можно своими заработанными «цифровыми» деньгами расплачиваться за те товары и услуги, которые установит государство, а точнее правящий класс в государстве.

Скажут, в первую очередь гасить кредиты, и куда деваться «оцифрованному», других вариантов нет. И получается то же самое рабство.

А за ширмой общего кредитования и прячется реальный рычаг управления обществом. Вас не смущает многообразная реклама на улицах, в СМИ, на экранах – «возьми кредит». Всё просто – это идёт процесс общего закабаления народа, когда деньги финансовый капитал делает из воздуха, ничего не производя из товаров, но получая огромные прибыли из доходов работающего населения.

Когда-то Христос выгонял менял и ростовщиков из храма, сейчас потомки тех менял и ростовщиков построили свой храм «долгового» или «кредитного» рабства. И опасения большинства населения о новом «концлагере» для народа вполне обоснованы.

Кредитное рабство россиян

В одной из публикаций я выразил мнение, что в конфликте против России и Китая участвуют страну, по своей сущности «банкроты», которые имеют долги, которые не смогут погасить, так как не имеют таких активов. Подробнее: Подробнее ➤.

Дела в стране с кредитами не лучше. Простой пример – на середину прошлого года население имело кредитов на сумму около 25 триллионов рублей, то сейчас около 29 с половиной триллионов рублей. Рост на 18%. Сумма задолженности выше, чем бюджет всего государства.

В среднем на каждого жителя России приходится долг около 200 рублей, вот так, ты родился, а уже должен. Количество физических лиц банкротов тоже ежегодно растёт, за первое полугодие этого года около 160 000 человек.

Закредитованность в отличие от экономики и доходов граждан растёт ежегодно (доходы падают 10 лет подряд). Как говорят сухие цифры и числа, закредитованность россиян в 2010 году была 1,8, в 2015 году – 3,6, в 2020 году – 5,0 и в 2023 году – 5,8. То есть рост в 3 раза.

И главная причина закредитованности – это бедность населения. Как говорит сухая финансовая статистика:

- россияне отдают на гашение кредитов свыше 10% дохода;

- просроченная задолженность составила более 1 триллиона рублей;

- 1/6 часть заёмщиков отдают на погашение свыше 30% доходов;

- около половины всех кредитов – ипотечные;

- 1 семья из 6 семей заёмщиков имеет 2 и более кредитов.

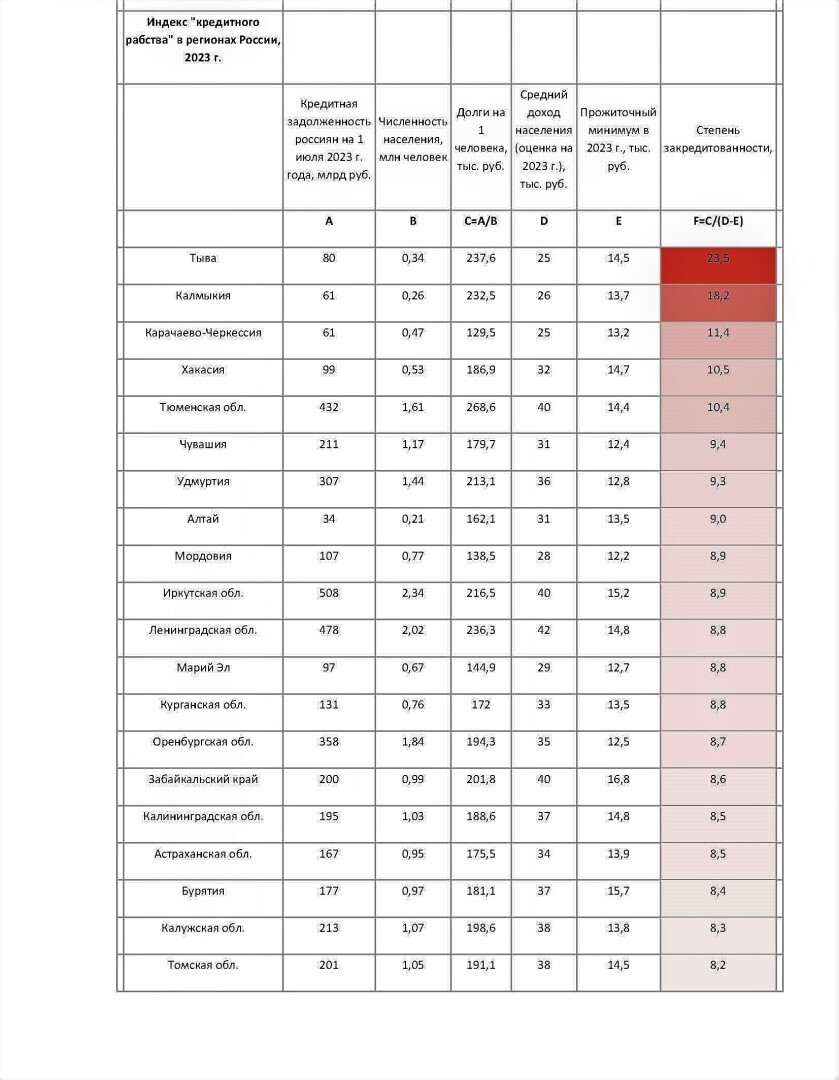

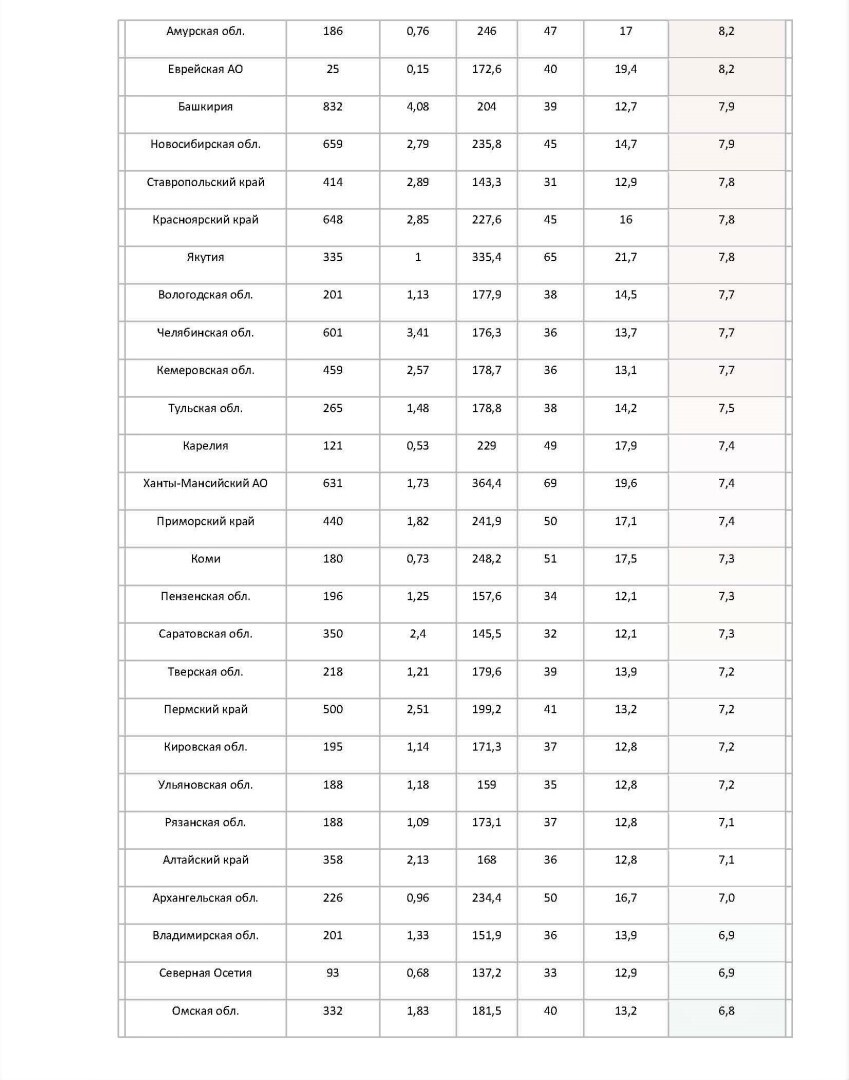

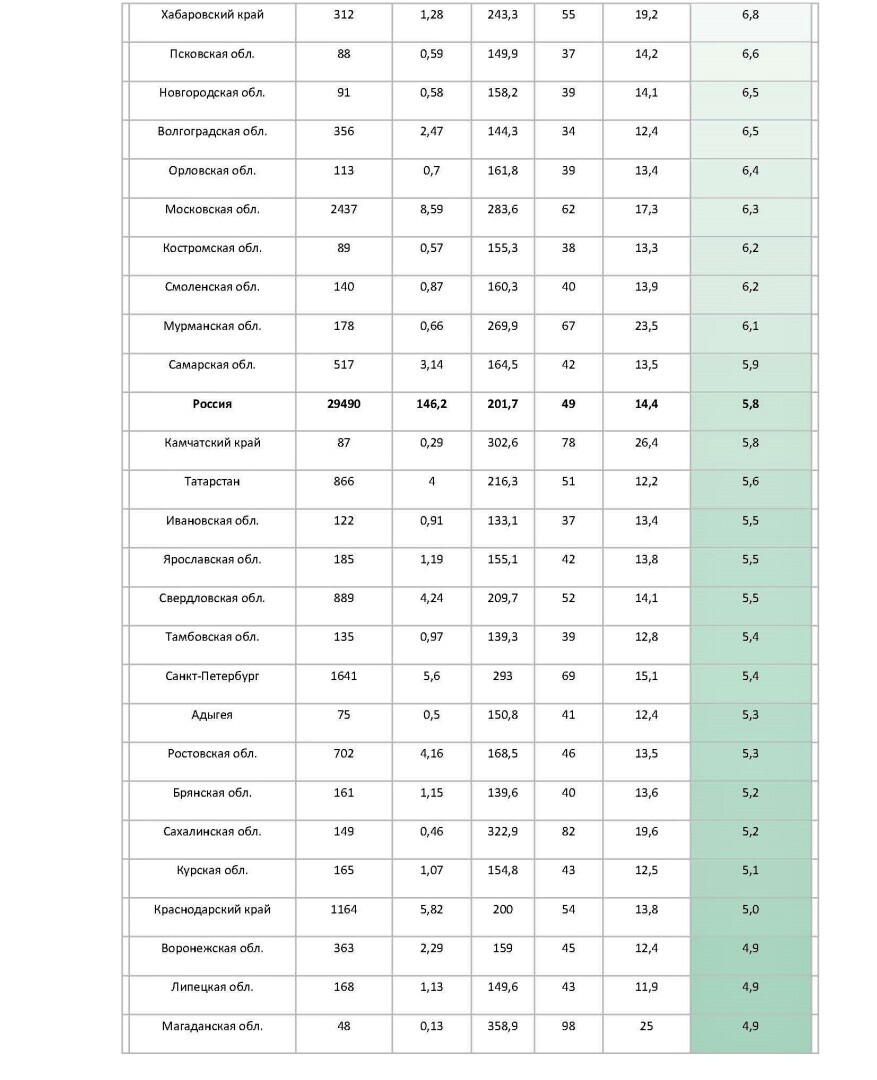

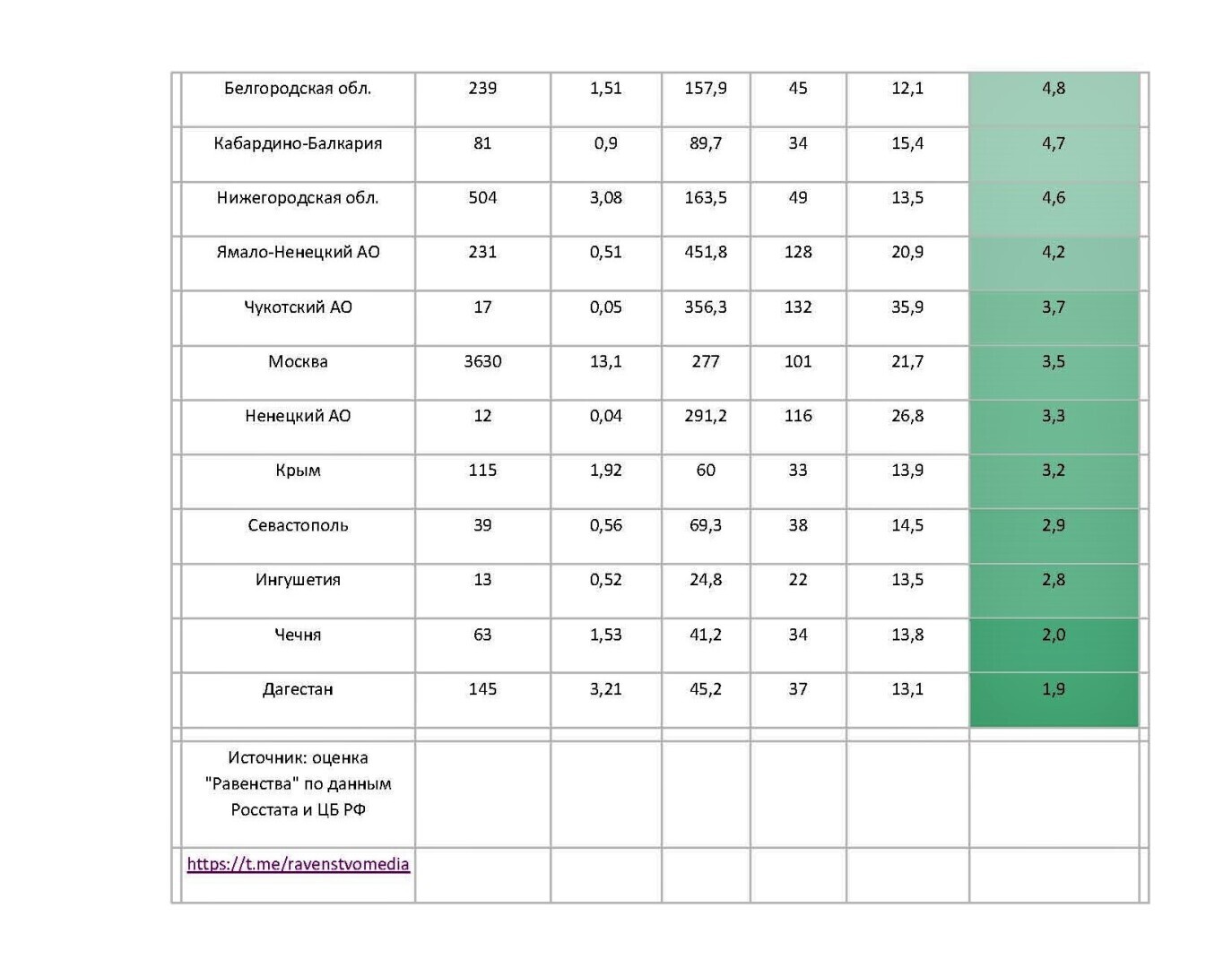

Ситуация в регионах различная, платформа Равенство. Медиа опубликовала таблицу закредитованности по регионам.

На людей уже набросили удавку, какая разница, как ты стал рабом, или тебя захватил враг, или тебе подсунули в яркой обложке финансовую несостоятельность из-за долгов. В этом плане и внедрение цифровой валюты в странах вполне логичное решение. Ты собственность финансовой элиты и будешь трудиться на неизвестного ростовщика, который обеспечит для себя безбедное существование. А долг платежом страшен.

Кредитное рабство – это состояние, когда человек не может погасить долг перед кредитором и вынужден выплачивать проценты и комиссии за использование кредита вечно, не снижая основной долг.

Как вы считаете, опять идём в рабство или есть другой путь развития? Комментируйте.

Фото из открытых источников.

Уникальность текста: 100.0%

А Вы имеете кредиты?

Проголосуйте, чтобы увидеть результаты

Не знаю, согласны ли вы со мной или нет, но я считаю что банки незаслуженно получают деньги, так как граждане трудятся в поте лица чтобы заплатить этот адский процент, а вот банкиры сидят на пятой точке и ничего не делают, загнав своего клиента в эту ужасную ловушку.

Граждан кто-то заставляет брать кредиты?

Или может банки должны выдавать кредиты бесплатно?

А может это граждане должны решать - под какой процент им брать кредиты?

Витя, ты халявщик. Как (к сожалению) большинство наших сограждан.

А скорее даже не халявщик, а демагог и популист.

.

Простой вопрос: если банк не будет получать достаточной выгоды от предоставления гражданам кредита - нахрена банку вообще выдавать кредиты?

А вы вообще в курсе как банки кредиты выдают?

1. Кредит наличными - Банк берёт кредит в Центробанке по ключевой ставке 8,5% и тут же этими деньгами выдаёт кредит населению под 25%

2. Кредит безналичными - Это самое интересное. Допустим у банка есть собственный капитал 1млрд, значит по банковскому закону этот банк имеет право выдать кредитов в 9 раз больше своего капитала. То есть 9млрд руб. банк может выдать "Воздухом" в виде кредитных карт. А вот возвращает заёмщик банку уже не "Воздух", а настоящие наличные деньги. То есть по большому счёту банк эти возвращаемые деньги капитализирует тем самым увеличивает свой капитал с 1 уже до 2млрд, соответственно "Воздуха" в кредитках он может выдать уже гораздо больше.

Вот и подумайте... Кто кому должен деньги платить. Это банк должен платить заёмщику за то что он обналичивает для банка безналичный "Воздух". А банк делает всё с точностью до наоборот... Думаете почему банк берёт комиссию за снятие наличных, потому что происходит обналичивание "Воздуха". Значит и заёмщик должен брать у банка комиссию за оплату кредита наличными (выдача банку наличных).

Так что банк вполне может выдавать Бесплатные кредиты на кредитных картах и при этом получать огромную прибыль за счет обналичивания безнала и выдачу кредитов наличными.

Корявая логика. Тупо демагогия. Какая заёмщику разница где банк взял деньги на выдачу кредита? Заёмщик взял кредит, купил на эти деньги холодильник. Ему холодильник продали, или сказали, что "у тебя деньги ненастоящие - из воздуха"? А если продали, если заёмщик получил за этот "воздух" материальные ценности - значит это деньги, а не воздух.

Если заёмщика что-то не устраивает - его никто не заставляет получать в банке под проценты этот "воздух", не так ли? Пусть берёт деньги в Центробанке по ключевой ставке 8,5%. Логично же?

Да и вообще: если заёмщики такие умные (как Вы, например) - нахрена нам банки нужны? Только вот почему "умные" заёмщики такие бедные, что им приходится кредиты брать?

Наше государство прощает долги Африке, Украине и т.д., а народ страны погряз в долгах.

А какая взаимосвязь? Или может государство обязано гасить кредиты за тех, кто просрал кредитное бабло, и теперь не знает, как рассчитываться с кредиторами?

Ярик , ну ты точно совсем не в той стране живешь сейчас и чешешь по писсанному. Подстрекатель иноагент.

Ты вместо того, чтобы херь всякую писать, лучше на вопрос ответь. Ты взял кредит и купил автомобиль. Кредит отдать не можешь. За тебя государство должно этот кредит гасить? С какого хрена?

С такими зарплатами как у нас так и будут люди сидеть в кредитах и ипотеках. Смотрела недавно видео, в котором рассказывалось, что в Израиле государство продаёт за 20% от рыночной стоимости квартиры семьям, чтобы они жили, рожали детей. Так вот человек приобрел 5-комнатную квартиру в новостройке, он русский мигрант. Провёл видео экскурсию по квартире, есть начальный ремонт, комнаты небольшие, но зато есть крыша надо головой и это в чужой стране! Государство всячески старается помочь семьям, чтобы рождаемость была на уровне.

А у нас в жилищном плане нет поддержки государства, живём в газовой и нефтяной стране, самой богатой.

К сожалению, с нашими зарплатами и постоянным ростом цен (невозможность накопить) все больше людей будет попадать в долговое рабство...

Униженный народ, загнанный в рабство к ростовщикам. - предельно управляем. Всё очевидно....