Опять или снова про прошлое

Многие забыли, что 32 года назад, 25 декабря в 19 часов 35 минут был спущен флаг СССР, перестала существовать Великая Держава....

02:32

В России подорожают связь и интернет

Ну что, дождались? Свершилось!С нового года крупнейшие телекоммуникационные ...

Скажите мне, это "на грани фола" или я тупая?

И вот снова слышу на Почте резкое заявление работницы в адрес дамы передо мной:

Это не цензура: Блогеров могут обязать публиковать патриотическую и социальную рекламу. Поддерживаете?

Реклама, которая двигатель торговли, без всякого нашего желания стала неотъемлемой частью жизни. Здесь крутятся огромные деньги, так что заинтересованных господ очень много. Карякин объяснил,...

02:04

«А что, своего не могла найти?!» Почему женское счастье с иностранцем вызывает столько возмущения?

Но нет, в комментариях под такими видео творится настоящий ад. Гнев, желчь и классика жанра: «Ой, а что, нашего парня не могла найти?!», «Предательница!», «Портишь генофонд!». Доходит до того,...

«Бюджет разочарования» и «логики поражения».

Уважаемые друзья, сегодня выражу отношение к бюджету страны на 2026-2028 годы лидера нашей партии КПРФ Геннадия Андреевича Зюганова, который назвал этот документ «бюджетом разочарования» и «логикой поражения».

Ушла из жизни народная артистка РФ Вера Алентова. Последнее видео с Верой Алентовой с церемонии прощания с Лобоцким🙏🏻🙏🏻🙏🏻

Сегодня, 25.12.2025 года проходило прощание с народным артистом РФ Анатолием Лобоцким. На прощание с артистом приезжала и народная артистка РФ Вера Алентова, держа в руках букет из красных гвоздик...

00:20

Коллективный иск по защите конституционного права граждан России на судебную защиту

Конституцией РФ каждому гражданину России в соответствии с пунктом 1 статьи ...

Дональда Трампа могут обвинить в изнасиловании по фактам, опубликованным в материалах по делу Джеффри Эпштейна

Какое-то невесёлое в этом году получилось Рождество у Дональда Трампа. Сначала

Новые правила для покупателей и продавцов: что изменится в торговле с 2026 года

В Новом году нас ждут перемены. И касаются они многих сфер жизни. Перемены грядут и в торговле. И есть мнение, что они будут значительными. Например, часть из них касается чеков и возврата товаров.

Кипящие страсти из Зеленограда: 91-летний дедушка приехал убить свою 45-летнюю любовницу из-за вспышки ревности

Приветствую вас, друзья, подписчики и гости сайта 9111! Нешуточные страсти ...

00:52

В магазинах Лондона продают батончики Snikers российского производства

Обнаруженный на полках магазинов российский "агрессивный шоколад" вызвал настоящий ...

Мой успешный опыт суда с Авито за испорченный товар. Заявление в суд - это совсем нетрудно!

Я продавала на Авито компьютерную игру на 4 дисках в оригинальной упаковке ...

Вообще не пользуюсь услугами сбербанка. В советские времена это был главный государственный банк страны. А сейчас - просто один из коммерческих банков

Трудно не согласиться. Сейчас все заточено под коммерческую основу.

Лет 10 назад в Сбербанке, если повышались ставки, то и повышались ставки на депозиты по умолчанию, потом, в дальнейшем, стало происходить в обратном порядке в сторону уменьшения...до банальных 2%, как в советское время, когда инфляция была мизерна. Пришлось вывести все свои накопления в другой банк, который я посчитала надёжнее остальных...хотя одна шайка-лейка(с горечью )...

)...

Очевидно, вы не видите разницы между ВКЛАДАМИ и ДЕПОЗИТАМИ. Если деньги положены на ДЕПОЗИТ, то процент не изменяется в течение всего срока депозита. Так было и есть ВСЕГДА! А вот процент, под который положены деньги на СРОЧНЫЙ ВКЛАД может изменяться в течение этого срока в зависимости от величины ключевой ставки Центробанка. И это относится ко всем банкам, а не только к СБЕРу. Об этом, кстати, указано в договоре, но мы же не привыкли его внимательно читать! Но изменение это очень подленькое! При понижении ставки Центробанка мгновенно уменьшается процент на наш вклад, но при повышении той же ставки наш процент остается прежним! Я с этим столкнулась в ОТП-банке. И была очень неприятно удивлена. Главное, они даже не пикнули по этому поводу - ни звонка, ни сообщения. А процент понизился существенно. Так что нам самим надо решать : открываем депозит - получаем обещанное, открываем вклад - будем готовы к разочарованию.

Ничего подобного,ставка по вкладам не меняется на протяжении всего срока на который заключен вклад

Глупости не пишите! Поинтересуйтесь в любом банке! Или не путайте, как я написала, ДЕПОЗИТ и СРОЧНЫЙ ВКЛАД!

Вынуждена, назовите банк который хороший??? Всё супер от жадности из за рубля кланяться, а с народа могут попытаться последнее отобрать.

Бесплатный сыр может быть только в мышеловке.

Совершенно верно! Все банки -- грабители граждан!!! Плюс минус пару процентов -- в этом вся разница!!!

Это уж точно!...

В любом случае, в банке деньги не приумножишь и не сохранишь от инфляции. Банк никогда не даст ставку выше процента инфляции.

Ещё хотят взять налог с этих процентов!

"Хороший" - это надежный банк с хорошими процентами. Но так, к сожалению, бывает редко : или надежный банк с хорошей репутацией, но невысокими процентами, или наоборот.

Почему не пользуетесь, ведь лучше, чем ничего.

Почему ничего? Можно пользоваться услугами других банков. Сейчас есть выбор. Банки тоже конкурируют друг с другом в борьбе за привлечение клиентов, и стараются предлагать привлекательные условия по обслуживанию. В Сбербанке, например, меня не устраивает, что у них нет карточек с бесплатным обслуживанием

Я всегда хорошо относился к Сбербанку и всегда ему доверял.

Есть золотая, карта. Бесплатно обслуживание, карта мир бесплатное обслуживание оплата смс информирования.

Спасибо, мы знаем про это.

Я узнавала неоднократно, и меня проинформировали консультанты Сбера (он же так сейчас называется), что карточек с бесплатным обслуживанием у них больше нет. А платить за обслуживание карточки я не собираюсь

А какой банк лучше, если не секрет? ВТБ, Совкомбанк, Тинькоф, Уралсиб не котируются, имели меня без спроса.

Что значит имели, и что значит не котируются?

Газпромбанк рассмотрите.

Долго рассказывать. В одностороннем порядке изменяли ⁒ или вообще переставали выплачивать.

ну если считать что 51 процент акций принадлежит государству то можно сказать и коммерческий

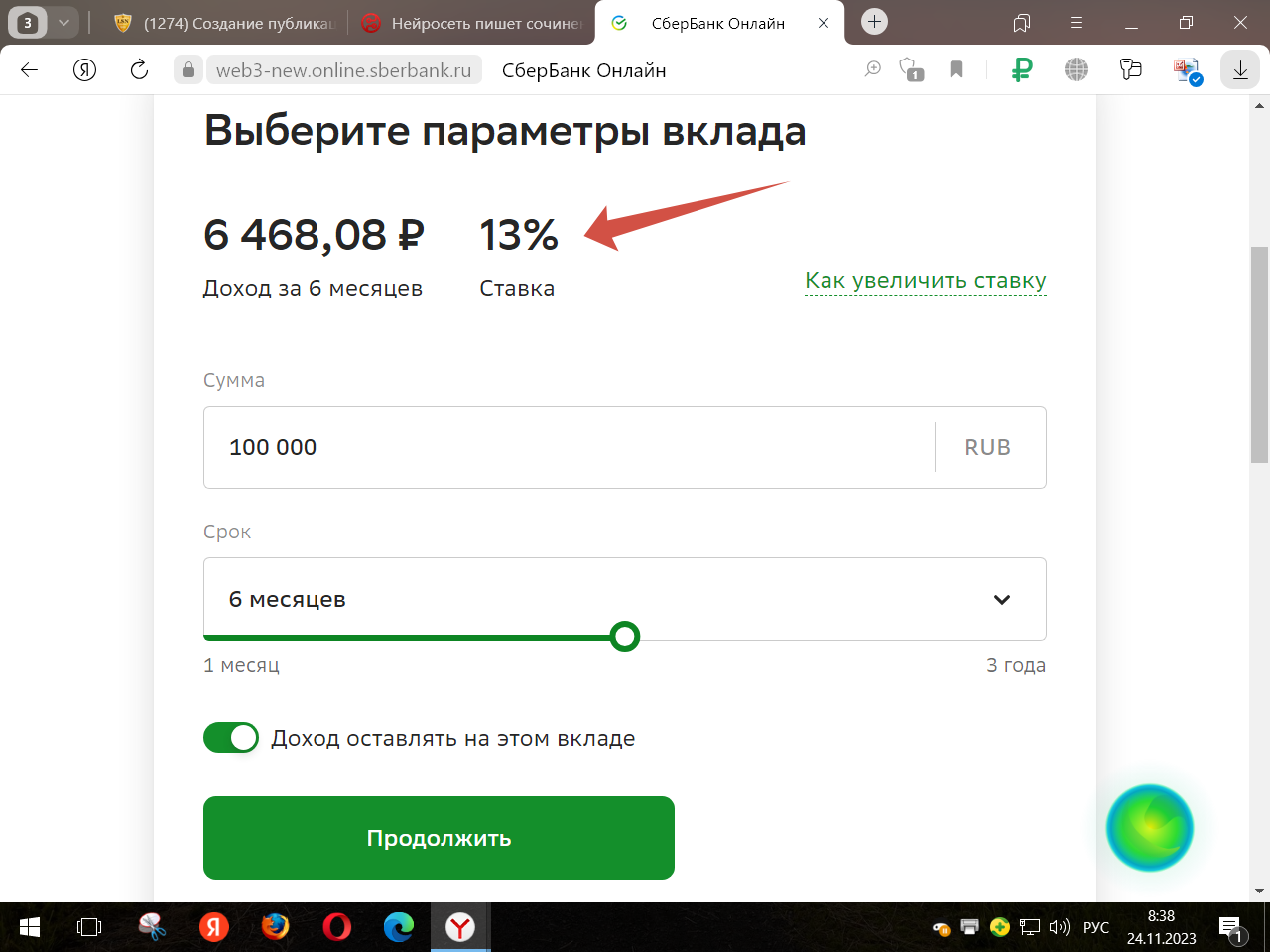

По моим наблюдениям самый высокий процент у Сбербанка по вкладу без пополнения и без снятия, при подключении услуги Сбер Прайм. При этом надо посмотреть за какой период по вкладу "Лучший %" с самой высокой процентоной ставкой по вкладу, будет выплачиватся самый высокий процент. Если например : по вкладу "Лучший %" на период 6 месяцев у данного банка самый высокий процент, то в тот день когда истекает 6 месяцев и вам выплатять проценты по вкладу на данный период, вклад надо закрыть, иначе банк автоматически пролонгирует вклад на следующий срок уже под более низкий процент, чем тот % на который вы первоначально делали вклад. Закрыв вклад по истечению срока вклада надо выбрать вклад с более высокой, и выгодной для нас процентной ставкой на данный день и в тот же день открыть новый вклад выбрав период вклада с более высоким процентом, так как процетные ставки сперва поднимаются до определённого срока например: от одного месяца до шести месяцев или до года по нарастающей, а потом уже после 6 месяцев или 1 года таким же образом плавно процентная ставка по вкладу снижается. Вывод: если у кого то имеются деньги без оборота, которые в ближайшее время не будуть куда то вложены, либо израсходованы, то можно выбрать вклад с период с самой высокой процентной ставкой по вкладу, и открыть данный вклад. По истечении срока по вкладу и начисления всей суммы процентов по вкладу ,в тот же день необходимо закрыть данный вклад. И снова выбрав вклад с самым высоким процентом, и самый выгодный период по данному вкладу где самый высокий процент и снова открыть новый вклад. И далее снова повторить по этой же схеме. Если мы не закроем вклад по окончании её срока, то банк в тот же день пролонгирет вклад на новый период и переведёт вклад под более низкий процент, в угоду себе. Поэтому не раслабляясь надо самим контролировать окончание срока по вкладу и открывать новый вклад на своё усмотрение не позволяя банку пролонгировать ваш вклад не в вашу пользу.

Прекрасный ответ, грамотный по существу, без наездов.Спасибо за разъяснение ситуации!

Я просто обрисовал реальную картину с вкладами, как я это вижу и понимаю.

А Вы правильно понимаете! Спасибо за подробности!

А что такого страшного, если даже и не успеете проконтролироваь? Можно ведь в любое время его закрыть и перевести деньги на новый. Я всегда так делаю. Подумаешь, потеряю какие - то копейки за эти дни просрочки, и всё.

Давайте вместе разберемся в том, что происходит с нашими вкладами и каковы перспективы на будущее

Скоро разберетесь)) А пока открывайте - закрывайте, глядишь в прибылях будете.... вернее Сбер будет. Ему тоже лишняя копейка не помещает))))

Естественно!

Исправьте на "помешает" Вы, как автор, можете?)

Я не администратор.

Разберутся сразу, как заморозят 😉

Всё к тому идёт

Как пить дать

И глазом не моргнешь...

Зачем же так мрачно?

Ну это для кого как)))

Повышение ставки, цен , можно считать разведкой боем на предмет выяснения не осталось ли ещё денюжек в карманах населения))

Выгрести остатки и заморозить.

Следующий этап - цифра и у банкиров экстаз: хочу дам, хочу нет.

Это шизофреники у которых одна цель - все деньги мира себе!

Невероятно, но факт.

А чтоб исключить натуральный обмен- города 15 минутки, фермеров уже сейчас с земли гонят- зелёная повестка в помощь)))

А почему?

А потому что вы все неправильно делите!

Правильно когда мне, мне и мне...

Вот такая нехитрая схема.

Мадам, ваша дремучая безграмотность в экономике поражает! Вы хотя бы поинтересуйтесь, какая связь между ключевой ставкой Центробанка и инфляцией - почему при повышении ключевой ставки инфляция снижается! Прочитайте об этом, а не несите чушь!

Ну а Вы, видимо, мадемуазель?

Видите ли, мадемуазель, можно было бы говорить о грамотности в экономике, если бы те, кто имеет отношение к экономике, этой самой "грамотностью" пользовались.

"Почему при повышении ключевой ставки инфляция снижается? "

Удачная шутка.

Если бы ещё кто - нибудь об этом думал!

Ставка нужна, чтобы брать кредиты, когда своих денег нет.

Что тут знать?

Ну и люди понесут свои деньги в банки)))

Через два - три месяца понизят ставку и проценты по вкладам, и те, кто купился, положив пару млн в банк, получит в год чуть больше десяти тысяч

А кто же заработает?)))

Они все время так делают, это уже привычка - народ - то верит)))

ЧЕТЫРЕ арифметических действия набиулиной хватает за глаза

Это понятно даже тем, кто никогда не имел дело с бухгалтерией.. И не должен был иметь.

А по сему, мадемуазель, рекомендую Вам не нести чушь: нет связи между ключевой ставкой и инфляцией.

Понятно, кто - то хочет, чтобы так думали.

"Золотую серединку" надо нам искать... Что делать, лучше, чем ничего...

Кругом один сплошной обман!

С этими метаморфозами надо подключать мозг.

И даже это не поможет! Банк все равно заработает на наших деньгах , но не мы.

Перспектива "подворовывания" средств с вкладов в Сбербанке скорее всего является следствием мошеннической деятельности, а не преднамеренных действий самого банка

Ну это же логично! Если банк не будет иметь дохода, он просто обанкротится! Самое выгодное для банков - давать кредиты. Но поскольку из воздуха он не может взять деньги для кредитования, банк привлекает клиентов-вкладчиков.

Боман на обмане, понимаешь!

С назначением Грефа руководителем сбера там началось всё изменяться: стратегия банка, отношение к клиентам и сотрудникам. Понаблюдав несколько лет, сопоставив факты и проанализировав данные, я перестал контактировать с зелёной галочкой.

Из-за этой зеленой галочки все наши проблемы.