Обратила тут внимание на «мой интерес» (так я называю за созвучность выплаты процентов по накопительным счетам), а также на кешбэк с покупок. Решила поделиться с вами наблюдениями.

Сколько можно заработать на процентах со счетов и кешбэке с покупок за месяц.

Копейка рубль бережет

У меня две карты Райффайзенбанка и два накопительных счета.

- Первая: Cashback Card для активных оплат в продуктовых и хозяйственных магазинах, пополнения транспортной карты и некоторых товаров в Интернете.

Очень удобная кешбэковая карта: по покупкам на неё возвращаются деньги в рублях, начисление происходит каждый месяц – накапливать сумму, чтобы потратить ее, не нужно. Сейчас это 1%, ранее было 2, потом 1,5. Условия ухудшаются в связи с нашим кризисом, что понятно. Основной расход здесь в последние 2 года по понятным причинам — продукты питания, поэтому я для себя называю эту карту «продуктовой».

- К ней привязан накопительный счет «На каждый день».

Поскольку приход у меня не регулярный и не два раза в месяц, а как придётся (то каждый день, то пару раз в неделю), такой вариант счета вполне удобен, чтобы складировать на него средства по мере их поступления, а потом скидывать на карту только ту сумму, которую хочу потратить. Процент начисляется ежедневно, вне зависимости от того, сколько денег на счете, и выплачивается в конце месяца. Обычно в течение суток на счете болтается от 2000 до 12 000 рублей.

- Вторая: Дебетовая карта «Всё сразу», которая уже давно не выпускается банком, поскольку эта программа лояльности закрыта для новых клиентов. Сейчас она используется только для совершения оплат за коммунальные услуги и еще ряда покупок, на которые не распространяется действие кешбэка по Cashback Card.

Бонусы выплачиваются баллами: по 1 за каждую потраченную сотню. При этом деньги округляются отнюдь не в пользу клиента. То есть если я покупаю что-то за 199 рублей, то получаю только 1 балл. Баллы в дальнейшем обмениваются на сертификаты — я обычно плачу с их помощью за такси. Вывожу 600 баллов – получаю сертификат на 500 рублей. Баллы на один сертификат при умеренных тратах накапливается примерно за 3–4 месяца. Ранее, когда платила с этой карты за билеты, и округление было до 50 рублей, каждый месяц могла снимать по 600 баллов.

- Вместе с этой картой открыт накопительный счет «Выгода».

Он отличается от счета «На каждый день» тем, что проценты начисляются только на минимальный остаток в месяце. То есть снимать оттуда деньги в течение календарного месяца вообще «не выгодно» – потеряешь процент со снятой суммы за весь месяц. Копейки, конечно, но обидно. Поэтому этот счет является некоторой «кубышкой», на которую я по возможности кладу те деньги, которые остаются к последнему числу месяца как бы свободными. Получается не всегда, но сердце греет.

Опережая возможный вопрос: обслуживание карт и счетов БЕСПЛАТНОЕ.

Никакие смс-уведомления не подключены. То есть трат на содержание карт и счетов я не несу.

Как я пользуюсь кешбэк-картами РФЗ

Деньги поступают на Cashback Card. Излишки я ежедневно закидываю на накопительный счет «На каждый день», оставляя не больше 1000 рублей на сутки с утра, а вечером остаток снова отправляется на счет.

При совершении крупных трат, со счета «На каждый день» я перевожу на Cashback Card только ту сумму, которую планирую потратить. Поэтому непредвиденные покупки спонтанно не совершаю. Ведь для этого нужно сделать три лишних движения:

- достать телефон,

- войти в личный кабинет,

- перевести собственные средства со счета на карту.

А до того, как это сделаешь, трижды подумаешь: оно мне надо вообще?

На заметку: первое время, чтобы избежать соблазна что-то купить, я вообще оставляла телефон дома и тратила ровно столько, сколько было на карте. Потом это стало не нужно. Рвение к лишним тратам проходит само собой, когда понимаешь, что «денежка работает» на тебя, а не тратится впустую. Райффайзен приучил складывать на счет.

В конце месяца неиспользованные остатки средств (если таковые есть) я перекидываю на накопительный счёт «Выгода», чтобы не трогать их в течение следующего календарного месяца.

Почему в 2022 году тратить выгоднее, чем копить

В условиях кризиса моя «кубышка» не особенно толстеет, поэтому не особенно греет душу.

И вот наступил тот миг, когда я поняла, что

начисления «моего интереса» с обеих карт значительно уступают в сумме тому кешбэку, который приходит в начале следующего месяца за произведенные траты только с одной – «продуктовой» карты.

Уже два года я никуда не летаю отдыхать, а на еду стало тратиться в 2,5 раза больше, чем до ковида. И это тоже заметно по кешбэку.

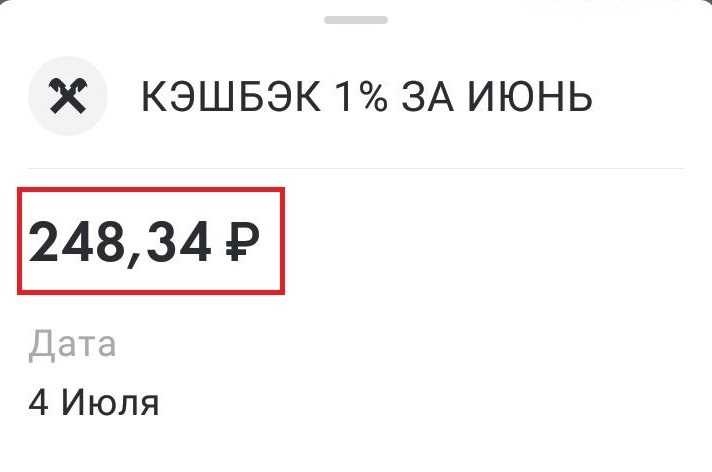

Вчера банк начислил мне кешбэк по Cashback Card за июнь 248 рублей (отбросим копейки для упрощения счета):

Примечание: здесь и далее на скринах слово «кешбэк» написано неверно — это ошибка банка.

Запомните эту цифру: 248 рублей.

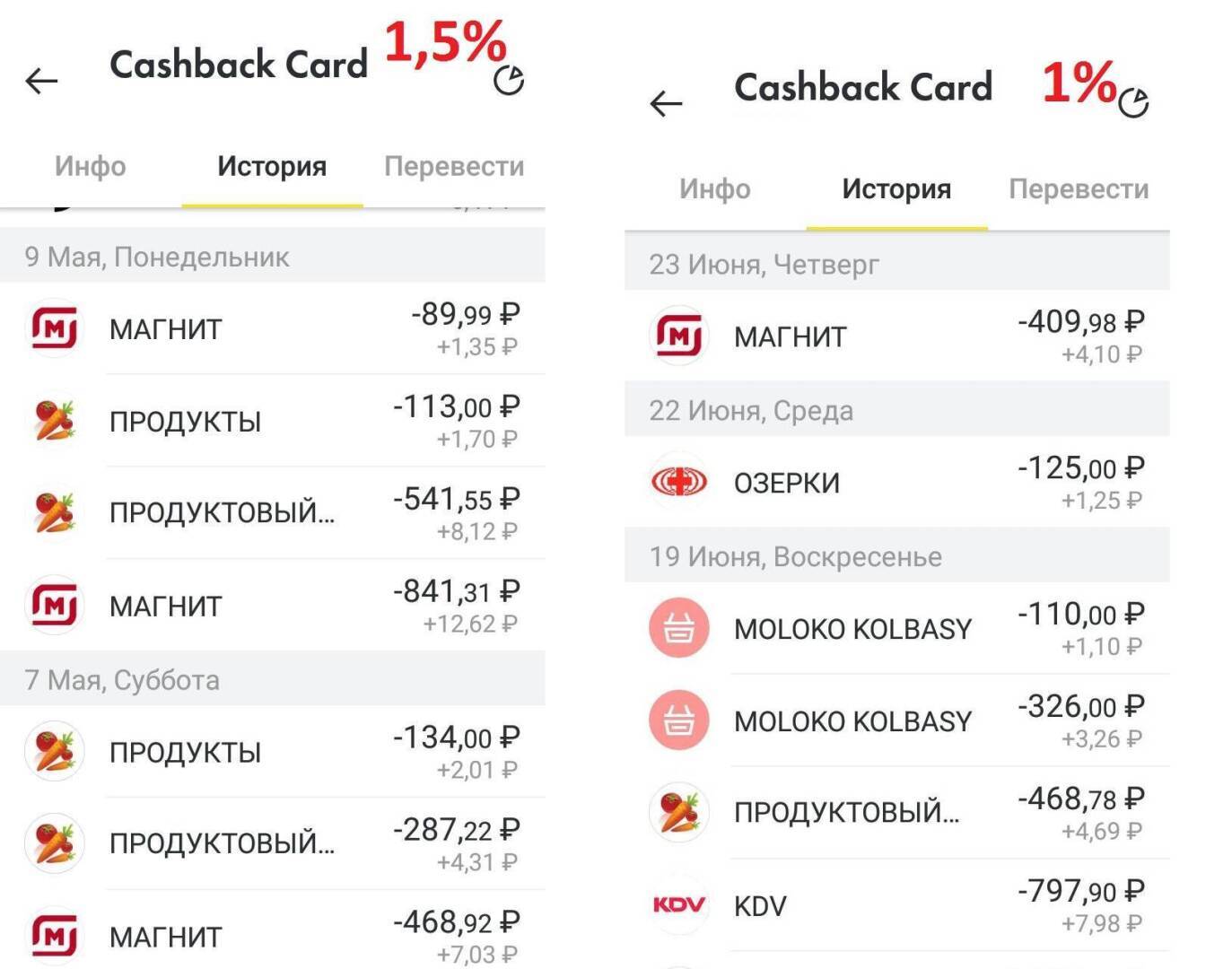

Причем с 1 июня по карте возвращается только 1% от потраченных средств, ранее было 1,5. Начисляется кешбэк почти за все покупки. Исключения можно найти на сайте: это некоторые сетевые магазины техники и ресурсоснабжающие компании.

Но 1,5 и 15% – такая существенная разница! Взгляните на скрин и поймете сами:

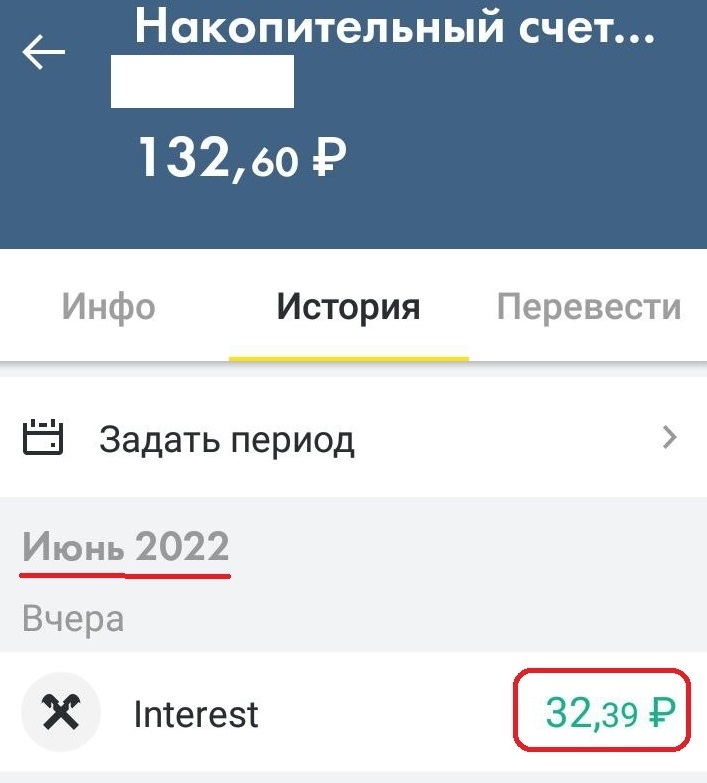

А теперь сравниваем кешбэк с суммами, которые должны были бы привлечь меня к накопительству, – процентными начислениями на остаток за июнь.

По счете «На каждый день» – 32 рубля (в июне было, кажется, 8% годовых):

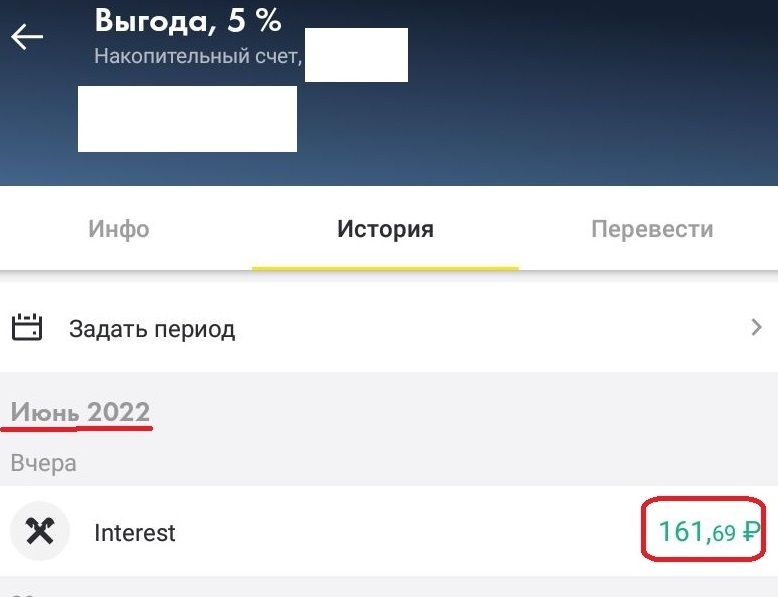

По счету «Выгода» –161 рубль (тоже под 8 или 9% в июне):

Отмечу, что ставка стремительно взлетела до 12% в марте и потом ежемесячно уменьшалась. Сегодня она вернулась к отметке в 5%, как было зимой.

Итого я «заработала» на процентах со счёта 193 рубля против 248 — на кешбэке.

А все вместе 441 рубль.

Именно столько составил мой «пассивный доход» от наличия карт банка, с помощью которых я расплачиваюсь в магазинах, и от счетов, где лежат в течение месяца мои деньги.

Не густо, конечно.

Но с другой стороны, и эта мелочь приятна — можно лишний раз сходить в магазин и на такую сумму прикупить что-нибудь к ужину или порадовать себя вкусняшкой в виде фруктов или сладкого. Что я обычно и делаю, когда получаю «мой интерес».

А что было весной, когда процентные ставки держались на уровне 10–12%?

Да, весной ставки по счетам были выше и «пассивный доход» должен был быть несколько иным, превышая кешбэки — подумала я и решила проверить, так ли это. Вот что у меня получилось в сухом остатке:

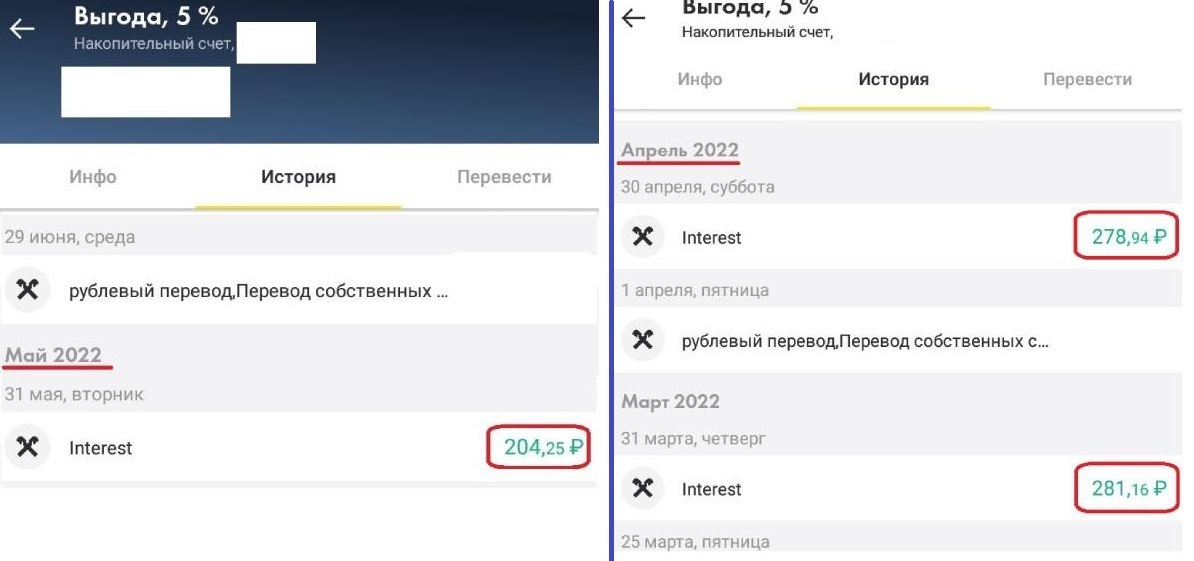

«Мой интерес» со счета «На каждый день»:

- май — 15 рублей,

- апрель — 40 рублей,

- март — 38 рублей.

«Мой интерес» со счёта «Выгода»:

май — 204 рубля,

апрель — 278 рублей,

март — 281 рубль.

Итого:

май — 219 рублей,

апрель — 318 рублей,

март — 319 рублей.

Кешбэк с покупок по Cashback Card:

май — 264 рубля,

апрель — 333 рубля,

март — 762 рубля.

Как видим, во всех трех случаях кешбэк с покупок все равно превышал начисления по счетам, несмотря на заявленные «высокие» проценты. Поскольку не храню я в банках миллионы – нет их у меня.

Все вместе суммарно:

май — 483 рубля,

апрель — 651 рубль,

март — 1081 рубль.

Напомню, что сумма возврата в июне составила только 441 рубль, поскольку процент его был сильно уменьшен по всем статьям, хотя суммарно на продукты было потрачено больше, чем в мае..

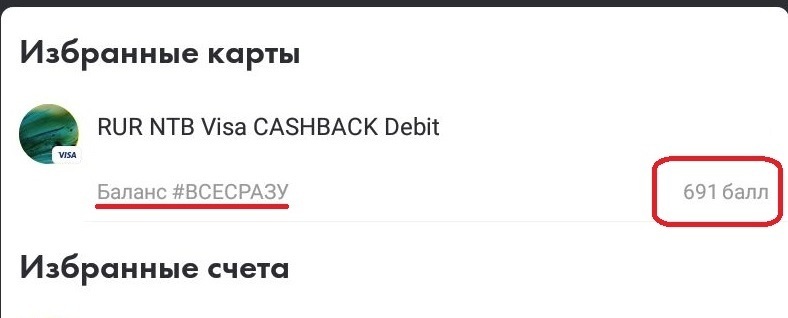

Плюс за период с марта по июль на карте "Всё сразу" набежал 671 балл, поэтому я могу вывести их и получить бонусные 500 рублей на "Яндекс-такси":

Они станут неким «утешительным призом» к тем 441 рублю, которые начислены мне за июнь в качестве «моего интереса» и кешбэка в рублях с покупок.

Резюме

Вот и получается, что чем дальше, тем мизернее «мой интерес» от хранения денег на счете банка, тем больше я трачу на продукты и тем меньше мне возвращается.

Но сумма возврата с покупок всё равно превышает сумму вознаграждение в процентах за хранение средств на накопительном счете. Эти копейки, конечно, не покрывают тех 18% инфляций, которая отмечена в стране за первые полгода.

С другой стороны, если бы я не пользовалась картами и счетами, то и этих «условно халявных» рублей бы не увидела. Заработком это не назовешь, но приятной мелочью — пожалуй.

А вы пользуетесь кешбэк-картами? Расскажите, какие нравятся.

пока колесиком докрутил,до конца рассказа...понял рекламная статейка

Читать надо, а не колесиком крутить.

ты мать сдурела скопировал огромный текст ты не в курсе что краткость сестра таланта...теперь ты знаешь что такое талант

Огромный? 6 тысяч символов? Это же так, школьнику на ползубка))

Это же так, школьнику на ползубка))

А зачем копировали? С какой целью?

тетя с погонялом Катэ,ты прекрасно меня поняла ты скопировала текст с инета,на вопрос зачем?, так и не смогла дать ответ

Дядя с голословными обвинениями, доказуху на стол. Тогда и поговорим.

У меня тоже не хватило сил эту муть до конца дочитать(

А кэшбэком все, кому это интересно, уже пользуются давным давно!

Ваши проблемы, если многобукф)

Лапша на уши с этим кешбэком, этим вас заставляют набивать чужой карман, а этот процент кешбэка как плевок с барских уст после накрутки ценника на товар , хитропопый капитал своего не упустит.

Ареальные скрины зачем тут представлены? Вот таким, как вы, Фомам неверующим, все кажется, что всюду обман А я получила свои 500+ и рада.

Цены на товар не банк накручивает, а продавец, не путайте теплое с мягким.

логику вы наверно не изучали, а банк это ростовщик и он берет коммисию за обслуживание счетов всех этих магазинов, а маг это все вставляет в цену товара, по итогу вам вернули часть ваших же денег, простая логика как круговорот воды в природе

В принципе, неплохая попытка сделать рекламу указанному банку... Но лично мне она показалась несколько неубедительной.

Никто не обязывает вас пользоваться конкретным банком. вопрос о кешбэке. А он у всех одинаково выглядит.

Конечно, не обязывает... Реклама вообще не обязывает никого и ни к чему.

И я бы не сказал, что cashback одинаков во всех банках... Где-то рубли, где-то баллы; где-то баллы можно перевести в рубли 1:1, где-то по иному курсу, где-то вообще нельзя; где-то целая куча партнёров, у которых можно скинуть баллы, где-то таких единицы; где-то размер начисления зависят от некоторых дополнительных условий, где-то не зависит, да и условия могут быть разными... И так далее. Общее лишь то, что банк может возвращать в каком-то виде часть потраченных денег, в остальном же - масса отличий у разных банков.

Есть очень мелкая выгода от этих кешбеков. Просто приучают планктон, мягко выражаясь, пользоваться безналом. Ради этих плюшек отдаем свободу во всех смыслах

Если есть какая-то , пусть небольшая, но выгода, то почему не воспользоваться ею? Все равно через 2-7 лет ВСЕ ВЫ перейдете на безнал принудительно, как ни корчитесь сейчас. нужно брать от современных реалий то, что можно взять, а не ворчать, что безнал - это плохо. НИЧЕГО от вашего планктонного ворчания не изменится.

"...через 2-7 лет ВСЕ ВЫ перейдете на безнал принудительно..." (с)

"...НИЧЕГО от вашего планктонного ворчания не изменится..." (с)

Хорошо сказала . Звучит как программный тезис правящей группы .

Что я думаю? А что тут можно думать? Рф большая прачечная по отмыву денег.... Собственной валюты у частной конторы рф нет и не было...

&t=324sА ещё у нас есть ЖКХ и пр. "законные" способы грабить народ СССР! Нет? Тогда дайте мне внятный ответ на следующие "законы" с оф. сайта рф....

www.kremlin.ru - Федеральный закон от 04.02.1999 г. № 21-ФЗ - О базовой стоимости необходимого социального набора.

www.kremlin.ru - Федеральный закон от 06.07.1996 г. № 87-ФЗ

О порядке установления долговой стоимости единицы номинала целевого долгового обязательства Российской Федерации.

И так! Есть "развалившийся" СССР, есть цб рф, он же Госбанк СССР. Денег у рф своих нет.... Вопрос! ПОЧЕМУ РФ РАСПОРЯЖАЕТСЯ ВАЛЮТОЙ СССР? Это вполне действующие законы.... Есть внятное объяснение? А главное, КУДА И КОМУ они уходят?