Как можно избежать временной блокировки SIM-карты при поездках в Калининград

Сегодня мы поговорим о возможной блокировка Вашей сим карты, если решите посетить ...

Страховка при кредите: Обязаловка или выбор?

Да, можно — в большинстве случаев страхование не обязательно, но всё зависит от типа кредита и условий банка. Разберёмся по пунктам с опорой на закон. Страхование залога (недвижимости) — обязательно по *ст.

Как вернуть навязанную страховку по кредиту?

🔁 1. Вернуть страховку в течение 14 дней («период охлаждения»). Согласно Указанию ...

Мошенникам усложнят жизнь. В России введут "период охлаждения" для заемщиков

Госдума приняла в первом чтении законопроект, который поможет, будем надеяться, защитить наших доверчивых граждан от мошенников при оформлении кредитов. Это будет такой «период охлаждения» для заемщиков,...

Как оформить возврат страховки по кредиту?

Получение возврата средств за страховку по кредиту — задача, требующая внимательного подхода и знания некоторых ключевых моментов. Первым делом, стоит внимательно изучить условия договора страхования,...

Период «охлаждения». С 23 февраля 2025 года банки будут обязаны приостанавливать на 2 дня переводы цифровых рублей при признаках мошенничества

Ввиду того, насколько действия мошенников "плотно" вошли в жизнь простых и не очень ...

Процедура отказа от страховки в АльфаСтрахование-Жизнь: Оформление заявления и бланк

Отказ от страховки в компании АльфаСтрахование-Жизнь — это важный шаг, который ...

Как отказаться от страхования к кредиту в Альфа-Банке

При оформлении кредита в Альфа-Банке клиентам часто предлагают заключить договор ...

Отказываемся от страховки банка и подключаем свою!

Дорогие друзья, хотела бы без лишних слов рассказать про свой простой кейс отказа от страховки и подключения страховки другой страховой компании, а не банка.вообще-то я ярый противник кредитов,...

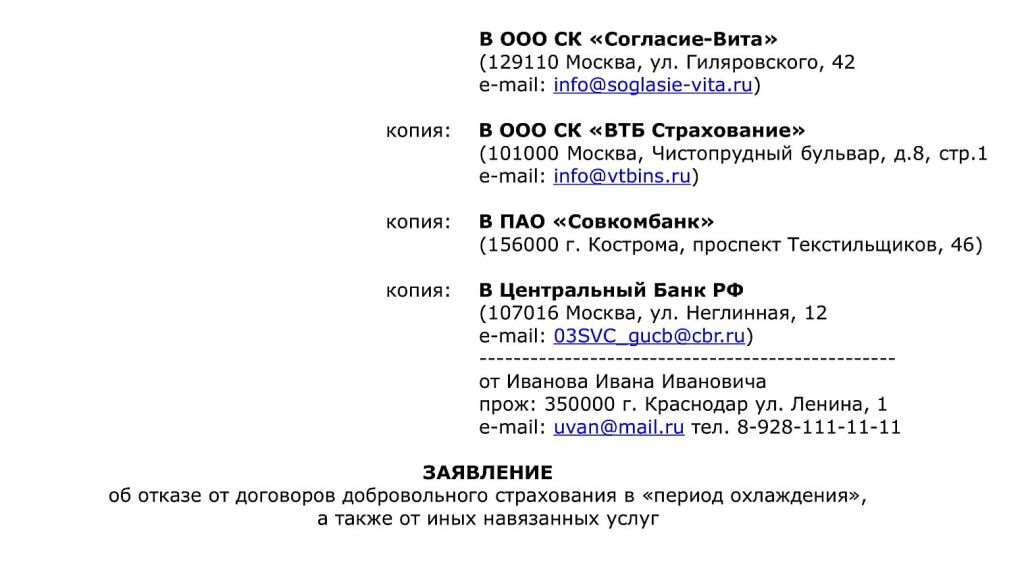

Как доказать, что заявление об отказе от страховки было подано вовремя, в период охлаждения?

Добрый день!В конце декабря оформили кредит в «Сбербанк онлайн», при этом в обязательном порядке была навязана «добровольная страховка». Сразу после Нового года в первый

Что нужно знать заемщикам по кредиту? Новые правила возврата денег с 1 января 2022 года

Заемщики по кредитным обязательствам получили право требовать от банков вернуть деньги за все, привязанные к кредитам услуги.

Вернуть страховку и сохранить процент по кредиту

В случаях, когда заемщик получил кредит по сниженной ставке при условии страхования, он может менять страховку на аналогичную в любой момент. Банк не вправе из-за этого повышать процент по кредиту,...

Эксперт предупредил о «вредных» условиях кредитного договора

ВведениеКлиенты иногда задают вопросы относительно кредитных договоров, страховок. Некоторые банки и другие кредитные организации включают в кредитный договор условие, согласно которому заемщик не

Досрочное расторжение договора страхования

Добрый день уважаемые гости, подписчики и читатели моих публикаций.Тема сегодняшней ...