Жить по средствам

Сейчас очень много вопросов возникает у людей, которые в силу жизненных обстоятельств и не только набрали непомерное количество кредитов, накопились долги по коммунальным платежам, и теперь граждане не знают, как выйти из сложившейся ситуации.

Многие юристы советуют в случае, если долг превысил 500 000 руб., инициировать процедуру банкротства.

Кроме того, в даже в Госдуме обсуждают вопрос о снижении планки в 500 000 руб до 50 000 руб. и упрощения порядка проведения процедуры банкротства физических лиц.

Но никто не говорит о том, что целью принятия этого закона было помочь людям выйти из долговой кабалы, но фактически многие банкроты – физические лица попадают в еще большую кабалу.

Действительно, какая-то часть населения таким способом решила свои вопросы.

Небольшое "но"

Никто не рассказывает, как это работает на практике.

Финансовые управляющие скрывают, так как фактически провести процедуру невозможно в предлагаемые 10 000–25 000 руб. потому, что ничего не происходит бесплатно.

При ведении процедуры банкротства суд изначально устанавливает срок 6 месяцев. Но фактически можно уложиться в такие сроки только, если кредиторов всего пару и имущества, подлежащего реализации, нет. А так каждое действие стоит денег.

Размещение публикации на сайте ЕФРСБ – от 400 руб.

Почтовый расходы – от 100 руб. за каждое письмо.

А если кредиторов более двух и есть имущество, которое нужно будет реализовать на торгах, то соответственно увеличивается как время, нужное на проведение процедуры банкротства, так расходы на ее проведение. Включая расходы на проведение торгов от 40 000 руб. Не говоря уже о госпошлине за подачу заявлений и жалоб в суд.

И получается, что от ведения процедуры банкротства зарабатывает только финансовый управляющий (не в обиду финансовым управляющим, каждый зарабатывает как может). Потому что вознаграждение уже ждет финансового управляющего должника на депозите суда, так как без внесения 25 000 руб. на депозит суд не примет заявление к рассмотрению.

Стоимость услуг финансового управляющего утверждена в пункте 3 статьи 20.6 ФЗ «О несостоятельности (банкротстве)» и составляет 25 000 рублей за каждую процедуру: Реструктуризация долгов – 25 000 руб.

Реализация имущества – 25 000 руб.

Мировое соглашение – 25 000 руб.

А из наработанной конкурсной массы в первую очередь выплачиваются денежные средства, причитающиеся управляющему и погашающие его расходы на ведение процедуры.

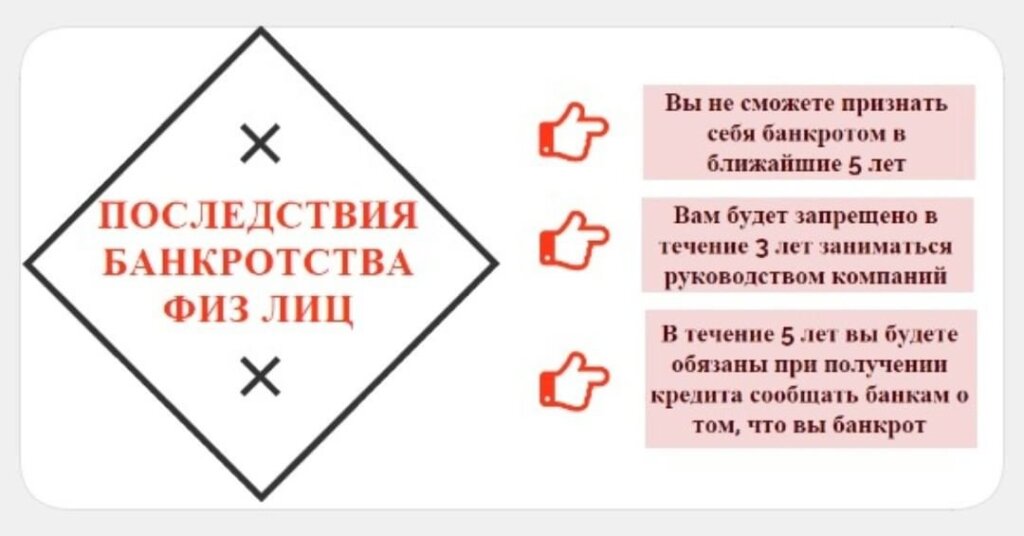

И, как мне кажется, самое неприятное в банкротстве – вы фактически ограниченный в дееспособности человек.

Вы не можете получать зарплату, пенсию и другие выплаты без согласия финансового управляющего. Но в любом случае вы не получите зарплату в полном объеме – вам суд может утвердить только получение денежных средств в размере прожиточного минимума на себя и 50% на несовершеннолетнего ребенка (если есть), все остальное в конкурсную массу на погашение долгов. Но суд может и отказать в прожиточном минимуме.

В моей практике было несколько таких случаев. И тогда никого не волнует, на что вы должны жить и кормить детей.

Вы же должник!

Вы не можете выдать доверенность на представление ваших интересов в суде. А значит, если вы не имеете юридического образования и достаточных знаний, чтобы защитить себя в суде, то фактически вы лишены правовой защиты.

Но по закону считается, что ваши интересы в суде защищает ваш финансовый управляющий, а фактически это не так.

В моей практике был случай, когда финансовый управляющий, зная, что у должника нет своего жилья в собственности, и он арендует квартиру с несовершеннолетним ребенком, не только не позволил суду исключить из конкурсной массы денежные средства на уплату аренды жилого помещения, но и направил арендатору требование о расторжении договора аренды квартиры и возврата всех ранее уплаченных должником платежей по договору аренды квартиры в конкурсную массу, хотя договор аренды квартиры был заключен до признания должника банкротом.

Вы не можете устроиться на хорошую работу, потому что никому не нужны проблемные сотрудники.

По итогу:

Прежде чем принять решение об объявлении себя банкротом, нужно сто раз подумать, а потом уже решать, нужно или нет.

Специально не делала ссылок на статьи закона, этого достаточно много и при желании можно найти и почитать.

Только факты из личной практики за последние 6 лет участия в банкротных делах на стороне как кредитора, так и должника.

Буду рада вашим комментариям и отзывам, ни и, конечно, оценке моей статьи!

Мой юридический опыт более 20 лет. 10 из них работа в сфере регистрации прав на недвижимое имущество.

Быстро и качественно подготовлю ответ на любые правовые вопросы физ. и юр. лицам;

претензии, исковые заявления; отзывы, пояснения, договоры, квалифицированная юридическая помощь.

Консультации и моя работа платные, дистанционное составление исков, жалоб, претензий.

Приветствую тех, кто хочет обратиться за квалифицированной юридической помощью и, возможно, в будущем пожелает стать моим постоянным клиентом. Работаю на совесть, качественно и результативно.

Связаться со мной и обсудить все вопросы можно по следующим контактам(пишите о проблеме): по сайту в мой профиль личным сообщением, или на Е-майл – goroshek07@gmail.com