Находчивый малый... банк

Автомобиль стоил 424 000 рублей, но потребителю пришлось брать в банке кредит на 506 600 рублей.

Если нетерпеливые читатели подумают, что речь идет опять о навязанной страховке, то нет. Речь пойдет о неуловимой компании, услуги которой были навязаны ПЛЮС БАНКом потребителю. Речь пойдет о «Продленной гарантии» и «Карте ассистанских услуг», которые умело подсунул банк в кредитный договор.

Вы в недоумении? Я тоже была, пока схему их не поняла и не придумала способ защиты для потребителя.

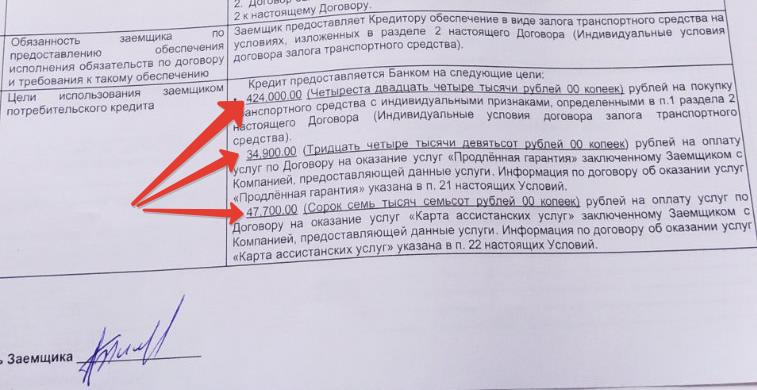

На фото 1 суммы, из которых состоит кредит.

424 000 рублей – стоимость автомобиля.

34 900 рублей – программа «Продленная гарантия».

47 700 рублей – «Карта ассистанских услуг».

Немного об ассистанских услугах

Асси́станс (от франц. assistance — помощь) – услуги, оказываемые выехавшим за рубеж туристам, в соответствии с условиями договора страхования. Данные услуги предоставляются при наступлении страхового случая в натуральной форме или в виде денежных средств через медицинское, финансовое и техническое содействие.

Фото 2

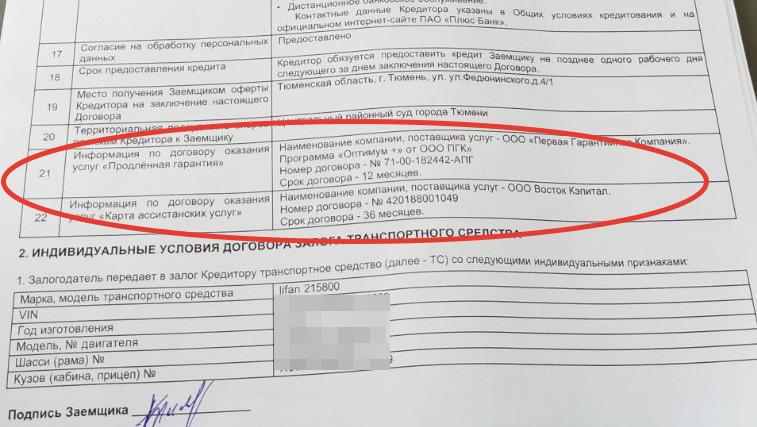

Кто же оказывает услуги, приобретенные с помощью кредитного договора? Кстати, снимки сделаны с индивидуальных условий предоставления ПАО «ПЛЮС БАНК» кредита физическим лицам по программе «АвтоПлюс».

Сразу напрашивается вопрос: зачем потребителю, приобретающему в кредит автомобиль, услуги в натуральной форме или в виде денежных средств через медицинское, финансовое и техническое содействие при наступлении страхового случая за рубежом (ассистанские услуги)?

Наш клиент – мужчина рабочий-вахтовик, с зарубежными поездками явно не дружил. Зачем ему эти услуги? Налицо навязывание услуг. Но без них он получить кредит не мог.

Учитывая, что наши клиенты обратились сразу после заключения кредитного договора, то времени прошло немного. В банке потребителей обязывают подписывать добровольное согласие на бумаге. Но какой здравомыслящий человек добровольно согласится подписать филькину грамоту, которая стоит несколько десятков тысяч? Добровольно – никто. Без принуждения подписать этот бред, самостоятельно мужчина не мог.

А имеет ли он право от них отказаться?

В соответствии со ст. 32 ФЗ «О защите прав потребителей», потребитель имеет право в любое время отказаться от исполнения договора, возместив при этом исполнителю фактические расходы, возникшие к моменту отказа от договора. А напомню: договор только заключен, а значит и расходов никаких эти «исполнители» услуг не могли никаких понести.

Все вроде понятно, нужно писать заявление в эти компании с требованием вернуть деньги. Смотрим, а в кредитном договоре указаны только наименования этих компаний: ООО «Первая Гарантийная Компания» и ООО «Восток Кэпитал» (фото 2).

ИНН, ОГРН и юридические адреса и даже город – данные в кредитном договоре отсутствуют, в связи с чем розыск данных юридических лиц осложнился.

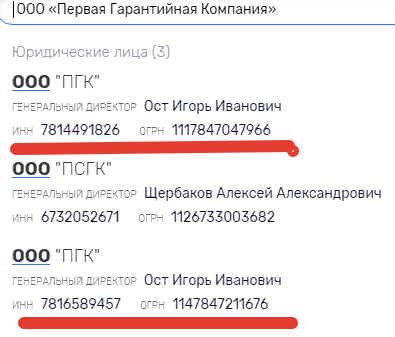

По наименованию в ИФНС России стали разыскивать фирмы, и обнаружилось, что под одним и тем же наименованием зарегистрировано две организации ООО «Первая Гарантийная Компания», где в качестве генерального директора одно и то же физическое лицо Ост Игорь Иванович (фото 3).

Фото 3

Напомню: ни ИНН, ни ОГРН нам неизвестно. Куда же ушли деньги и с кем расторгать договор? В общем, розыск наших аналитиков утомителен и вряд ли вам будет интересен. Но удивить вас думаю смогу. Так вот в Программе на сайте этой компании мы нашли следующее правило.

По-простому говоря, если захотите вернуть деньги по нашему договору, мы вам вернем копейки по такой-то схеме расчета.

Вот извлечение из программы, как возвращают деньги при отказе потребителя от исполнения договора.

3. В случае одностороннего отказа Клиента от исполнения Договора сумма, подлежащая возврату Клиенту, определяется (с учетом положений пункта 5 раздела VII Договора) по формуле: В = С – (А 1 + Аn*N), где В – сумма, подлежащая возврату Клиенту, С – соответствующая стоимость услуг по Договору согласно выбранной Клиентом Программе, А 1 – абонентский платеж за первый месяц действия Договора (независимо от количества дней действия Программы в соответствующем месяце), An – абонентский платеж за соответствующий последующий месяц срока действия выбранной Клиентом Программы (независимо от количества дней действия Программы в соответствующем месяце), N – количество соответствующих последующих месяцев действия Программы, включая месяц, в котором Клиентом было подано заявление об одностороннем отказе от исполнения Договора

(независимо от количества дней действия Программы в соответствующем месяце).

Вы что-нибудь поняли? Вряд ли. В Правилах все пишется для фирмы, а не в пользу вас. Однако статья 32 закона РФ «О защите прав потребителей» четко и буквально устанавливает правило без всяких выкрутасов. Возврату подлежит вся сумма за минусом фактически расходов, если таковые у исполнителя были. В их же ереси (иного термина для столь наглого отъема денег я для них не могу найти), посмотрю, как суд разберется. При загруженности судов не думаю, что возникнет интерес судьи разгадывать их ребусы. А само главное – информация потребителю должна предоставляться в доступной форме, позволяющей потребителю произвести осознанный выбор. А если потребитель вообще ничего не понял и понять это трудно юристам и даже суду? Результат – введение потребителя в заблуждение. Вернемся все же к неуловимым фирмам.

Но дальше еще интересней.

У одной из фирм финансы за 2018 г. (2019 еще недоступен) выручка – 0 руб. Прибыль – 0 руб. Сумма расходов – 0 руб. Уставный капитал – 10 000 руб. Налоговая нагрузка – 0,0 %, Основные средства – 0 руб. Дебиторская задолженность – 16 000 руб.

У другой фирмы (учредители одни и те же, наименование одно и то же и гендиректор тот же) картина с финансами совершенно противоположная. Выручка – 74 071 000 руб.+ 33 млн руб. Прибыль – 6 128 000 руб. + 496 000 руб. Уставный капитал – 20 000 руб. Основные средства – 75 000 руб. – 60 000 руб. Дебиторская задолженность – 15 519 000 руб. + 5,2 млн руб. Основные средства на начало 2018 г. – 135 000 руб., а концу 2018 г. – уже 75 000 руб.

Объясним, что стоит за этими цифрами, для чего создано одними и теми же лицами две одинаковые фирмы.

Напомню, что в кредитном договоре (фото 2) не указаны ИНН, ОГРН, юридический адрес ООО «ПГК». Для чего? Для того чтобы в случае претензий потребители обращались к фирме с нулевыми показателями, а деньги уходили к другой фирме, которая на плаву. И об этом банк прекрасно знает. Ведь именно в его кредитном договоре отсутствует информация. А вторая фирма, с уставным капиталом всего в 20 000 рублей, за 1 год получила выручки 74 млн руб. При этом основные средства со 135 000 руб. уменьшились за год до 75 000 руб.

Простым языком: основные средства – это здания, станки, инструмент, с помощью которого ведется деятельность. Так вот, за 1 год компания утратила своего оборудования (уменьшилось) почти в 2 раза. А сколько получила денег за 1 год? 74 МИЛЛИОНА руб.! Как так, спросите вы? Да просто, банк помогает в этом, перечисляя за написанную на бумаге гарантию с каждого кредитного договора. А представим, что сумма 34 900 руб., которую взяли с нашего клиента в пользу этой компании, – это средняя. Тогда интересно, сколько же договоров с помощью кредитов за 1 год было заключено? Всего 2122 договора.

74 071 000 \ 34 900= 2122 договора

А суть этих договоров, как у страховок. Может выстрелить для фирмы ответственностью, а может и нет, что чаще, конечно. Суть программы сводится к тому, что, если у вас после покупки автомобиля появится необходимость в ремонте, вам его оплатят в размере не более 150 000 руб. Если же ремонт составит больше этой суммы, то вы доплачиваете сами. Обоснованность ремонта могут подтвердить их же фирмы в разных городах. Ну все как при страховках. Только вот в отношении страховок при кредитах, если в течение 14 дней отказаться от страховки, то вам по закону страховая обязана вернуть все деньги. А по этому договору, как указывалось выше, такая пифагорова таблица, что разобраться с ней вряд ли простому потребителю можно.

Мы нашли выход, как вернуть все деньги, и докажем это в суде, если, конечно, они не удовлетворят требования в досудебном порядке. Благо опыт разбить такие схемы в суде мы имеем.

Какие еще советы мы бы дали потребителям?

Записывайте на аудио и видео факт заключения договоров в банке, чтобы потом в суде легче было доказывать, что вам эти услуги навязали. А соответственно деньги в связи с отказом от исполнения таких договоров подлежат выплате в полном объеме, да еще с санкциями в виде компенсации морального вреда, неустойки и штрафа в рамках закона РФ "О защите прав потребителей".

Какими бы неуловимыми не являлись схемы развода на деньги, следы их всегда можно найти опытным юристам.

А затем убедить в суде таких же опытных судей. А вообще-то этими схемами давно нужно заняться компетентным органам.

Жулье им место на шконке.

Благодарю Вас 👍🔥

Спасибо! В свое время, в середине нулевых, брал автокредит на пять лет! Без дополнительных соглашений. Хотя % и КАСКо привели к проколу дополнительных дырочек в ремне и досрочному погашению данного кредита. Поэтому больше кредиты не буру.

Это знать нужно всегда. Спасибо за информацию полезную.

Охренеть!

Но они не только мухлюют, но и скрывают как сразу получает в 27 раз больше выданного кредита www.9111.ru

В любом случае с ними можно и нужно бороться!

Досудебная переписка с банком: что истребовать, чтобы победить www.9111.ru

Универсальный шаблон запроса любой информации www.9111.ru

Экспертиза признала кредитные договоры ценными бумагами www.9111.ru

Как сделать кредитора виновным www.9111.ru

Брат-2 выиграл судебный спор по кредиту www.9111.ru

Практика: жадный банк против Toyota Land Cruiser www.9111.ru

Сбербанк продал договор клиента и облажался www.9111.ru