Тема с вложением денег интересует многих людей, но она далеко не так проста, как это может показаться на первый взгляд. И я решила рассказать о ней, чтобы помочь людям, желающим открыть депозиты и жить на проценты.

Как выбрать вклад

Итак, для начала нужно выбрать финансовую организацию, которой можно будет доверить свои деньги. Главное условие заключается в том, что банк должен входить в ССВ (систему страхования вкладов).

В противном случае, если он лопнет, вкладчики будут очень долго стоять в очереди за своими сбережениями. И это еще хороший сценарий.

Немало ситуаций, когда люди, доверившие деньги «небезопасным» банкам, остаются ни с чем после их закрытия.

Я дам главный, на мой взгляд, совет — не вкладывайте в один банк более 1,4 млн рублей. Все, что выше этой суммы, не будет застраховано государством, соответственно, есть большой риск потерять деньги.

Перейдем к выбору вклада.

Существуют депозиты до востребования и срочные. Первые рассчитаны на людей, которые не знают, когда им понадобится снять деньги.

Обычно банк предлагает таким клиентам минимальную ставку (меньше 1%), зато дает возможность забрать сбережения в любое время.

Срочные вклады подходят для тех, кто хочет сохранить и приумножить свой капитал. Они рассчитаны на определенный период, прописанный в договоре, и имеют относительно высокую процентную ставку.

Срочные вклады могут быть сберегательными, накопительными или расчетными.

Сберегательные вклады предполагают отсутствие возможности снимать и класть деньги, но имеют, как правило, самую высокую процентную ставку по отношению к остальным видам депозитов.

Накопительные вклады можно пополнять, а с расчетных также есть возможность снимать определенные суммы.

Также все депозиты разделяются по способу расчета процентов (и этот пункт так же важен, как и величина ставки!). Некоторые банки предлагают своим клиентам возможность капитализировать средства.

Это когда проценты за период, указанный в договоре, причисляются к вкладу, и дальнейший расчет идет уже от итоговой суммы. И такой вариант очень выгоден для долгосрочных депозитов, но в нашем случае он не подходит.

Мы же с вами будем говорить о срочном вкладе без капитализации.

Кроме того, нужно выбрать вариант, подходящий по периодичности начисления процентов. В зависимости от условий, они могут приходить на отдельный счет ежемесячно или, например, ежеквартально.

Сколько денег нужно положить на вклад для начала

Желательно сразу класть большую сумму, иначе выхлоп будет минимальным. Пример: если вы откроете вклад на 10 000 рублей под 7% годовых, то ежемесячная прибыль с него составит 48 рублей с копейками.

Этого вряд ли хватит на жизнь и даже на мороженое, если учитывать текущие цены в супермаркетах.

Если же вы положите на свой первый депозит 100 000 рублей, то с ежемесячных процентов сможете оплачивать бизнес-ланч.

Более того, некоторые банки предлагают вклады только под определенные суммы. Например, от 50 000 рублей. И чем большую сумму вы положите, тем выше будет процент.

Но копить деньги под подушкой, пока большой суммы не появилось, тоже не вариант. Если у вас есть желание уже сейчас начать откладывать сбережения, то откройте пополняемый вклад на несколько лет.

И тогда можно будет постепенно копить деньги, потом снять их и переложить на другой депозит. Но в этом случае я бы посоветовала открывать вклад с капитализацией, так как это поможет увеличить итоговую сумму хотя бы на 0,2 — 0,5%.

Как выбрать срок вклада

Обычно срочные вклады рассчитаны на срок от 3 месяцев до 3 лет. Бывают и исключения. В некоторых банках есть варианты депозитов на экстремально короткий (от 1 месяца) или, напротив, долгий (от 5 лет) период.

Большинство финансовых организаций предлагают более высокую процентную ставку для клиентов, готовых хранить у них деньги на протяжении нескольких лет.

Поэтому если есть возможность, то лучше открыть вклад на срок от 3 лет. А еще лучше иметь несколько депозитов на разный срок.

С учетом текущей экономической ситуации в стране (привет, упавший рубль), сложно предсказать, в какой момент понадобится крупная сумма.

Какой должен быть вклад, чтобы на проценты можно было жить

Конечно, здесь важно, какую сумму ежемесячно вы хотели бы получать…

При этом, есть 2 варианта ответа и оба будут правильными, а какой выбрать, будет зависеть только от вас…

Сумму возьмем скромную – 20 000 рублей ежемесячного дохода.

1. Вариант - простой

Сегодня можно разместить деньги под 7,5% годовых.

Для получения 20 тыс. в месяц годовой доход должен быть = 20 * 12 = 240 тыс. руб., Следовательно сумма вклада

= 240 тыс. / 7,5% = 3,2 млн. руб. - вы должны положить на счет, чтобы получать 20 000 дохода на процентах ежемесячно.

Но это - очень упрощенный расчет без учета инфляции, и он приведет к уменьшению покупательной способности капитала.

2. Учет инфляции и временной стоимости денег

Допустим, официальная инфляция около 4,5%.

Из суммы процентов, которую мы получаем по вкладу, мы должны оставлять на вкладе - 4,5%.

Следовательно наши чистые проценты будут

= 7,5% - 4,5% = 3%.

Так вот, чтобы эти 3% давали 20 тыс. в месяц, сумма вклада должна быть

= 240 тыс. / 3% = 8 млн. рублей., а не 3,2 млн, как мы считали ранее, т.е., с учетом инфляции, мы должны положить на счет 8 млн. руб. для получения все того же дохода в 20 000 на процентах ежемесячно...

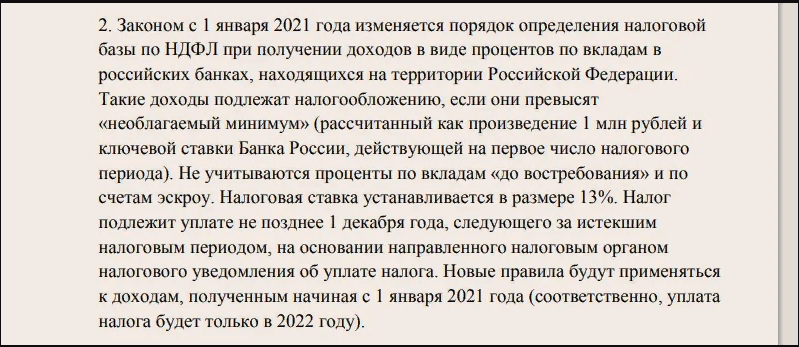

Но, сейчас, когда у нас появился новый налог 13% на проценты по вкладам, и наши расчеты придется пересмотреть.

Кстати, принимая этот закон, нам ввели предельный максимальный процентный доход по вкладам и счетам, который не облагается налогом.

Этот предельный без налоговый процентный доход равен

= 1 млн. руб. * Ключевая ставка ЦБ.

Сейчас ставка ЦБ равна 6%.

Значит предельный доход будет равен

= 1 млн. * 0,06 = 60 тыс. руб.

Причем в расчет будут входить все счета и вклады, за исключением зарплатных.

ПРИМЕР

Допустим в одном из банков есть накопительный счет и я за год получила 40 тыс. рублей дохода.

В другом банке я по вкладу получила 30 тыс. руб.

Мой общий доход составил 70 тыс. руб и превысил 60 тыс. необлагаемых на 10 тыс. руб.

Налог будет исчисляться с суммы превышения

= (70 000 - 60 000) * 0,13 = 1 300 руб.

Процедура взимания будет аналогичной уплате имущественного налога.

Налоговая инспекция сама будет делать расчет налога на основании данных от банков и направлять их налогоплательщику.

Все как по квартире, или по земле.

В общем для обхождения этого налога остается только распределять деньги по родственникам. Что наверно и придется делать. В результате число вкладчиков может подрасти, а общая сумма вкладов уменьшится.

Итак, продолжим… Наша задача остается прежняя - получать 20 тыс. руб. на руки каждый месяц, но уже с учетом налога...

Вариант 1 - без учета инфляции

Здесь все относительно просто.

Чистый доход за год

= 20* 12 = 240 тыс. руб.

С учетом 13% налога этот доход должен быть

= (240 - 60) / 0,87 + 60 = 266 897 руб.

На сегодня, да и на ближайшее будущее, можно рассчитывать на ставку 6,5% в год. Значит для получения дохода в таком размере вклад

= 266 897 / 0,065 = 4 млн. 106 тыс. руб.

Как видим цифра увеличилась на 30%, по сравнению с той, что была нами рассчитана ранее (3.2 млн. рублей). Это произошло за счет снижения депозитной ставки и нового налога.

Вариант 2 - с учетом инфляции

Размер инфляции возьмем 4%. Подойдем к этому вопросу щадяще и не будем увеличивать цифру прогноза Банка России.

Теперь расчет будет несколько сложнее, т.к. в формулы вклинивается еще и необходимость уплачивать налог. Но в любом случае это арифметика и мы с этим легко справимся.

"Чистая" процентная ставка (за вычетом инфляции) будет

= 6,5% - 4,0% = 2,5%

Годовой процентный доход брутто (до уплаты налога) мы уже посчитали-

= 266 897 руб.

Составим формулу (Х - сумма вклада), расчеты в тыс. руб.

240 = Х*0,065 - Х*0,04 - (Х*0,065-60)*0,13

Путем нехитрых преобразований получаем

Х = (240 + 60*0,13) / (0,065 - 0,045 - 0,065*0,13)

Х (сумма вклада) = 14 млн. 973 тыс. руб., что значительно больше нашего прошлого расчета (8 млн. руб.), т.е. ,получается, что даже если ставка выше инфляции, то налог на доход забирает практически всю эту прибавку над уровнем инфляции…

Понятно, что новые правила коснуться тех, кто в первую очередь, оперирует вкладами от миллиона рублей.

Кстати, нужно учесть, что с введением этого налога, определенные виды вкладов могут исчезнуть совсем. Это – так называемые "инвестиционные" вклады c очень высокими ставками.

Понятно. Что такие вклады открывали обеспеченные люди. Дело в том, что высокая ставка по вкладу давалась только в случае размещения значительных средств в договора инвестирования различной формы.

С введением налога, высокие процентные доходы будут облагаться высоким же налогом, поэтому такие вклады потеряют всякий смысл…

Утешает только то, что такой налог надо будет платить за доходы полученные в 2021 году, а в этом пока нет. А там глядишь, еще какой-нибудь закон примут.

Хороший расчет 👍🔥🌿🌹🌿,осталось за малым, где деньги взять?))

С накопительного вклада можно снимать в любой момент, в некоторых банках процент не очень сильно отличаются от "классического" депозита. Супруга деньги со своего пенсионного счёта снимает очень редко, накопились, "прибавка" тысяч 5 в месяц получается.

Не лучше ли купить квартиру и сдавать её в аренду?

Много. У меня таких нет. Да у меня никаких нет.

Это точно... У меня их тоже нет, одна пенсия...

Нисколько. Не стоит доверять деньги банкам и в благополучные времена, не говоря уже о периодах потрясений. Это же очевидно. Банки нашими деньгами залают свои дыры - неполучение прибыли из-за пандемии, а нам скажут, что что-то пошло не так, банк рухнул и средства утрачены.