716.4к

716.4к

Новая господдержка бизнеса. Кредит, который можно не возвращать.

С 1 июня юрлица и ИП смогут воспользоваться новой программой господдержки - кредитами на возобновление деятельности. Банки будут выдавать деньги под 2% годовых. Погашение этого кредита зависит от сохранения численности работников: можно отдавать с процентами по обычной ставке, без льгот, можно платить символические проценты и не сразу, а можно вообще не платить — ни проценты, ни основной долг.

Разбираемся с правилами программы.

Кто может взять такой кредит

Правила выдачи кредита установлены постановлением Правительства РФ от 16.05.2020 № 696 Подробнее ➤

Кредит могут получить работодатели — юридические лица и ИП, которые относятся хотя бы к одной из трёх категорий:

1. Работают в отрасли из списка наиболее пострадавших от коронавируса. Перечни этих отраслей можно посмотреть на сайте налоговой Подробнее ➤.

2. Работают в отрасли, которая требует поддержки для возобновления деятельности. Данный Перечень утвержден приложением № 2 Постановления Правительства РФ от 16 мая 2020 г. N 696, его вы можете посмотреть здесьПодробнее ➤

3. Попадают в реестр социально ориентированных некоммерческих организаций, которые получают меры поддержки из-за коронавируса. Реестр получателей поддержки из социально-ориентированных НКО появится к 5 июня.

Малые предприятия и микропредприятия могут взять кредит по основному или дополнительному коду ОКВЭД. Средние и крупные — только по основному.

Вид деятельности должен быть указан в ЕГРЮЛ или ЕГРИП на 1 марта 2020 года. Поэтому сейчас нет смысла дополнять реестр новыми кодами ОКВЭД.

Кредит дают только действующим предприятиям. Тем, кто находится в процессе банкротства, приостановил свою деятельность или прекратил бизнес как ИП кредит не одобрят.

Какую максимальную сумму кредита можно взять

Чтобы узнать максимальную сумму кредита, нужно перемножить следующие показатели:

- расчетный размер оплаты труда — МРОТ с учетом районных коэффициентов, процентных надбавок, а также страховых взносов в размере 30%;

- численность работников;

- базовый период, который равен периоду с даты заключения договора до 1 декабря.

Сразу всю сумму банк не отдаст. Деньги будут перечислять ежемесячно в пределах лимита. Он рассчитывается по формуле:

Сумма в месяц = Расчётный размер оплаты труда × 2 × Количество работников

Оставшуюся часть кредита банк будет перечислять раз в месяц в пределах этого лимита.

На что можно потратить полученные деньги

Кредит дают на возобновление деятельности. Это расходы, которые связаны с осуществлением предпринимательской деятельности заёмщика и подтверждены документами.

В этот список попадают следующие затраты:

- зарплата работникам в размере, который не превышает установленного в трудовом договоре;

- оплата основного долга и процентов по льготному кредиту, утверждённому постановлением Правительства РФ от 30.12.2018 № 1764.

- оплата основного долга и процентов по кредиту на поддержку и сохранение занятости, утверждённому постановлением Правительства РФ от 02.04.2020 № 422.

Деньги нельзя тратить на выплату дивидендов, выкуп собственных акций или долей в уставном капитале и благотворительность.

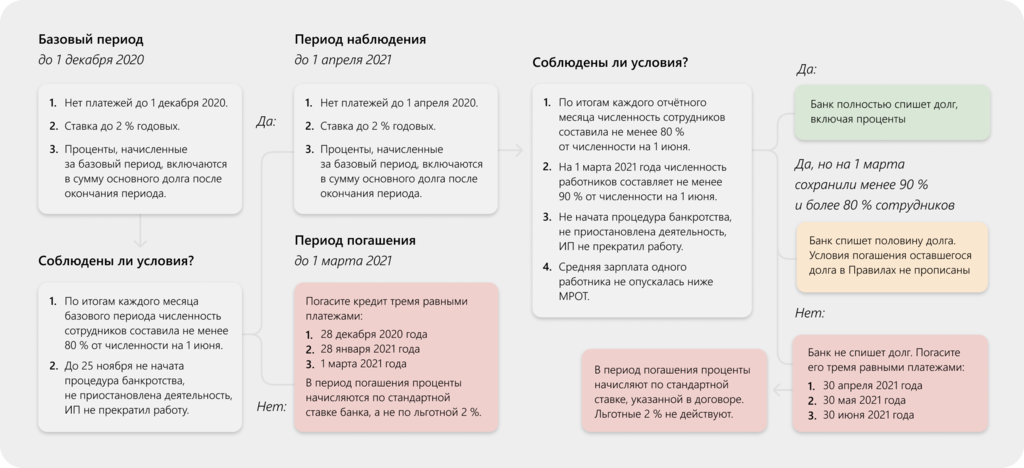

Как погашать льготный кредит

Условия погашения кредита зависят от того, насколько у вас сократилась численность персонала. В зависимости от этого весь срок кредитного договора делится на три периода:

1. Базовый период — с даты заключения договора до 1 декабря 2020 года. Он есть у всех заёмщиков.

2. Период наблюдения — с 1 декабря 2020 года по 1 апреля 2021 года. Начинается для заёмщиков, у которых численность персонала не опустилась ниже 80 % от численности на 1 июня.

3. Период погашения — три месяца после базового периода или периода наблюдения. Не наступает для тех, кто выполнил все условия для списания кредита.

Если бизнес на 1 марта 2021 года сохранит численность сотрудников на уровне не меньше 90 % по отношению к 1 июня 2020 и выполнит остальные условия, то долг спишут полностью.

Сумму списанного долга можно не учитывать в составе доходов как для налога на прибыль, так и для НДФЛ.

Схема погашения выглядит так:

Как получить кредит на возобновление деятельности

Кредитный договор с банком можно заключить в период с 1 июня по 1 ноября 2020 года. Чем раньше подадите заявление, тем больше денег сможете запросить. Срок кредитования — до 30 июня 2021 года.

К программе уже подключились «Сбербанк», «ВТБ», «ПСБ», «МСП» и другие банки.

Перечень документов, которые должен получить банк от заёмщика, не указан в правилах. Уточните, какие документы требуются вашему банку. Например, «ВТБ» разместил на сайте следующий список:

1. Заявление на получение кредита.

2. Учредительные и правоустанавливающие документы.

3. Бухгалтерская отчётность на последнюю дату.

4. Отчёт СЗВ-М на последнюю дату, если хотите взять кредит для выплаты зарплаты.

5. Справка о размере задолженности по кредиту в стороннем банке, если берёте кредит для погашения долга.

6. Документы, подтверждающие залоговое обеспечение, если берёте кредит для рефинансирования другого кредита с залогом.

Интересно, что в реальности.

Мои знакомые уже получили.

Не всем так повезет... Хотя как знать.

Выдавать стали уже, но вот что будет потом, когда придет час расплаты... тут интересно.

Государство в накладе никогда не останется.

Я бы сейчас не стал делать выводы. Надо посмотреть как эта система будет работать в реальности, потом делать выводы.

Да сложно на данном этапе делать какие то выводы. Но уже начали получать такие кредиты. В чем подвох пока не понятно... уж больно все красиво прям какие то золотые горы от государства.

прям какие то золотые горы от государства.

Спасибо за информацию.

Это на бумаге все гладко.

Посмотрим что будет на деле...

Я тоже подозреваю, что в чем то есть подвох, но пока не понятно в чем.