Что такое налоговый вычет

Есть такой налог на доходы физических лиц (НДФЛ), который составляет 13%. Он взимается, например, с вашей официальной зарплаты. Обычный работник с этим даже и не сталкивается, так как начислениями занимается бухгалтер на вашем предприятии и на руки вы обычно получаете зарплату с вычтенным налогом. Эти деньги поступают в бюджет государства и далее полученные деньги распределяются на различные нужды, в том числе на выплату детских пособий, зарплату врачам, учителям, полицейским, пожарным, депутатам и другим сотрудникам бюджетной сферы.

Предоставляя вычеты, государство стимулирует граждан работать официально, без всяких «зарплат в конвертах», а заодно перенаправляет дополнительные средства граждан в строительство, образование и здравоохранение. Также существуют вычеты для всех работников, имеющих детей или участвовавших в определенных событиях.

Виды налоговых вычетов

Все вычеты, закрепленные в российском налоговом законодательстве, делятся на четыре вида:

Стандартные;

Социальные;

Имущественные;

Инвестиционные;

Профессиональные.

Суть стандартного вычета в том, что каждый месяц определенная сумма дохода не облагается налогом. Предоставляется либо самому налогоплательщику за участие в тех или иных событиях (военных действиях, ликвидации чернобыльской аварии и других), либо на ребенка. В отличие от других видов вычетов этот оформляется обычно у работодателя, хотя допускается заявить о нем и через налоговую инспекцию. Регулируется статьей 218 Налогового кодекса РФ.

1 Вычет 3000 рублей ежемесячно (выгода получателя – 13% от этой суммы – 390 рублей). Право на него имеют:

Ликвидаторы аварии на Чернобыльской АЭС и пострадавшие от этой аварии (лучевая болезнь).

Ликвидаторы последствий ядерных испытаний и аварий.

Инвалиды, получившие ранения, увечья и заболевания на военной службе

Инвалиды Великой Отечественной войны.

2 Вычет 500 рублей ежемесячно (выгода получателя – 65 рублей). Предоставляется:

Героям СССР и Российской Федерации

Участникам боевых действий (имеющим соответствующее удостоверение)

Инвалидам (I, II групп, а также инвалидам детства)

Иным лицам (полный список – в п.2. ст.218 Налогового кодекса РФ)

Если оказывается, что человек имеет право сразу на два вычета (к примеру, ликвидатор аварии на ЧАЭС впоследствии стал Героем России), то применяется наибольший из них.

3 Вычет на ребенка до 18 лет (а также на студента-очника, курсанта, аспиранта, ординатора или инвалида — до 24 лет) ежемесячно до достижения получателем дохода в 350 000 рублей (например, при месячной зарплате в 40 000 рублей для достижения 350-тысячного лимита понадобится 8 полных месяцев — всё это время вы не будете платить подоходный налог на сумму вычета). Предоставляется родителям, опекунам, усыновителям по их заявлению, которое обычно пишется в бухгалтерии работодателя.

На первого и второго ребенка – по 1400 рублей (ежемесячная выгода получателя – 13% от этой суммы — 195 рублей на каждого ребенка).

На третьего и последующих детей – 3000 руб. (ежемесячная выгода получателя – 390 рублей).

На каждого ребенка-инвалида до 18 лет и на студента-очника, аспиранта, ординатора, интерна, студента — до 24 лет, если он является инвалидом I или II группы – 12 000 руб. для родителей и усыновителей (ежемесячная выгода получателя – 1560 рублей) и 6 000 руб. для опекунов и попечителей (ежемесячная выгода получателя – 780 рублей).

Единственному родителю или усыновителю любой стандартный вычет на детей полагается в двойном размере (но если мать-одиночка, к примеру, вновь выходит замуж, вычет вновь становится одинарным).

Также в двойном размере вычет можно получить одному из родителей, если второй откажется от своего права.

Социальные налоговые вычеты это – частичная компенсация расходов физлиц на образование и медицинское обслуживание. На все социальные вычеты ежегодно полагается 120 000 рублей налоговой льготы – то есть эта сумма ваших доходов не будет облагаться налогом (а если НДФЛ уже перечислен, то по окончании года его вернут). Дело за малым: нужно подходить под все требования налогового законодательства, работать официально и потратить определенную сумму на платные медицинские или образовательные услуги.

1 Вычет за платные медицинские услуги.

За счет возврата НДФЛ можно возместить следующие расходы:

Расходы на лечение своё или своих детей и родителей. Сюда входит платное медицинское обслуживание в стационаре, поликлинике, на станции скорой помощи, в платном медцентре. Лечение и протезирование зубов (кроме косметического). Санаторно-курортное лечение (за свои деньги, а не от профсоюза). Полный перечень услуг содержится в постановлении правительства РФ № 201 от 19.03.2001.

Расходы на лекарства, назначенные в процессе лечения.

Расходы на добровольное медицинское страхование (если полис оплачен гражданином, а не работодателем).

Оформить социальный вычет на перечисленные услуги можно, если медицинские учреждения имеют гослицензию и зарегистрированы на территории РФ. На каждую медуслугу должен быть заключен договор, а оплата подтверждена квитанциями. При покупке лекарств требуется наличие рецепта на бланках по форме N 107/у с отметкой о предоставлении в налоговую инспекцию.

Отличие социального вычета за лечение от прочих в том, что существует список видов медицинской помощи, а также лекарств, которые относятся к дорогостоящим. Их использование позволяет получить налоговый вычет без ограничений по сумме – в полном объеме своих трат.

2 Вычет за платные образовательные услуги.

В Налоговом кодексе РФ предусмотрено несколько оснований для оформления вычета за обучение:

Собственное обучение. Это может быть высшее, среднее, дополнительное образование, краткосрочные курсы по любой форме (дневной, заочной, вечерней, дистанционной). При этом учебное заведение обязательно должно иметь лицензию на образовательную деятельность. Вычет можно получить и при обучении за границей.

Обучение ребенка в возрасте до 24 лет. А вот здесь допускается только очное обучение. Вычет можно получить за учебу ребенка в платной школе, в частном детсаду, на курсах переподготовки, в школах допобразования и так далее.

Обучение опекаемого до достижения им возраста 24 лет. Также действует правило очной формы обучения. Начиная с 18 лет в заявлении и декларации используется термин «бывший опекаемый».

Обучение брата или сестры, пока им не исполнится 24 года. Обязательное требование – очная форма. Брат или сестра могут быть как полнородными (от общих матери и отца), так и неполнородными.

В отличие от вычета на лечение, не полагается налоговых льгот за обучение супруга/супруги. Нельзя получить вычет за учебу тетей-дядей, бабушек-дедушек, племянников, внуков и других не близких родственников.

Размер вычета за обучение – не более 120 000 рублей, если речь идет о собственном образовании, а также об образовании брата/сестры. За обучение детей, а также опекаемых максимальный вычет – 50 000 рублей.

3 Вычет на финансирование будущей пенсии. Регулируется п. 4 ст. 219 Налогового кодекса РФ. Полагается тем, кто отчисляет на формирование пенсионных выплат следующие взносы:

В негосударственные пенсионные фонды.

В страховые компании (добровольное пенсионное страхование и страхование жизни более чем на 5 лет).

Максимальная сумма вычета – 120 000 рублей, но нужно учесть, что это общая цифра для всех социальных налоговых льгот. То есть если вы уже оформили вычет на обучение ребенка на 50 000 рублей, то самое большее, на что можете рассчитывать в том же году при оформлении вычета на добровольное пенсионное страхование — 120 000 – 50 000 = 70 000 рублей (к возврату — 13% от этой суммы – 9100 рублей).

Максимальная сумма вычета – 120 000 рублей

Заключать договоры финансирования будущей пенсии необязательно в свою пользу, можно формировать пенсионные отчисления супруги/супруга, родителей/усыновителей или детей-инвалидов.

4 Вычет на благотворительность. Вы сможете вернуть 13% от суммы своих пожертвований некоторым организациям.

Для получения вычета необходимо представить договор с благотворительной организацией или НКО. Вычет не должен превышать 25% от полученных за налоговый период доходов.

Благотворительная деятельность регулируется федеральным законом № 135-ФЗ от 11.08.1995.

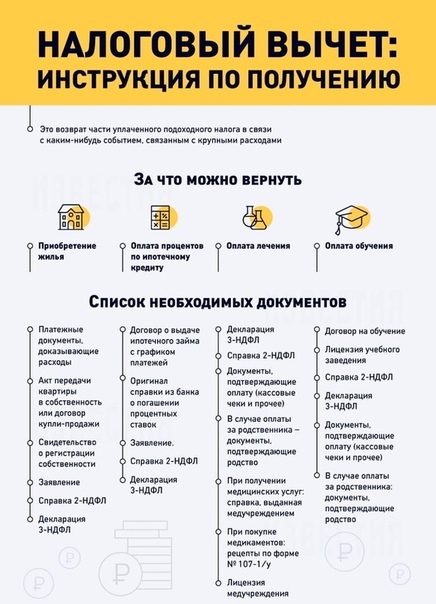

Имущественный налоговый вычет предоставляется он за определенные действия, совершенные с имуществом. Поскольку чаще всего речь идет о крупных суммах возврата НДФЛ, такие вычеты оформляются преимущественно через налоговую инспекцию. В отличие от социальных вычетов неиспользованные в текущем году имущественные могут переноситься на следующий год.

Вернуть НДФЛ (13% от суммы расходов) можно за следующие действия:

1 Продажа имущества. При продаже жилой недвижимости и долей в ней, а также земельных участков максимальный налоговый вычет составляет 1 000 000 рублей.

На прочее имущество (автомобили, гаражи, нежилые помещения) установлен вычет в 250 000 рублей. Эти суммы распространяются на все проданные в течение прошедшего года объекты, вместе взятые.

2 Покупка квартиры, изолированной комнаты, дома, дачи, земельного участка (либо доли в любом из этих объектов). Покупка квартиры, изолированной комнаты, дома, дачи, земельного участка. Вычет можно получить как за готовый, так и за строящийся объект. До 2014 года можно было вернуть НДФЛ только за один приобретенный объект, сейчас – за сколько угодно, пока сумма вычета не достигнет 2 миллионов рублей. Правда, те, кто воспользовался своим правом по старым правилам, заново оформить вычет не смогут.

Ремонт и отделка жилья, купленного в состоянии черновой отделки (под вычет попадают как материалы, так и работы). Организация электро-, водо-, газоснабжения и канализации. Разработка проектной документации. Основное условие – наличие всех подтверждающих документов: договоров, чеков, квитанций.

3 Проценты по ипотечному кредиту, взятому для покупки вышеперечисленных объектов, а также проценты по кредиту на рефинансирование ипотеки. Максимальный вычет за уплаченные проценты по ипотеке – 3 000 000 рублей. Он может быть предоставлен только после оформления вычета за покупку жилья (максимум — 2 000 000 рублей), так что фактически лимит вычета за приобретение квартиры в ипотеку — 5 000 000 рублей. Это значит, что государство теоретически может вернуть вам НДФЛ в размере 690 000 рублей.

Инвестиционный налоговый вычет можно получить в трех случаях:

Вычет на доход от продажи ценных бумаг, находившихся в собственности более трех лет. К данному типу вычета не относятся сделки, совершенные на индивидуальном инвестиционном счете (далее ИИС);

Вычет с суммы денежных средств, внесенных на ИИС в течение трех лет. Вычет ограничен суммой 400.000 руб. в год, или 1,2 млн руб. за три года. За один год можно вернуть 13% от 400.000 руб., или 52.000 руб. Этот тип вычета подходит только работающим по найму физ. лицам, с официальной «белой» заработной платой;

Вычет с дохода, полученный от сделок с ценными бумагами, совершенными на ИИС в течение трех лет. Данный тип вычета не привязан к зарплате и может быть использован всеми, в том числе и индивидуальными предпринимателями, а также неработающими людьми (например, семья из двух человек, где работает муж и не работает жена, которая может открыть ИИС на свое имя, но зачислять туда зарплату мужа, или любые другие денежные средства, в том числе детские субсидии и пособия).

Какие ценные бумаги можно купить:

акции;

облигации;

паи паевых инвестиционных фондов;

ETF (паи иностранных инвестиционных фондов), торгующихся на Московской фондовой бирже;

иностранную валюту;

фьючерсы и опционы.

Профессиональный налоговый вычет стоит несколько особняком. Фактически речь идет о льготе не столько по НДФЛ, сколько по налогу на прибыль предпринимателя. Однако поскольку этот предприниматель является физическим лицом и формально уплачивает подоходный налог, вычет попадает в общую категорию к другим, предусмотренным для физлиц.

Профессиональный налоговый вычет предоставляется по следующим типам доходов:

Доходы индивидуальных предпринимателей, находящихся на общем налоговом режиме (ОСНО).

Доходы частнопрактикующих нотариусов, адвокатов и представителей других профессий, зарабатывающих частной практикой.

Доходы по договорам гражданско-правового характера (договоры подряда, оказания услуг и так далее).

Авторские вознаграждения, а также вознаграждения за исполнение или другое использование произведений науки, литературы и искусства. При этом авторы и изобретатели должны быть плательщиками НДФЛ.

Профессиональный вычет предоставляется на полную сумму расходов (подтвержденных договорами и квитанциями). Если ИП не в состоянии подтвердить расходы, он может заявить вычет в размере 20% от полученного дохода. Для некоторых видов вознаграждений (авторских, за исполнение произведений и т.д.) при отсутствии подтверждающих расходы документов установлен норматив затрат (полный список – в п.3 ст. 221 Налогового кодекса РФ).

Кто имеет право на налоговый вычет

Вернуть НДФЛ могут только те, кто его платил. Согласно Налоговому кодексу РФ, вычет по подоходному налогу вправе получить:

граждане РФ, работающие по трудовому или гражданско-правовому договору и уплачивающие НДФЛ;

пенсионеры, продолжающие работать или работавшие в отчетный налоговый период;

иностранцы, проводящие в России более 180 дней в году и уплачивающие НДФЛ в бюджет РФ;

граждане РФ и иностранцы-резиденты РФ, продавшие имущество, находившееся в собственности менее трех или пяти лет.

Куда обращаться для получения вычета

В российском законодательстве для возврата НДФЛ есть два способа: через налоговую инспекцию или через работодателя. У каждого из этих способов свой порядок оформления.

Ошибочное обращение за налоговым вычетом не является преступлением

Конституционный суд России, рассматривая жалобу военнослужащего Михаила Литвинова, постановил, что необоснованное обращение в налоговую службу за возмещением не должно квалифицироваться как мошенничество, а гражданин не может нести ответственность за ошибки налоговых органов.

В решении КС говорится, что статья «Мошенничество» не предполагает ответственности за ошибочное обращение налогоплательщика с целью реализации права на получение имущественного налогового вычета в связи с приобретением им жилого помещения, если «налоговым органом подтверждено, а в дальнейшем опровергнуто у него право на такой вычет».

В суд обратился Михаил Литвинов, который купил квартиру по военной ипотеке, а потом подал заявление в налоговую службу для получения вычета. Хотя он ему не полагался, налоговая оформила возмещение на сумму более 250 тысяч рублей. После ошибка была обнаружена, а Литвинова осудили за мошенничество.

КС указал, что граждане могут ошибочно обращаться в налоговую за вычетом, а следить за законностью выплат должны и сотрудники налоговой службы. Дело Литвинова пересмотрят с учетом этого постановления.