https://zen.yandex.ru/media/estatemechanics/obrushenie-rublia-i-rynok-nedvijimosti-5f6471e4174f9a0e6d7459d4

Все выше, и выше, и выше!

Есть стойкое мнение, что осенью этого года произойдут две вещи: начнется новый продолжительный карантин и обрушится рубль. Как влияет на рынок недвижимости карантин, я уже писал. Дождемся второй серии – напишу еще. Потому что будут особенности. Сегодня о том, что будет с рынком недвижимости, если рубль начнет стремительно обесцениваться?

Вообще говоря, о том, как работает рынок недвижимости и как происходит ценообразование на этом рынке, я уже писал. И достаточно подробно. Например, тут и тут. Зная эту механику, вы вполне можете ответить на этот вопрос самостоятельно и даже давать консультации по этой теме за деньги. Но, если деньги вам не так нужны, а нужны готовые ответы – можете потратить три минуты на чтение того, что я сейчас напишу.

Какие механизмы на рынке недвижимости запускаются, когда происходит стремительная девальвация национальной валюты?

Начнем с бычьих, то есть повышающих цены. Они следующие.

Во-первых, те, кто имел сбережения в национальной валюте, при понижении ее курса начинают срочно эти сбережения во что-то вкладывать. Вложения в бетон считаются надежной страховкой, поэтому значительная часть обесценивающихся денег приходит на рынок недвижимости. Увеличивается спрос, растут цены.

У этого механизма есть, так сказать подмеханизм. Увеличивается спрос со стороны покупателей из ближнего зарубежья, которые по традиции хранят деньги более стабильных валютах. Покупательная способность этих валют относительно отечественной недвижимости начинает расти, и они спешат этим воспользоваться.

Во-вторых, продавцы, особенно те, кто пытается продать свой объект самостоятельно, теряются. Точнее, рынок их теряет, поскольку они сами приходят в состояние растерянности - ставят на свои объекты заградительные цены или вообще снимают их с продажи, в ожидании «пока все это не кончится». И та и другая стратегия проигрышные, потому что, «когда все это кончается», обычно кончается и спрос, и важно успеть воспользоваться ситуацией с выгодой для себя. Но непрофессионалу это сделать обычно трудно.

В-третьих, активизируются держатели валютных накоплений. Именно в-третьих, а не во-первых или во-вторых, поскольку они ожидают момента, когда рубль достигает дна. Определить, когда рубль в таких ситуациях достигает дна, бывает сложно даже профессиональному трейдеру, поэтому многие такие ждуны это дно пропускают, и их деньги еще какое-то время поддерживают спрос, когда страсти на валютном рынке уже улеглись.

Теперь о медвежьих факторах.

Они проявляются не сразу. Главный – падение покупательной способности населения.

Тут важно понимать, что, как много людей не вышли бы на рынок недвижимости со своими валютными и рублевыми сбережениями, при стремительном падении рубля, общее количество денег, если считать его в долларах или евро, падает почти также стремительно, как рубль. Поэтому об индексации своих квадратных метров или соток в так называемых твердых валютах нужно стразу забыть и, не вспоминать, чтобы не портить себе настроение.

С другой стороны, мы уже давно живем в одном большом глобальном рынке, и наши внутренние цены зависят от цен мировых. Соответственно, сомнения в том, что при падении рубля цены почти на все товары в той или иной степени вырастут и в рублях, нормальным людям в голову не приходят. А зарплаты, как водится, не растут, поэтому многие начинают откладывать дорогие покупки, к которым, понятно, относится и недвижимость.

Теперь об ипотеке.

Это очень важный фактор, серьезно влияющий как на уровень цен, так и на спрос. Большинство людей, покупающих недвижимость, не имели бы такой возможности, если бы не существовало ипотеки. Соответственно, то громадное количество квартир и иной недвижимости не нашли бы своего покупателя. Поэтому и цены на массовую недвижимость были бы совсем, совсем другими. Даже страшно сказать, какими маленькими. По сути, именно ипотека сегодня держит то уровень цен, к которому мы привыкли.

К слову, текущий (август – сентябрь 2020) высокий уровень спроса во многом обусловлен тем, что программа государственной поддержки ипотеки действует до 1 ноября 2020 года. У многих возникли опасения, что эта программа закончится, и эти люди спешат с покупкой.

Что происходит с ипотекой, когда рубль рушится? Вопрос не такой простой, каким кажется на первый взгляд.

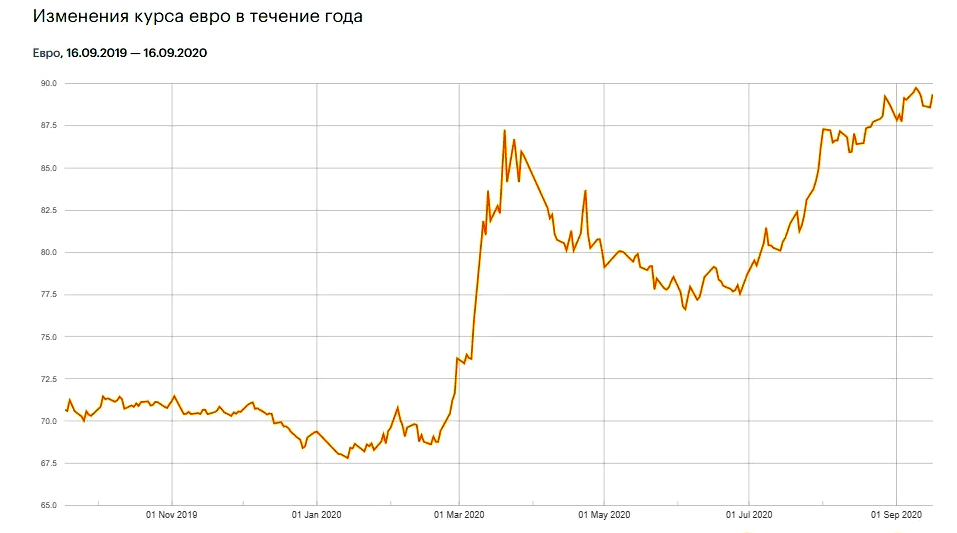

С одной стороны, банком становится невыгодно ее предоставлять. Во всяком случае, по таким процентам, которые мы еще видим сегодня, на день написания этого текста. Не будем далеко ходить за примером. Возьмем нынешний год. В январе средний курс, например, евро составлял около 68.7 рубля за евро. Сегодня он уже примерно 89 рублей за евро. Получается, что с начала года и до середины сентября рубль стал дешевле относительно евро почти на 30%. А теперь, внимание, вопрос! В каких активах банкам выгоднее в этом году хранить деньги? Что выгоднее, давать ипотеку под 8 – 10% годовых или просто перевести в активы, которые оцениваются в евро?

Да, считается, что процент по ипотечным кредитам обычно зависит от ставки рефинансирования. Логично ожидать, что эта ставка будет расти пропорционально падению рубля. И тогда процент по ипотечным кредитам также должен расти. Но, эта ставка не является свободно плавающей величиной, она назначается, то есть ее можно в определенных пределах искусственно отвязать от финансового рынка. И тут мы плавно и красиво выходим на третий фактор, который, наряду с традиционными повышающими и понижающими трендами, имеющими, так сказать, природно-рыночное происхождение. Мы приходим к тому, что рынок в определенном смысле обучается.

Да, и люди, и государство, и строительные корпорации учатся. Приобретают опыт и ищут пути выхода из таких ситуаций, как черные для рубля вторники, понедельники и четверги с наименьшими потерями. Что, в общем, закономерно. Падение курса рубля у нас происходит, как говорится, периодически.

Я не имею в виду рядовых инвесторов, которые приросте курса валют с громадным энтузиазмом переводят рубли в доллары или квадратные метры по явно неадекватному курсу. Я имею в виду государственные регулирующие органы и строительное лобби. Для которых важно удержать рынок недвижимости от падения и держать его в относительно предсказуемом состоянии.

Вот именно с этой целью сейчас и поддерживается предельно маленький процент по ипотечным кредитам. И его повышение может заметно уронить рынок массового жилья, и, сейчас, по сути, у основных бенефициаров рынка недвижимости – строительных корпораций и государственных структур – нет другого выхода, чем поддерживать этот низкий процент даже в условиях текущего падения рубля. И даже делать его еще ниже. То есть, дорога тут, на самом деле, одна – вниз, и резкий выход из этого понижающего процент тренда будет для цен, особенно цен квадратных метров Москвы, Петербурга, Казани и других городов, в которых ведется массовое строительство, предсказуемо катастрофическим.

Вопрос в том, хватит ли финансовых сил у государства поддерживать ставку рефинансирования и процент по ипотеке на текущих уровнях. Иными словами, применительно к рассматриваемой нами ситуации вопрос стоит так, будет ли финансовый коллапс настолько мощным, что приведет к свертыванию ипотечных программ, или нет? Если приведет – падение будет неожиданно стремительным.

В этом особенность текущей ситуации. Многие помнят, как влияло на рынок недвижимости падение рубля в 2008-м и 2014-м годах. Или даже в 1998-м. Сейчас государственные регулирующие структуры взяли на себя демпфирующую роль. Да, она может привести к существенно большему обвалу цен, в течение нескольких месяцев после очередной девальвации рубля. Но только в одном случае, если господдержка не переживет очередной курсовой сдвиг. В противном случае, дотирование строительной отрасли через ипотеку будет продолжаться, и процент по ипотечным кредитам начнет обновлять новые минимумы. Что и поддержит цены на достаточно стабильном уровне.

Какова вероятность негативного (для спроса и цен) развития событий? Может ли очередная мощная волна девальвации все-таки осложнить ипотеку? Например, сделать процент по кредитам заградительно большим? Сама по себе нет. Но девальвация рубля и резкое повышение ставок по ипотечным кредитам может совпасть по времени в силу одних и тех же фундаментальных причин.

Такие причины, разумеется, есть, но пока сохраняется существующий баланс интересов внутри государственной системы и между ее бенефициарами, большие потрясения рынок недвижимости все-таки не ждут. В том числе при очередном резком падении курса национальной валюты. Да, все мы в этом случае обеднеем, но доступность жилья будет оставаться примерно на том же уровне.

Более вероятно, что изменится конфигурация спроса. Но это произойдет по другим причинам. Например, по причине роста удаленно работающих, по причине изменений в образе жизни и типе потребления и т.п.

А что грозит рынку, если система не выдержит, и начнутся новые и очередные для наших мест смутные времена, я уже писал.

И еще. О чем нужно помнить, когда табло с курсами валют показывают еще не виданные нами цифры. Нужно помнить, что, если это еще не смутные времена, за этой турбулентностью придет период стагнации. Ушедший к новым вершинам курс доллара и евро вернется немного назад, рынок недвижимости охватит оцепенение, и строительную отрасль будут спасать новыми государственными программами. В общем, будет все, как многие сегодня любят.

Часто слышатся такие выражения - "Доллар - мыльный пузырь, не основанный ни на чем. Скоро лопнет!" А годы идут. Чего-то не лопается. Любые деньги - это не золото. Любое золото - это не еда. Пока превратить можно. Но, всякое бывает.

77.5к

77.5к