Кредитная история и досрочное погашение кредита, будьте так добры - не лишайте банк прибыли, памятка идеального заёмщика:)

Для тех, кто во всём и везде хочет быть идеальным, в том числе и иметь хорошую кредитную историю.

Ваш кредитный рейтинг упал? Не спешите обижаться. Банки просто перестали делать вид, что деньги у них — лишние.

Только что прочитала эту статистику - и будто вернулась в лихие 90-е, когда мы учились считать каждую копейку. Помните, как тогда говорили: "Денег нет, но вы держитесь"? Так вот, банки решили,...

Как проверить свою кредитную историю бесплатно в 2025 году?

Фото: https://www.needpix.com/photo/1304400/account-bank-business-buy-card-cards-cash-commerce-credit Кредитная история — это ваша «финансовая репутация», от которой зависит, одобрят ли вам займ или ипотеку.

"Кредитные помогаторы" - кто они и стоит ли им доверять?

В поисках кредита с испорченной кредитной историей многие сталкиваются с так называемыми ...

Как вернуть навязанную страховку по кредиту?

🔁 1. Вернуть страховку в течение 14 дней («период охлаждения»). Согласно Указанию ...

Может ли кредитная история испортиться ещё сильнее, если уже есть просрочки и вы не платите дальше?

Краткий ответ: да, может — но не в том смысле, как многие думают. 📉 Просрочки ...

Обнаружили чужой кредит в своей кредитной истории? Пошаговое руководство.

Если в вашей кредитной истории появился кредит, который вы не оформляли, не паникуйте — действуйте по алгоритму: Убедитесь, что ошибка не вызвана путаницей — проверьте дату, сумму, банк-кредитор.

Что будет с моей кредитной историей, если я начну платить приставам?

Если вы решились на реструктуризацию долга и начали работать с приставами, то процесс может повлиять на вашу кредитную историю. На момент начала процедуры реструктуризации кредитная история, скорее всего,...

Что именно хотят выяснить кредиторы своими вопросами при задержке платежей?

Когда вы сталкиваетесь с просрочкой по кредиту, звонки от кредитора становятся ...

Новый инструмент "шантажа" коллекторов или как коллектора испортили кредитную историю

Не буду копипастить Законы, и изложу в форме немного художественного рассказа с реальной судебной практикой. Очень часто стали появляться вопросы, что делать если коллектора испортили кредитную историю?

Главный миф банкротства: мне больше никогда не дадут кредит.

В своей практике самое частое сомнение, которое я слышу: Мне же больше никогда ...

Как проверить кредитную историю бесплатно: что такое кредистория и как ее улучшить

Кредитная история есть у каждого гражданина РФ, когда-либо бравшего кредит, микрозайм, ипотеку ...

Скрытые риски банкротства физлиц в 2025 году: о чем не расскажут юристы

Банкротство физлиц в 2025 году кажется спасением. Но у этой процедуры есть темные стороны, о которых молчат многие юристы.

Кредитная история: что это, зачем нужна и как проверить

Кредитная история — это информация о финансовых обязательствах физического ...

Оспорил кредит мошенников в суде, но кредитная история уже испорчена. Что делать?

Я постоянно разбираю дела о том, как граждане судятся с банками и МФО по поводу мошеннических кредитов. В последние годы суды все чаще встают на сторону граждан, признавая кредитные договоры,...

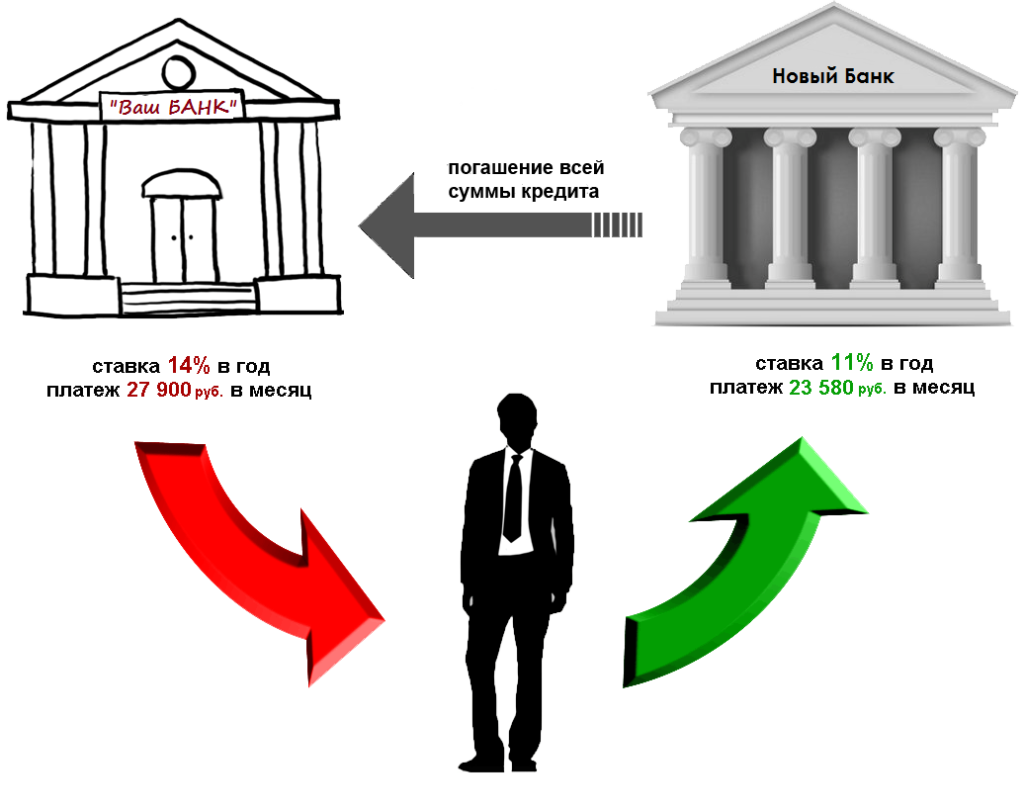

Рефинансирование... сроки увеличиваются. Банк получает больше. Конечно им выгодно. Мы так сделали. Сын. Родился малыш. И срок кредита увеличился на целый год.

Неплохой вариант, почему нет?

Спасибо большое за публикацию). При нашей закредитованности российского населения, данная информация очень актуальна!

Полезная статья, жаль раньше небыло такой информации. Уже граблями получил и не раз).

А вывод однозначный, никаких кредитов не брать, все равно попадос..

Своевременная и очень востребованная публикация. Благодарю!

Хорошая статья.

Лучше по возможности не брать кредит.