Подробнее ➤

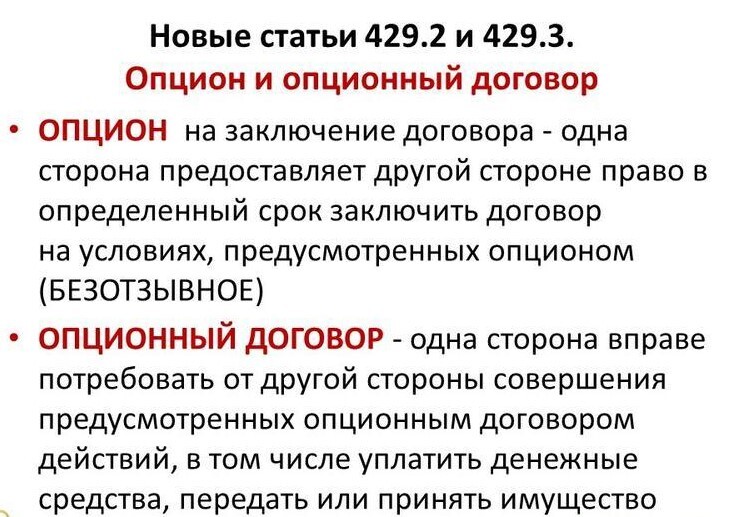

Опцион на заключение договора (ст. 429.2 ГК РФ) – это новая договорная конструкция, появившаяся в ГК РФ с 1 июня 2015 года. Такие соглашения очень часто оформлялись ранее и становились предметом судебных разбирательств. По сути: это договор, который оформляет предоставление безотзывной оферты для заключения в будущем любого вида гражданско-правового договора. В случае акцепта (согласи) по такому договору основной договор считается заключенным, и далее отношения сторон регулируются условиями подобного договора.

Плата по опционному договору компенсирует риски и стимулирует к дальнейшему заключению основного договора. Размер опционной премии должен определяться по правилам ст.424 ГК РФ.

Согласно п.2 ст.429.2 ГК стороны могут согласовать в договоре срок действия опциона (т.е. срок на акцепт), а при отсутствии в опционе срока на акцепт такой срок считается равным году причем с момента заключения опциона.

По общему правилу права на опцион (заключение договора) могут быть переуступлены третьему лицу (п. 7 ст. 429.3 ГК РФ).

К примеру, в п. 11 ст. 21 Закона «Об обществах с ограниченной ответственностью» установлена нотариальная форма договора об отчуждении доли в уставном капитале общества. Соответственно, опцион на заключение договора купли-продажи доли в уставном капитале общества с ограниченной ответственностью должен быть нотариально удостоверен, если одна сторона предоставляет другой опцион на несколько лет с правом выкупа ее доли в определенном ООО по фиксированной цене.

В случае несоблюдения требований о форме опцион может быть признан недействительным.

Опционный договор (ст.429.3 ГК РФ) представляет собой договорную конструкцию, когда одна из сторон обязуется исполнять свои обязательства (платить деньги, передать или принять имущество и т.п.) при условии предъявления такого требования другой стороной требования (т.е. востребования исполнения по договору). По общему правилу, при прекращении опционного договора оплата, переданная при его заключении, возврату не подлежит.

Опционные соглашения присутствуют в законодательстве многих стран мира. Германское право, так же как и право многих других стран, признает опционный контракт (Optionsvertrag). Признает опционный договор (option contract) и американское право-в США под ним понимают просто безотзывную оферту, подписанную обеими сторонами и вступающую в силу при поступлении акцепта от одной из сторон в пределах указанного в опционном договоре срока.

В праве есть два типа опционов и соответственно два варианта их правового регулирования:

1. Опцион на заключение сделки. По такому опциону одна сторона в течение срока действия опциона обязана по требованию другой заключить договор на условиях предусмотренных опционом.

2. Опцион на запуск обязательств по уже заключенному договору. Эта модель опциона заключается из уже подписанного договора, исполнение обязательств по которому начинается с момент заявления соответствующего требования управомоченной стороны.

Держатель опциона получает право заключить в будущем договор, или возможность отказаться.

Основными положениями опционного договора (контракта) признаются:

1) договор, который предусматривает обязанность стороны договора в случае предъявления требования другой стороной периодически и (или) единовременно уплачивать денежные суммы в зависимости от изменения цены (значения) базового актива или наступления обстоятельства, оговоренного в условиях;

2) договор, предусматривающий обязанность стороны договора при его заключении в случае предъявления требования другой стороной-т.е. «активировать» - совершить определенные действия: купить или продать ценные бумаги, валюту или товар, являющийся предметом сделки путем заключения/подписания стороной и/или лицом, в интересах которых заключен такой опционный договор, - основного договора (купли-продажи ценных бумаг, договора купли-продажи иностранной валюты или договора поставки товара, или обязанность стороны договора заключить «основной» договор).

То есть предметом опциона независимо от его вида будет исполнение обязательства по усмотрению держателя опциона, когда одна сторона вправе в течение определенного срока потребовать исполнения договора либо не потребовать этого и, соответственно, отказаться от исполнения своих основных обязательств. Проще говоря: держатель опциона вправе как воспользоваться этим правом (требованием), так и не воспользоваться. Вот за такие «правомочия» держатель опциона уплачивает своему контрагенту опционную премию.

Опционный договор имеет большое сходство с предварительным договором (п. 3 ст. 429 ГК РФ). Но отличие в том, что если в предварительном договоре стороны договариваются о заключении основного договора, то по опционному договору сторона предоставляет за плату безотзывную оферту, которая может быть акцептирована (согласована, одобрена) в предусмотренный договором срок.

И возможность внесения платы по опционному договору выгодно отличает его от предварительного договора.

Основным отличием опционного договора от опциона на заключение договора состоит в том, что опцион-это отдельный договор, из которого при поступлении от одной из сторон акцепта появляется некий основной договор. Иначе говоря, опцион – это особый договорный тип: договор, который стимулирует предоставление оферты. В то же время опционный договор не является самостоятельным договором. Это любой договор (купли-продажи, мены, аренды, кредита и т.п.), в котором исполнение обязательств по договору ставится до востребования (п.2 ст.314 ГК). А при востребовании не появляется новый договор, а будут основания для исполнения тех обязательств, которые входят в предмет опционного договора.

Главное преимущество опциона перед предварительным договором в том, что заключение предварительного договора связывает стороны на заключение договора в будущем, если она сторона уклоняется от такого заключения договора, то другая сторона может в судебном порядке принудить (обязать) к заключению основного договора. В случае предоставления опциона такого точно не произойдет, ведь сторона, которая внесла плату за предоставление безотзывной оферты может и не предоставить акцепт в течение срока действия опциона. Опцион является более гибкой правовой конструкцией в сравнении с предварительным договором.

Различие опциона от опционного договора: если по опциону стороне переходит право на заключение основного договора, то предметом опционного договора будет выступать право востребования по уже заключенному договору.

«Право ожидания» присутствует в опционе и в опционном договоре, только в опционе сторона имеет время для заключения договора в дальнейшем, а по опционному договору сторона имеет время для исполнения действий, предусмотренным опционным договором.

Судебная практика

Возврат денег по Опционному договору (полностью, в части, с потребительским штрафом или без него) зависит от позиции судов - признают ли суды обязательства Общества по опционному договору услугами по смыслу главы 39 ГК РФ и соответственно право клиента на односторонний отказ в рамках законодательства о защите прав потребителей – по ч.6 ст. 13 Закона РФ от 07.02.1992 № 2300-1 "О защите прав потребителей" (в этом случае взыскивается в суде вся сумма + 50% сверху потребительский штраф + судебные издержки и т.д.), либо опционный договор будет расторгнут в судебном порядке по другим основаниям - со взысканием (без потребительского штрафа) уплаченной суммы (всей или части ее - в зависимости от срока обращения за возвратом денег).

Судебная практика обычно исходит из презумпции: нельзя извлекать преимущество из недобросовестного поведения более сильной стороны договора (п. 4 ст. 1 ГК РФ и др.).

В последнее время банки стали сотрудничать со множеством юридических лиц (организаций/обществ), которые предлагают (навязывают) свои услуги. ООО "Автоэкспресс" – одно из обществ, которое широко известно своей судебной практикой. По общему правилу опционный договор является возмездным. При этом права, предоставляемые по опционному договору, подлежат оплате вне зависимости от их последующей реализации.

При этом какую-либо услугу такие общества (ООО и т.д.) заказчику фактически не оказывало и также реально не обязалось оказать в будущем. Фактически цена опциона уплачивается гражданином за право предъявить требование по опционному договору и не является платой за какую-либо услугу, в связи с чем нормы законодательства, регулирующие отношения по договору оказания услуг (выполнения работ), к возникшим между сторонами правоотношениям не применяются. Вот при таких обстоятельствах предусмотренных законом либо договором оснований для возврата цены опциона не имеется.

Главное доказать, что заключенный договор – это договор услуг, которые увеличивали стоимость в большинстве случаев с банками-кредита и были фактически навязаны. Исходя из изложенного следует, что заемщик-гражданин, заключая опционный договор, являлся потребителем в смысле определенного Законом о защите прав потребителей. Эта позиция в судах отвечает здравому смыслу и предотвращает «законный» отъем денег у населения.

Чтобы правильно определить позицию по возврату навязанного опционного договора, следует направить заявление-претензию (и в банк и обществу) об отказе от услуг по опционному договору с просьбой о возврате уплаченной суммы, мотивируя указанное положениями законодательства о защите прав потребителей и в частности ст. 782 ГК РФ и ст. 32 Закона РФ от 07.02.1992 № 2300-1 "О защите прав потребителей".

"Потребитель вправе отказаться от исполнения договора о выполнении работ (оказании услуг) в любое время при условии оплаты исполнителю фактически понесенных им расходов, связанных с исполнением обязательств по данному договору".

При этом нужно учитывать, что в опционном договоре с банком зачастую не указана цена услуг/обязательств (деятельности Общества по погашению задолженности клиента на условиях опционного договора), а указана только стоимость цены опциона (платы за право заявить вышеуказанное требование по опционному договору).

Особенность в том, чтобы не дать возможность применить положения ч.3 ст. 429.3 ГК РФ (о невозврате опционного платежа), ст. 310 ГК РФ и ч. 4 ст. 453 ГК РФ (о недопустимости одностороннего отказа от исполнения обязательства и об отсутствии права требования возвращения исполненного по обязательству до момента расторжения договора, то есть уплаченного по опционному договору). Важно также, чтобы содержание досудебного обращения давало возможность взыскания в суде денег за опционный договор как в рамках законодательства о защите прав потребителей, так и при судебном расторжении договора (в виду отсутствия устоявшейся судебной практики) - на случай неправомерного отказа в возврате денег за опционный договор в досудебном порядке.

Для успешного возврата по «не оказанной услуге» необходимо как можно скорее погасить задолженность по кредитному договору с банком, имеющему целевое назначение займа/кредита (с наличием которого связаны условия опционного договора), - лучше в течении 30 календарных дней с даты получения потребительского кредита/автокредита (т.е. право на досрочный возврат целевого потребительского кредита без уведомления кредитора с уплатой процентов за фактический срок кредитования - п. 3 ст. 11 Федерального закона № 353-ФЗ от 21.12.2013 года), но не позднее даты первого платежа, указанной в графике платежей.

В этом случае отсутствует встречное предоставление и уплаченное по опционному договору (цена опциона) подлежит возврату - независимо от того, в каком судебном порядке будут взыскиваться деньги (в рамках защиты прав потребителей или в порядке судебного расторжения договора).

В пункте 76 постановления Пленума Верховного Суда Российской Федерации от 23 июня 2015 № 25 «О применении судами некоторых положений раздела I части первой Гражданского кодекса Российской Федерации» разъяснено: ничтожными являются условия сделки, заключенной с потребителем, не соответствующие актам, содержащим нормы гражданского права, обязательные для сторон при заключении и исполнении публичных договоров (ст. 3, п.п. 4 и 5 ст. 426 ГК РФ), а также условия сделки, при совершении которой был нарушен явно выраженный законодательный запрет ограничения прав потребителей (например, п. 2 ст. 16 Закона РФ от 7 февраля 1992 г. № 2300-1 «О защите прав потребителей», ст. 29 Федерального закона от 2 декабря 1990 г. № 395-1 «О банках и банковской деятельности»).

И согласно статье 9 ФЗ от 26 января 1996 года № 15-ФЗ «О введении в действие части второй Гражданского кодекса Российской Федерации», пункта 1 статьи 1 Закона РФ «О защите прав потребителей» отношения, возникающие в связи с предоставлением потребителям услуг по страхованию, ТАКЖЕ регулируются ГК РФ, ФЗ «О защите прав потребителей», другими федеральными законами и принимаемыми в соответствии с ними иными нормативными правовыми актами РФ.

Согласно пунктам 1, 2 статьи 450.1 ГК РФ право на односторонний отказ от договора (исполнения договора-статья 310 ГК РФ) может быть осуществлено управомоченной стороной путем уведомления другой стороны об отказе от договора (исполнения договора). Договор прекращается в момент получения данного уведомления, если иное не предусмотрено договором.

В случае одностороннего отказа от договора (исполнения договора) полностью или частично, если такой отказ допускается, договор считает расторгнутым.

Такие возможности применяются для возврата неиспользованной части страховой премии, по кредиту при досрочном погашении с 1 сентября 2020 года становится обязательным при исполнении ряда условий:

• заемщик оформлял договор добровольного страхования, который обеспечивал исполнение кредитных обязательств;

• не наступал страховой случай;

• кредитный договор заключен после 1 сентября 2020 года.

Основание: Федеральный закон от 27.12.2019 № 483-ФЗ "О внесении изменений в статьи 7 и 11 Федерального закона "О потребительском кредите (займе)" и статью 9-1 Федерального закона "Об ипотеке (залоге недвижимости)".

ПРИМЕР из личной практики: 21 сентября 2020 года в пользу ООО «Автоэкспресс» и Я.Ю. были перечислены денежные средства в размере 71 100,00 (семьдесят одна тысяча сто) рублей дополнительно к заключенному кредитному договору от 21.09.2020 года с ООО «Экспобанк» на общую сумму 861 100,00 (восемьсот шестьдесят одна тысяча сто) рублей в качестве оплаты по договору купли-продажи от 21.09.20 г. с ООО «А» за автомобиль VOLVO V40. Таким образом 21 сентября 2020 года Банком ООО «Экспобанк» на расчетные счета ООО «А» были перечислены 790 000,00 рублей и ООО «Автоэкспресс» 71 100,00 рублей.

Т.е. был заключен кредитный договор с ООО «Экспобанк» и одновременно был заключен навязанный опционный договор «АВТОУверенность» с ООО «Автоэкспресс», которое, согласно условиям данного договора, обязано по требованию приобрести автомобиль «Вольво» по цене, равной общей сумме остатка задолженности по вышеуказанному договору с ООО «Экспобанк». При этом с «кредитного» счета в ООО «Экспобанк» на счет ООО «Автоэкспресс» была перечислена цена «опциона».

Доверитель обратился в ООО «Автоэкспресс» с претензией о возврате стоимости неиспользованной дополнительной услуги по опционному договору, по мотиву, что в услуге опционного договора более не нуждается -поскольку 30 сентября 2020 года обязательства перед Банком исполнены, задолженность отсутствует и кредитный договор прекратил своё действие.

На основании и было требование об отказе от услуг по опционному договору «АВТОУверенность» от 21 сентября 2020 года: в связи с его досрочным расторжением, поскольку кредит досрочно погашен и с просьбой о возврате не использованного размера страховой комиссии (неиспользованной дополнительной услуги по опционному договору) в соответствии со ст. 782 ГК РФ и ст. 32 Закона РФ от 07.02.1992 № 2300-1 «О защите прав потребителей» в размере 70 856, 67 рублей (семьдесят тысяч восемьсот пятьдесят шесть руб. 67 коп).

Согласно расчета: договор страхования услуг (Опционный договор) был заключен на период, когда пользование страховой защитой действовало - за период с 21.09.20 по 30.09.20 г.-что составляет 10 дней; договор страхования был заключен на период с 21.09.20 по 21.09.2028 г. г. (36 месяцев или 2 922 дня).

Т.о. размер опционной услуги (комиссии за страхование) в день составляет 24, 33 руб. (71 100 руб: 2922 дн) и за период действия страхования размер комиссии составил 243,33 руб. А период действия, во время которого договор страхования прекращает своё действие ввиду отказа от договора страхования и как неиспользованный составляет 70 856, 67 руб. (71 100,00-243,33).

ИТОГ: Когда претензия была получена, ООО «Автоэкспресс» не стал затягивать сроки и дал согласие на расторжение договора с выплатой суммы, указанной в письме-претензии, согласно вышеприведенному нами расчету.

ВЫВОД: Опционный договор досрочно расторгается (а не прекращается), и к нему должна применяться специальная норма права (ст. 32 Закона "О защите прав потребителей"), а не положения ст. 429.3 ГК РФ (которые не регулируют досрочное расторжение Опционного договора).

Юрист с опытом более 26 лет стажем и практикой, 4 высших образования, помогу Вам по различным юридическим вопросам, гражданским, наследственным, семейным делам, трудовым спорам, в производстве по депортации и выдворению, также по административным и арбитражным делам Тел: 8 906 607 29 95 (Вайбер и Ватсап), адрес эл. почты: kabinet.adv@yandex.ru.

Если Вам нужна дополнительная консультация-задавайте вопросы в "личное сообщение " (написать сообщение) или пишите на адрес электронной почты.

62.4к

62.4к

Благодарю! Очень интересная публикация.

Спасибо за полезную информацию, коллега!

Спасибо! Как всегда все по полочкам разложили!

Спасибо.