Почему написана эта статья? Эту статью я писать не планировал. Но остаться равнодушным ко всем, кто откликнулся на мою публикацию и поднятую в ней проблему, было бы как-то неправильно. .

А посему этот материал написан по итогам обсуждения предыдущей статьи под названием «Неприятный сюрприз от Сбербанка – «вуаля» и вы должник».

В этой статье я постараюсь ответить на все основные вопросы, которые появились в ходе обсуждения первой.

Но заранее прошу прощения за то, что эта статья получилась немного «нудная». К сожалению, любая статистика и ее итоги – не завлекательное «чтиво», а всего лишь скупые факты.

Итак, начнем.

Об особом взгляде на проблему

Во-первых, еще раз спасибо всем, кто принял участие в обсуждении проблемы, откликнулся на публикацию и высказал свое мнение.

Например, даже за такие: "Лжеинформация” или “На мой взгляд, автор несёт чушь”.

Ну что ж... Каждый вправе иметь свое мнение. И если оно не совпадает с мнением большинства, то не обязательно, что оно неправильное.

Возможно, что все общество сильно отстало в своем развитии и неправильно понимает проблему.

А вот авторы вышеуказанных комментариев понимают проблему правильно. Ведь общеизвестно, за что на костре спалили Джордано Бруно?

Потому, что он высказал то, к чему общество было еще не готово. Но тут есть некоторое отличие - этот самый Джордано Бруно доказывал и отстаивал свою точку зрения.

Поэтому подытожу эту часть повествования старым советским лозунгом: «Критикуешь – обосновывай и предлагай».

Следующий комментарий: "Очередная заказуха на Сбер, а то, что это происходит в других банках, ни слова".

Была ли “заказной” предыдущая статья?

Ну относительно заказухи не совсем понятно, так как в конце статьи указано, сколько исписано бумаги в переписке со Сбербанком по данному вопросу. То есть материал был написан на фактических данных.

А почему именно Сбербанк? Да потому, что этот банк позиционирует себя как ведущий, социально-ориентированный банк, с большим количеством операционных офисов, которые достались ему в качестве наследства из советского прошлого. Поэтому как в известной сказке: в какую сторону не пойдешь – в Сбербанк придешь.

Небольшая статистика к теме и маленькое дополнение

Однако все же есть небольшая статистика и по другим банкам.

Приведу здесь небольшой перечень тех, с кем довелось взаимодействовать в качестве альтернативы Сбербанку и которые честно исполняли требования "Положения о правилах осуществления перевода денежных средств " № 383-П и в частности его пункты 5.7 и 5.8.

- ООО «Финансовый капитал» и АО «Банк «Советский», к сожалению, прекратили свое существование.

- «РГС Банк» (или иначе «Росгосстрах Банк») и ПАО «МИнБанк» (или иначе –«Московский индустриальный банк») живы и здоровы по сей день

- Приятно удивил небольшой региональный Крымский банк – АО «Черноморский банк развития и реконструкции» или «ЧБРР»: по результатам проведения платежа оформляется стандартное платежное поручение (Форма 0401060). Заполнено поле «Назначение платежа» и комиссия за проведение платежа – 30 рублей.

Ну а раз заговорили о банках, хочу сделать небольшое дополнение не «по теме». Скажу прямо: кому COVID-19, а банкам – «мать родная».

В конце апреля 2020 года, когда все были заняты «макаронычем» (коронавирусом), все банки взвинтили тарифы за перевод денежных средств БЕЗ ОТКРЫТИЯ СЧЕТА в 5–7 раз!

Нет, процент за перевод остался прежним, а вот минимальная сумма комиссии стала 200 рублей.

Вот и вопрос – кому платишь фактически: получателю платежа или банку? Например, если платеж «за вывоз мусора» – 95 рублей, а комиссия банку – 200 рублей.

Читаем комментарии дальше.

Есть ли “сговор”?

"Я думаю, что эта афера была придумана в сговоре" и еще: "...с получателями услуг согласованы договором именно для того, чтобы все кому не лень не писали кто в лес кто по дрова".

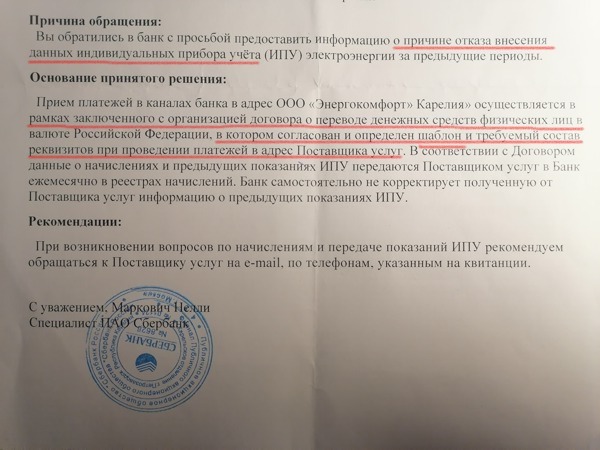

С авторами этих комментариев невозможно не согласиться, потому, что факты – «вещь упрямая» Вот ответ Сбербанка от 03.12.20 г. Читайте сами:

Так что действительно – сговор. А если точнее – договор. Исходя из положений ст. 421 ГК РФ существует так называемая «Свобода договора». Проще говоря, два субъекта вправе заключить любой договор. Но...

А вот здесь есть пара других «но». (см. статью 422 ГК и часть 2, часть 4 статьи 1 ГК РФ):

1. Положения договора не могут противоречить действующему законодательству.

2. Стороны договора НЕ МОГУТ в данном договоре породить некие права либо ограничить в правах третьих лиц, которые не являются участниками данного договора.

В частности, как следует из части 1 статьи 425 ГК РФ, заключенный сторонами договор обязателен только для сторон, его заключивших.

Однако доминирующий поставщик электроэнергии «Энергокомфорт» заключил некий договор со Сбербанком, и в соответствии с этим договором «Сбербанк» принял на себя обязательства нарушать "Положение о правилах осуществления перевода денежных средств" № 383-П и ограничивать в правах плательщиков.

А в поле «Назначение платежа» указывать не те данные, которые туда ОБЯЗАН и ДОЛЖЕН вносить плательщик, а те данные, которые туда УЖЕ (вместо нас) вбил поставщик ресурса! Так что совершенно правильно заметили эти факты авторы вышеприведенных комментариев.

А что дальше? Или для чего писалась первая статья?

В комментариях к статье были заданы конкретные вопросы:

- "Ну и как с этими тварями бороться, если обнаружено такое "жку" в платежке?"

- "Это один из наиважнейших вопросов, с которым надо разбираться прямо

сейчас".

- "Что планирует дальше, может, задать вопрос президенту?"

- "Статья актуальна, только как эту систему победить?"

На эти комментарии у автора первой статьи ответ есть. Публикуя первую статью, я вовсе не собирался написать «исповедь на заданную тему», а потом тихо уйти «в тину».

Получив достаточное количество отзывов, говорящих о том, что поднятый вопрос актуален для многих в нашей стране, делаю следующий шаг.

Читайте...

Так что справедлив был и этот комментарий: "...хорошо, если и преследуете цель, а возможно с целью".

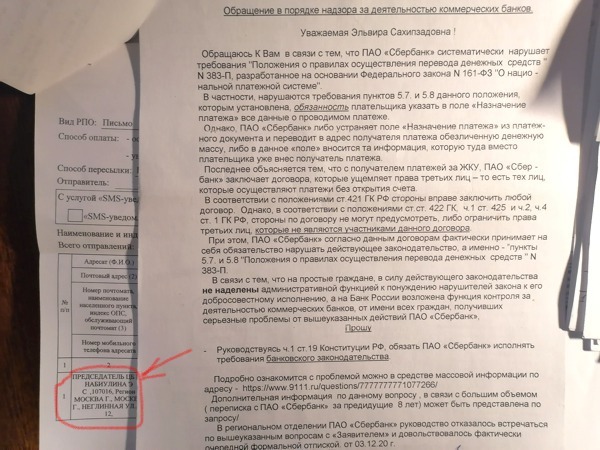

Обращение было специально отправлено обычной почтой. Чтобы выложить здесь очередное доказательство того, чтобы отдельным дамам, товарищам и господам показать, что автор пишет свои материалы только на реальных фактах.

А теперь наберемся терпения и ждем, что нам поведает на сей вопрос уважаемая

Эльвира Сахипзадовна.

В соответствии положениями ст. 12 закона 59-ФЗ «О порядке рассмотрения обращений граждан Российской Федерации», срок рассмотрения обращения составляет 30 КАЛЕНДАРНЫХ дней.

Так что о дальнейшем развитии ситуации на уважаемой платформе 9111.RU материал может появиться не ранее этого срока.

P.S. (то есть после написанного)

А пока в Центральном банке России "разводят чернила", в ближайшее время на "выкладку пойдет статья "Формальная отписка убивает надежду на помощь". Это о том, как правильно действовать в соответствии с 59-ФЗ "О порядке рассмотрения обращений граждан Российской Федерации".

Пишите Сергей. Интересно, что получиться.

Только в новых статьях давайте ссылки на эту.

Мне очень не нравится работа сбербанка. Я открыл сберегательный счёт и положил туда деньги (160000) . Сбербанк отдал, не предупредив меня, со счета 5000 приставам. Я по этой ситуации думаю так. Если приставы обращаются в банк чтобы взять деньги должника, то банк должен оповестить клиента. А сбербанк этого не делает.

Сергей Александрович. Банкиры (банки) + мировые суды + приставы = Общая Профессиональная Группа. Родители мировых судов и приставов, банкиры (банки). Так вот "сыночек"банка, пристав списывает с Вашей карты деньги, неужели его "родитель",будет мешать ему это делать и оповещать Вас об этом?

Кругом ОПГ... куды не плюнь.

Если бы ОПГ, там покруче с этими грефами, на Царьграда почитайте, тут не только репу зачешешь.

А сбербанк не должен Вас предупреждать. Все свои задолженности Вы можете спокойно проверить на сайте судебных приставов https://fssp.gov.ru/iss/IP

При поступлении к приставам они дают 14 дней кажется для добровольного погашения задолженности, а затем ищут все деньги в банках (Счета, карты и тд.) А при поступлении от них требования банк списывает сумму с Вашего счета, если не хватает то от 50 до 100% от поступлений.

Не читал предыдущую статью, но думаю справедливые претензии автора. От себя.

Сбер стал невыносим, поэтому недавно расплевался с ним полностью. Перевел пенсию в другой банк.

Закрыл все счета сбера и пока не жалею. Дальше видно будет.

В какой банк перевели, если не секрет? Тоже подумываю.

Не воспринимайте как рекламу, специально не озвучивал, но раз спросили. ВТБ банк.

Спасибо, у нас нет такого банка.

Сбер ещё очень хорошо наварился, когда везде трубил об оплате картой! От налички вы все заразитесь короновирусом! Выкиньте все пластики. Переходите на наличку!

Проблема затронутая в этой статье актуальна и предсказуема. 2020 год, принёсший людям много проблем и горя, закончился. Как вы думаете, кто будет покрывать убытки? Это на словах, только говорят, что всю достояние принадлежит народу, а на самом деле... Изучая путь России (царской, феодальной, капиталистической) всегда за все платил народ. Так и в этот раз. Все выплаты покроет народ сам о том и не ведая. Ни чего просто так не проходит. С первого января много изменилось и сколько ещё всего ожидать? Нам уже и говорить, писать запрещают. Какое светлое будущее у нас впереди?