Ведро с IQ: китайский ответ человеческой лени

Лень — двигатель прогресса. А ведь и правда, многие изобретения были совершены ради того, чтобы облегчить нашу с вами жизнь. Теперь разберемся, как это всё действует. Обычное мусорное ведро на колесиках,...

00:23

Женщина в жизни мужчины... какая она?

Здравствуйте, уважаемые друзья, подписчики и пользователи сайта 9111! Сегодня я немного поразмышляла: какая может быть женщина рядом с мужчиной... Когда женщина и мужчина начинают вместе жить,...

02:10

«Бородатые проститутки»: полиция показала допрос братьев, которые обманывали похотливых мужчин под видом путан. Не влюбляться!

Народная поговорка о том, что без лоха и жизнь плоха, выходит на новый, интеллектуально-мозговой ...

00:59

Друзья, вам ещё не надоело узнавать про мой родной Смольнинский райсуд?

Дошли у меня руки зарегить 23.12 жалобу на имя нового преда моего райсуда.

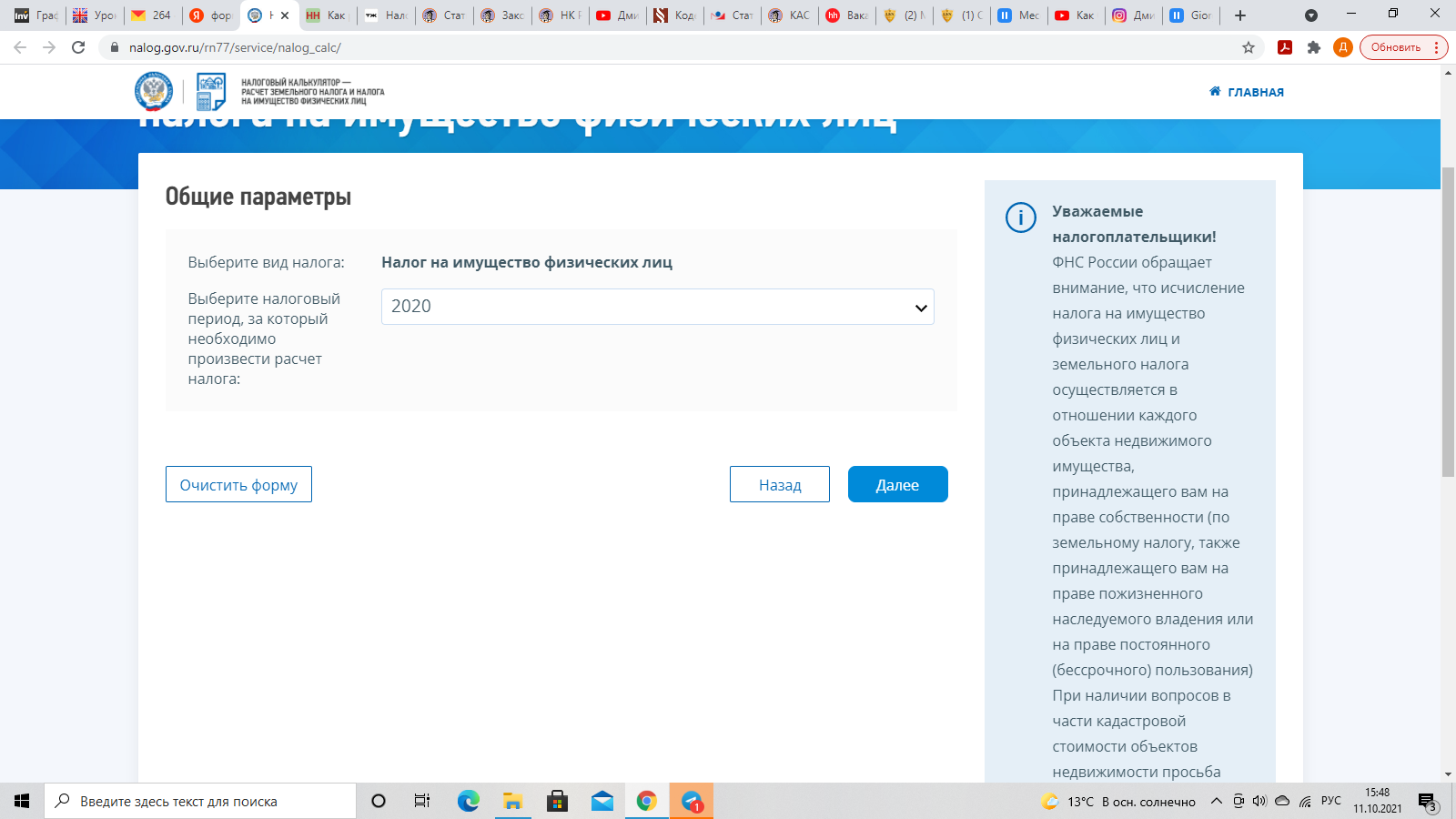

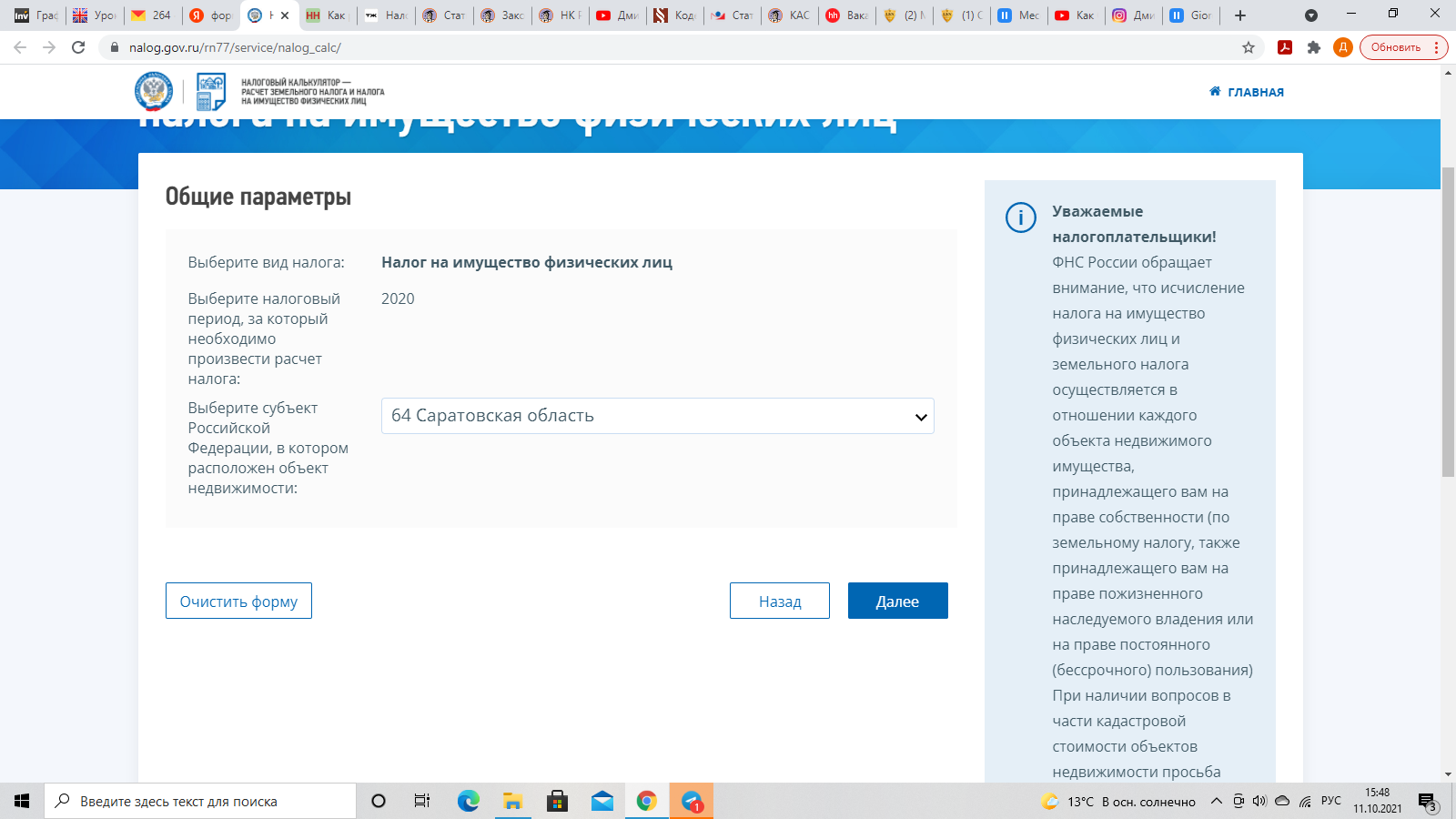

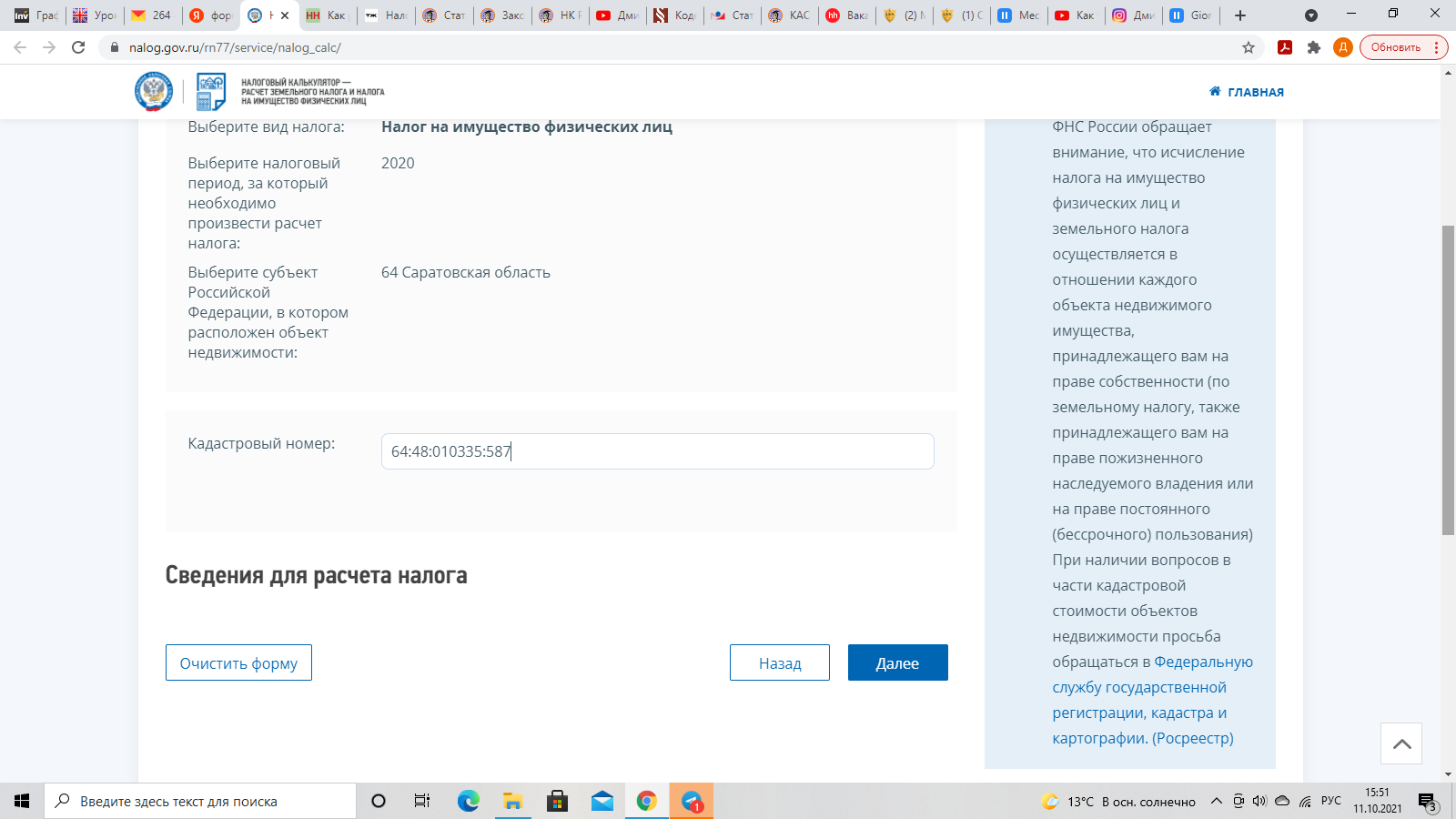

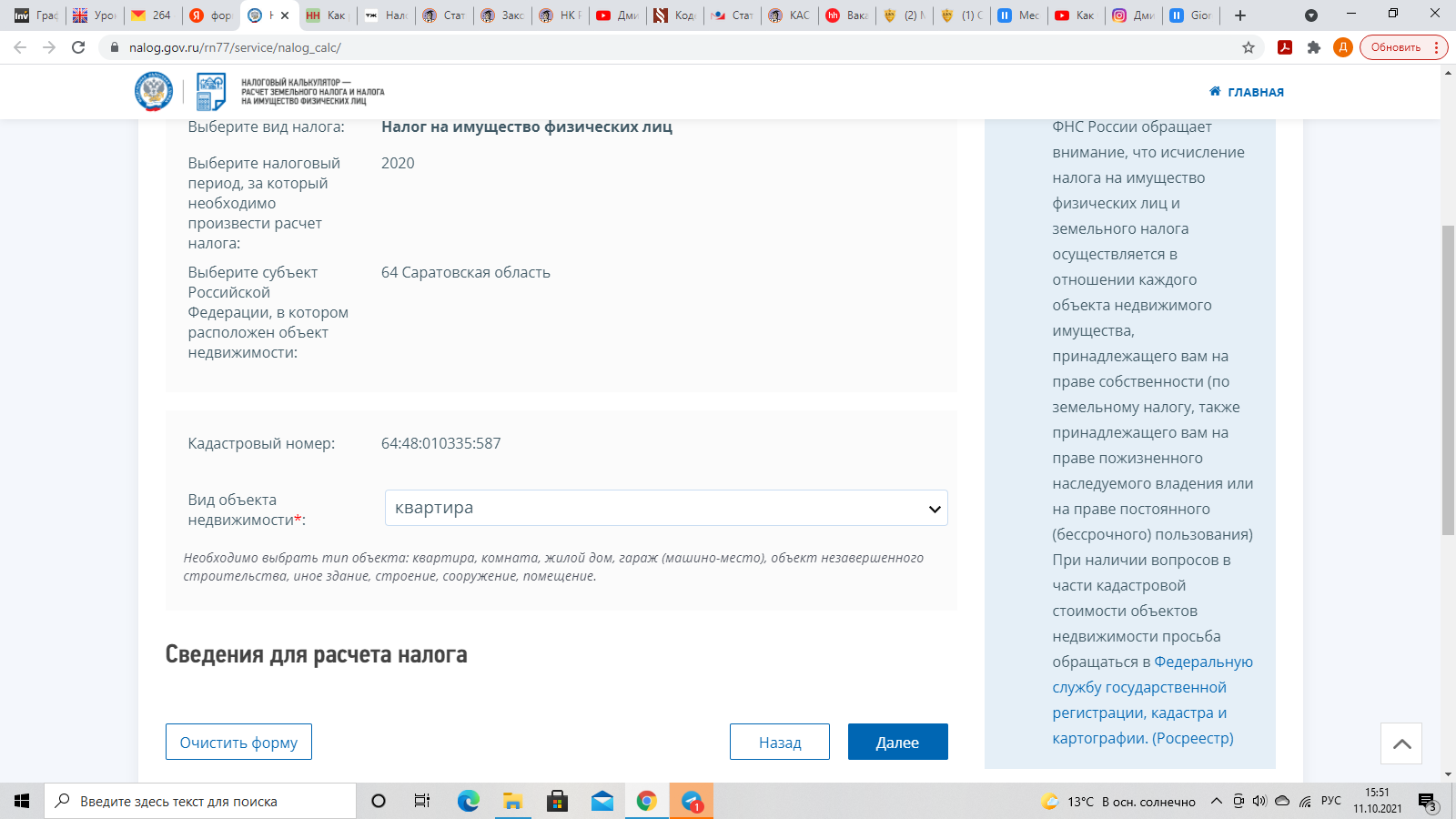

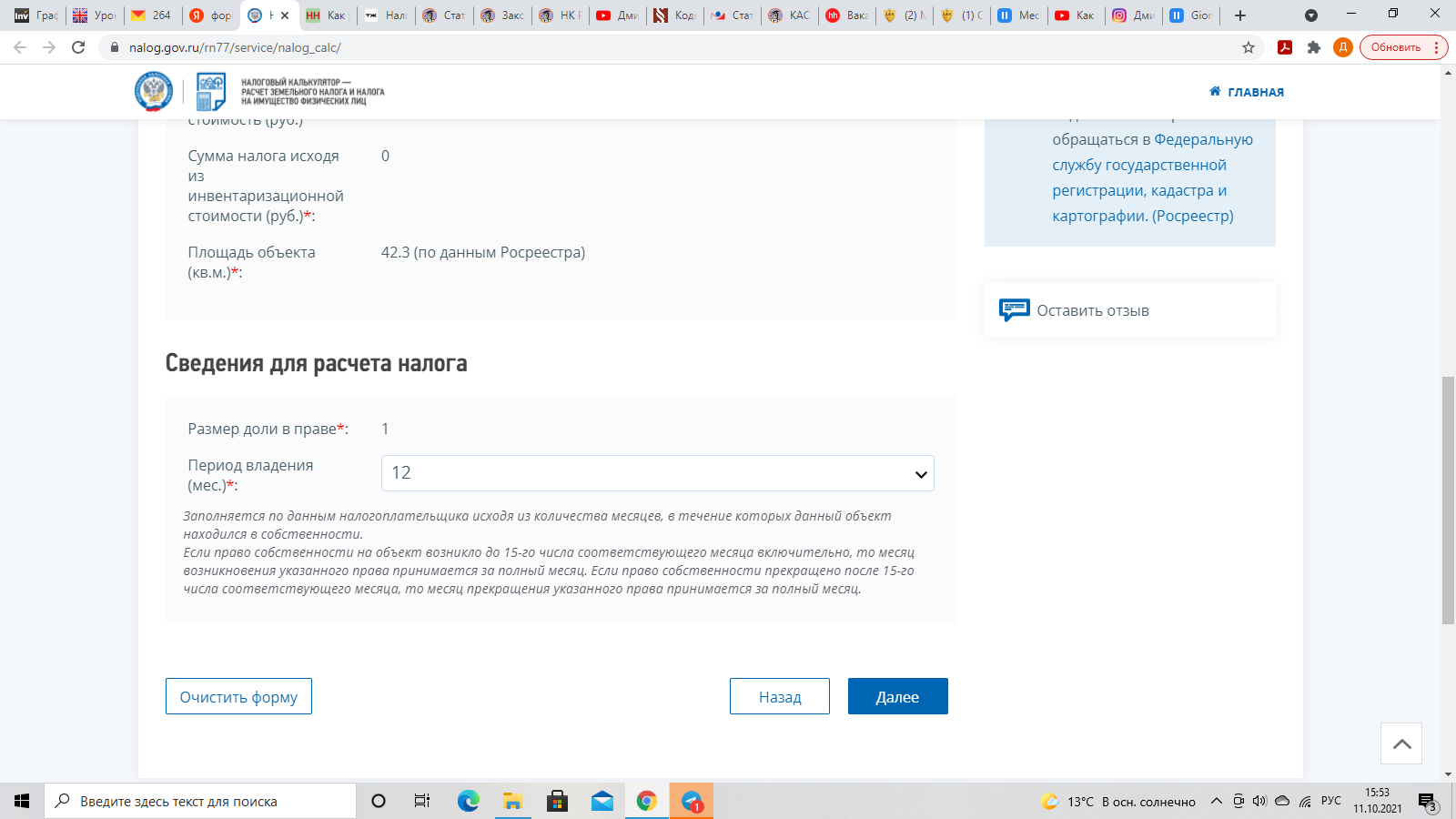

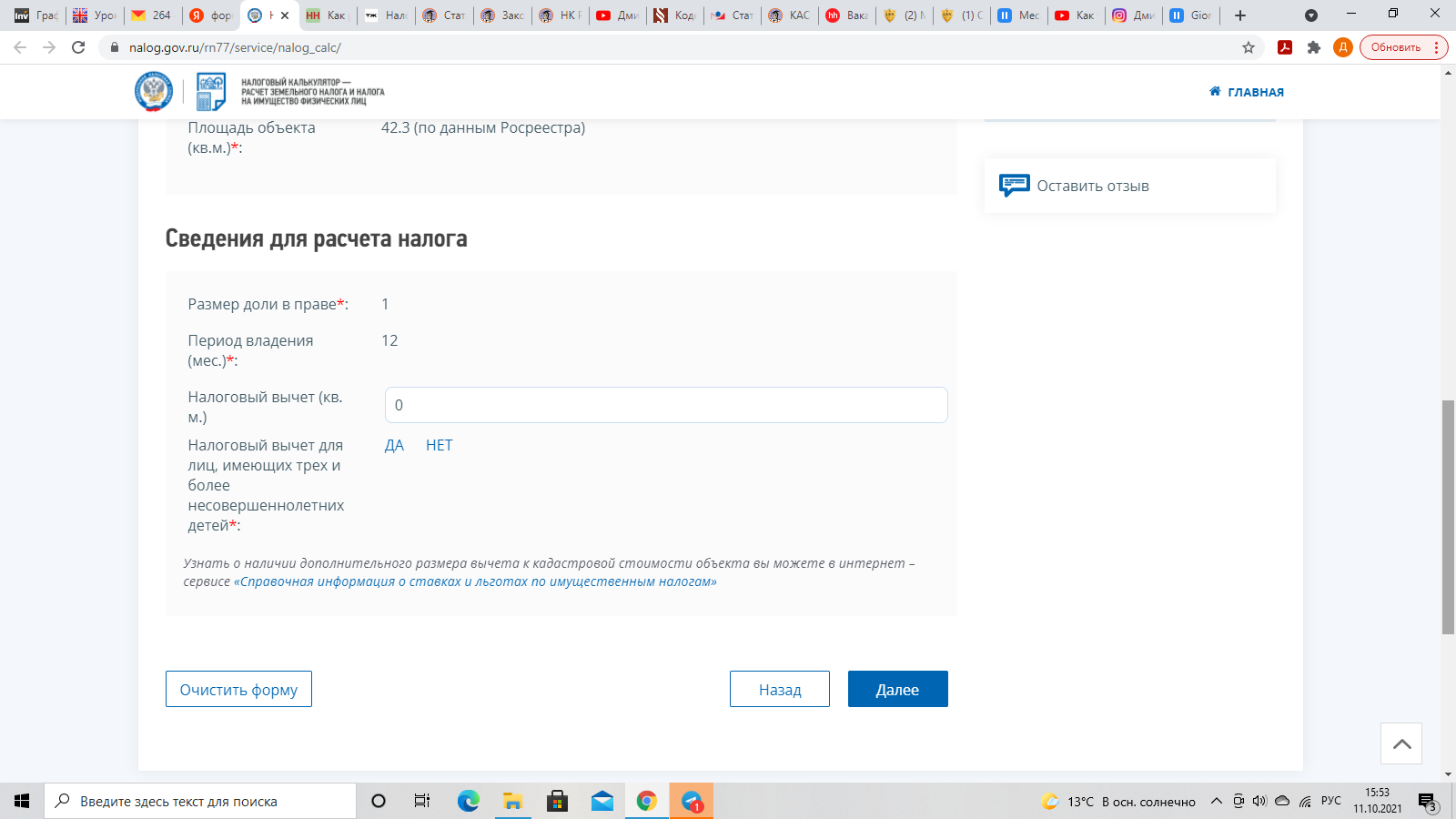

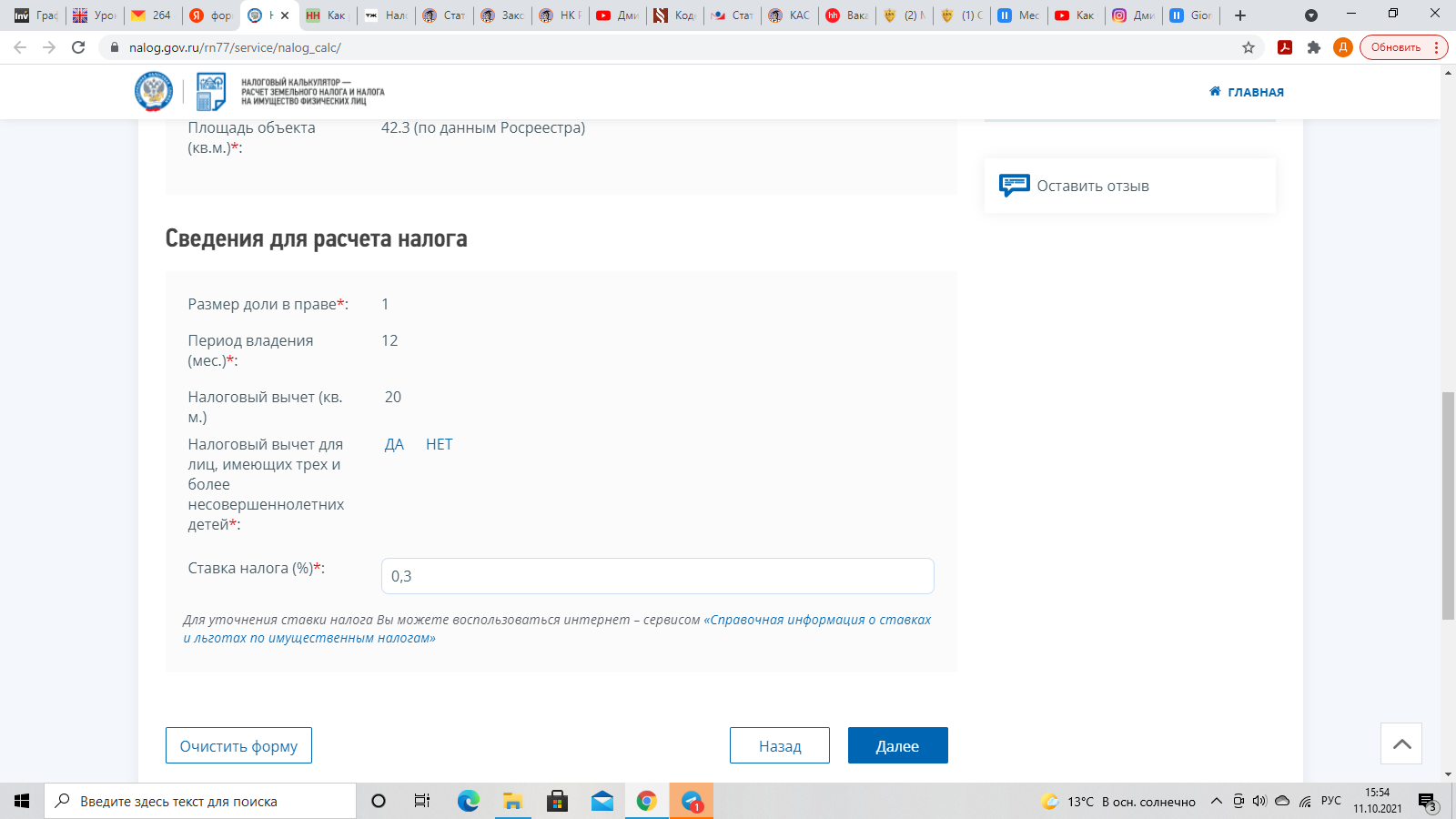

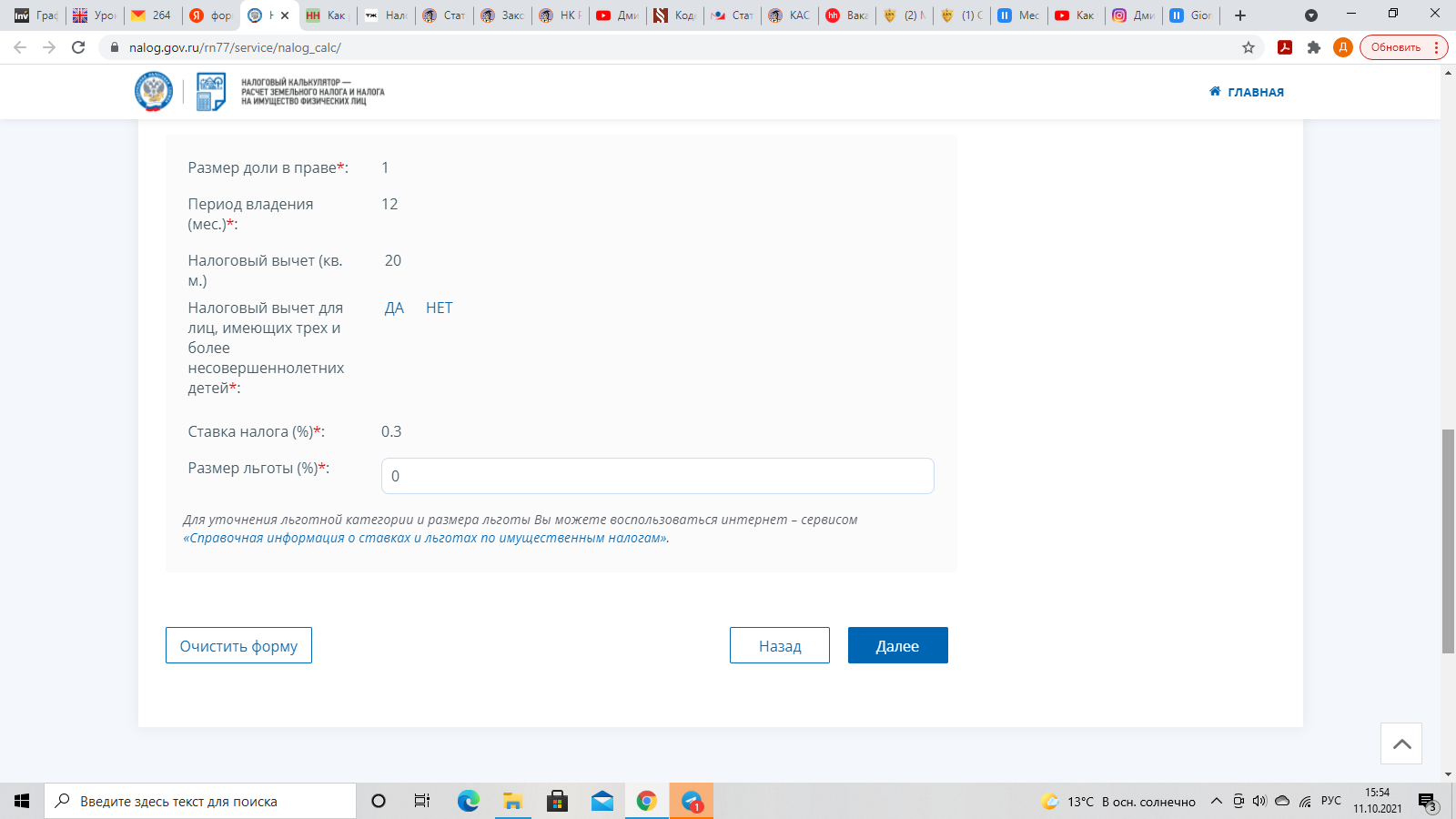

Изменения в законодательстве с января 2026 года

Первый месяц нового 2026 года несет больше, чем обычно изменений в законодательстве ...

Подарок с последствиями: Как не сесть за новогодний подарок

На Новый год принято дарить подарки. Но нужно учитывать, кому и какие подарки можно дарить, так как за определённые подарки определённым лицам можно получить уголовный срок как дарителю, так и получателю.

По каким признакам паспорт признаётся повреждённым и подлежит обязательной замене? Вопрос-ответ

По общему правилу, в соответствии с требованием п.п. «ж» п. 22 Положения о паспорте гражданина РФ, утв. Постановлением Правительства РФ от 23.12.2023 № 2267, паспорт подлежит обязательной замене,...

Почти миллиард за год? Что известно о заработке певца Вани Дмитриенко в 2025 году

В сети пошла новость о том, что певец Ваня Дмитриенко в 2025 году якобы заработал около 924 млн рублей. Журналисты утверждают, что молодой исполнитель провел 33 концерта, а гонорар за одно шоу — 28 млн рублей.

04:26

Зеленский не доволен финансовой поддержкой Украины

Зеленский перед встречей с Трампом обвинил Запад в недостаточной поддержке ...

Спасибо за инфу