Здравствуйте, уважаемые, сударыни и судари планеты Девятьтрикола.

В детстве я смотрела фильм "Возвращение резидента" и "Ошибка резидента" с Георгием Жженовым в главной роли. И на подсознательном уровне у меня отложилось понимание того, что резидент это иностранный шпион, а не резидент - советский. Это потом я поняла, что это знание ошибочно. И поэтому сейчас я предлагаю вам разобраться в этом термине. Итак...

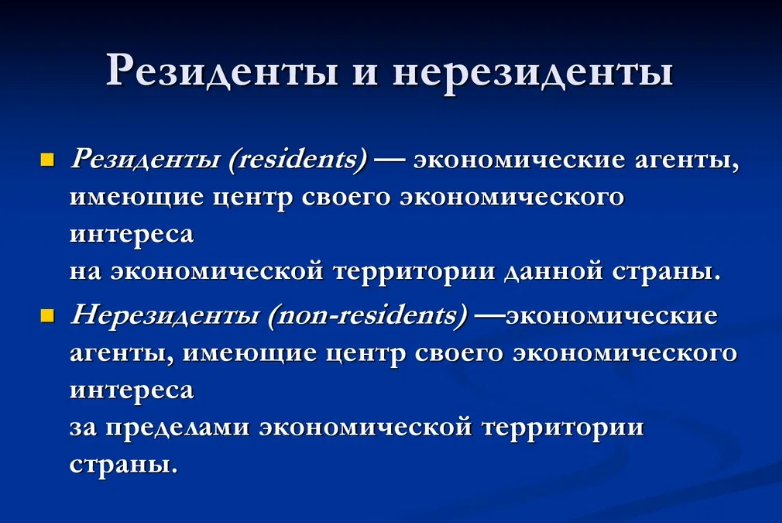

Кто такой резидент и нерезидент?

Резиде́нт (право) - это определённый статус юридического или физического лица в налоговом и валютном законодательствах, выражающий связь этого лица с тем или иным государством. Как правило, термин используется применительно к правам и обязанностям лиц в налоговых правоотношениях. В тех отношениях, которые связаны с движением валюты.

Данные правоотношения регулируются Налоговым кодексом РФ и Федеральным законом от 10.12.2003 N 173-ФЗ "О валютном регулировании и валютном контроле".

Нерезидентами являются иностранные граждане и иностранные

организации, постоянно зарегистрированные и находящиеся в другой

стране (подп. 7 п. 1 ст. 1 Закона от 10.12.2003 N 173-ФЗ). Есть и

другое определение того, кто есть «резидент» и «нерезидент» для физических лиц (лиц с двойным гражданством - бипатридов).

Резидент - это гражданин России или иностранец, который имеет вид на жительство, живет и работает в России более 183 дней в году.

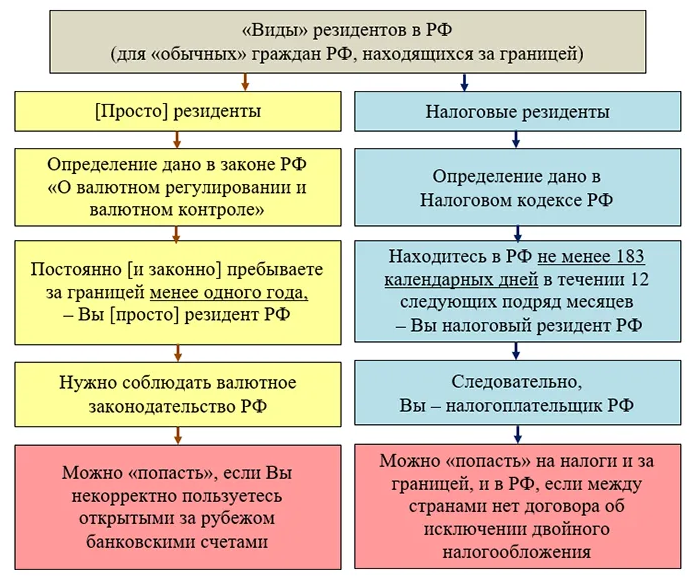

Разделение на резидентов и нерезидентов есть в валютном и налоговом законодательстве.

Определение резидента в НК — п. 2 ст. 207 НК РФ

В налоговом законодательстве. Любой гражданин РФ или иностранец становится налоговым резидентом РФ, если он находится в России больше 183 дней в течение следующих подряд 12 месяцев. День въезда и выезда в РФ включаются в этот срок.

В срок пребывания входят поездки за границу не более чем на 6 месяцев для лечения, обучения или отдыха. Цель выезда за границу необходимо подтвердить документально, иначе этот срок не будет включен в 183 дня непрерывного пребывания в РФ. Для подтверждения подойдет договор с медицинской организацией, турфирмой, вузом, учебная виза, копия паспорта с отметкой пограничников о пересечении границы.

Если вы осенью и зимой живете за границей, чтобы остаться налоговым резидентом РФ, вы должны провести на родине не меньше 183 дней — это постоянное пребывание примерно с марта по август.

Если вы отдыхаете, лечитесь или учитесь за границей не более 6 месяцев и можете это подтвердить документами, фактически на территории РФ вам надо находиться хотя бы один день в году.

В валютном законодательстве.

Валютными резидентами считаются граждане РФ и иностранцы, у которых есть российский вид на жительство. При этом неважно, сколько времени вы в реальности проводите в России. Даже если вы не приезжали несколько лет, по валютному законодательству вы остаетесь резидентом, пока сохраняете гражданство. Все остальные считаются нерезидентами.

Статус резидента и нерезидента в валютном законодательстве — пп. 6 и 7 ч. 1 ст. 1 173-ФЗ от 10.12. 2003

Нюансы.

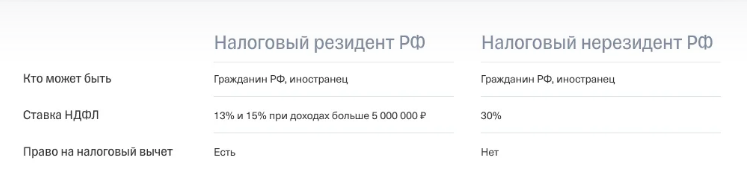

Налоговые нерезиденты платят НДФЛ по другой ставке

Резиденты и нерезиденты платят имущественные налоги одинаково, а вот НДФЛ по-разному. Резиденты в общем случае платят НДФЛ по ставке 13% и имеют право получать налоговый вычет. Для нерезидентов ставка НДФЛ — 30%. Налоговый вычет нерезидент получить не может.

Если вы будете работать за границей и не приедете в Россию на 183 дня, ваш работодатель будет должен платить за вас уже не 13%, а 30% НДФЛ.

Обязанности.

Валютные резиденты должны отчитываться об открытии счетов за границей

По валютному законодательству права и обязанности резидентов и нерезидентов различаются.

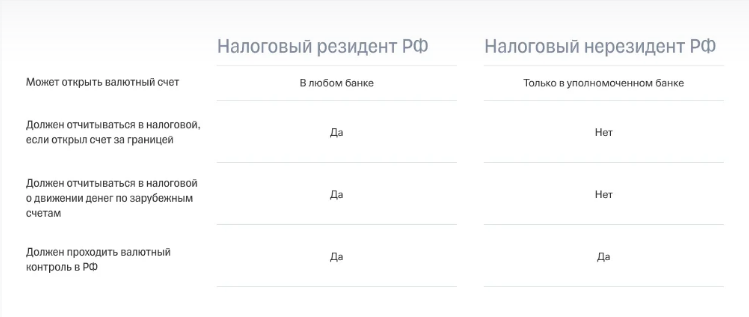

Резиденты должны уведомить налоговую об открытии счета за границей и отчитываться о движении средств по этому счету. Еще им запрещено использовать иностранные электронные кошельки, которые не привязаны к банковскому счету.

О валютных счетах нерезидентов — ст. 13 173-ФЗ от 10.11.2003

Нерезиденты освобождены от этих обязанностей — им не надо уведомлять об открытии счета и движении средств по зарубежным счетам. Но при этом у них есть ограничения: в России они могут открыть счет только в специальных уполномоченных банках.

И резиденты, и нерезиденты на территории РФ проходят валютный контроль одинаково: они должны предоставить документы в банк по валютным операциям свыше 200 000. При этом неважно, в какой валюте прошла операция, в рублях или валюте. Любой банк по требованию Центробанка следит за законностью таких сделок и проверяет платежи.

Если вы гражданин России, то даже при условии, что большую часть года вы проводите за границей, вы остаетесь валютным резидентом. Это значит, что вам надо отчитаться в налоговой об открытии счетов за границей и любым операциям по ним.

Пример

Чтобы вам было понятнее, приведу вам пример.

1. Россиянин работает удаленно в российской компании. Осенью и зимой живёт за границей. Поэтому тот, кто долго живет в другой стране, становится нерезидентом России.

Вопросы.

1. Если я продал квартиру в Украине, надо ли платить налог России?

Ответ.

Если Вы проживали более 183 дней в году, значит Вы налоговый резидент.

Если Вы являетесь налоговым резидентом в РФ и срок владения недвижимостью от 3-5 лет, в зависимости от даты приобретения в собственность квартиры, то налог платить не нужно (ст. 217.1 НК РФ).

Вывод

Подытоживая вышенаписанное делаем вывод о различии налоговых и валютных резидентов. Проще говоря, здесь присутствуют денежные отношения и уплата федеральных налогов.

Чтобы обладать статусом резидента РФ, по валютному законодательству достаточно быть российским гражданином или иностранцем с видом на жительство в РФ, а по налоговому — находиться в России больше 183 дней в течение года.

Ваша Геннадьевна.

https://secrets.tinkoff.ru/voprosy-otvety/rezident-i-nerezident/

Здравствуйте. Если хотите что-либо уточнить, пишите в личку..

6.2М

6.2М