В бизнесе всегда есть риски, и их много. На некоторые повлиять нельзя, например, если лето в регионе выдалось засушливым, агробизнес ничего не сможет с этим сделать: горох засохнет, рожь не уродится. Но есть такие риски, на которые влиять можно и нужно — это финансовые.

Финансовые риски — это все ситуации, в которых компания может потерять деньги по разным причинам: из-за невнимательности собственника, недобросовестности поставщика, покупателя или ошибок в валютном договоре.

В этой статье — семь финансовых рисков, с которыми чаще всего сталкиваются российские компании по опыту наших финдиректоров. Каждый риск можно минимизировать, а некоторые вообще спрогнозировать и исключить. Расскажем, как это сделать.

Риск 1. Потерять деньги из-за ненадежного поставщика или клиента

Предприниматель рискует потерять деньги, когда работает с ненадежными поставщиками или клиентами. Такой риск появлятся, например, если поставщики задерживает отгрузку товара или клиент не может расплатиться по счетам из-за банкротства.

Риск потерять деньги из-за ненадежных поставщиков или клиентов называется кредитным риском контрагента и может грозить компании с двух сторон.

Риск со стороны поставщика:

Миша делает кирпичи в Саратове, и ему срочно понадобилась известь от компании «Пески и глины». Компании заключили договор на год поставок. Миша внес половину суммы, но менеджер перестал отвечать на звонки после второй отгрузки. Потом оказалось, что «Пески и глины» — банкрот, а Миша не сможет ни вернуть предоплату, ни получить известь. Всё потому, что поставщик — ненадежный.

Со стороны покупателя:

Миша продает большую партию кирпичей, но клиент просит дать отсрочку на месяц. Миша соглашается, но через месяц денег нет. Заказ большой — производство было занято им три недели, а Миша потратил много денег, чтобы изготовить тонну кирпичей. Теперь ему придется брать займ, чтобы платить зарплаты и работать, пока будут идти судебные разбирательства. Компания потеряла деньги из-за ненадежного покупателя.

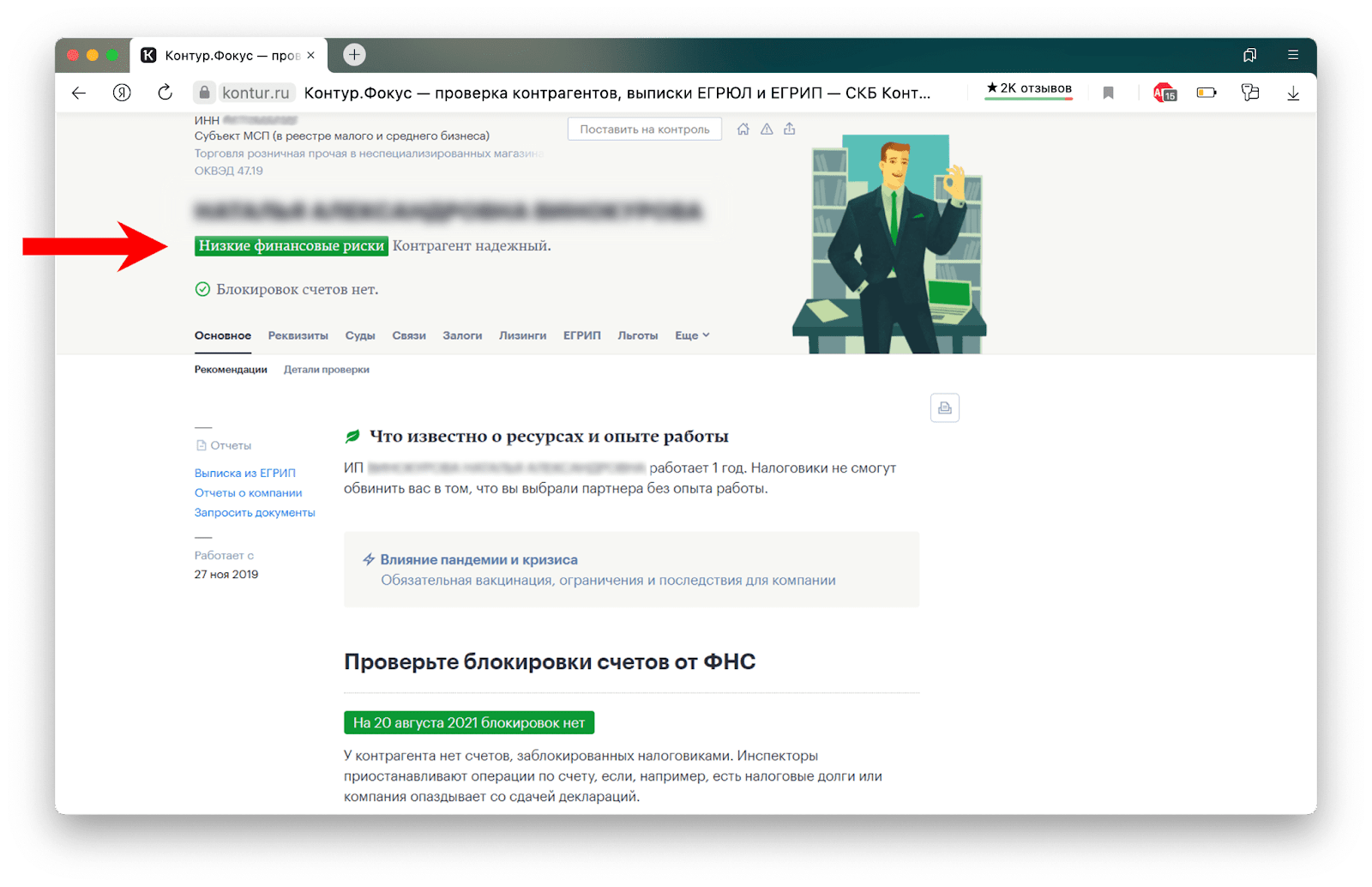

Если компания работает с поставщиком или покупателем сто лет, это не повод прекращать проверки. Особенно если контрагент пользуется отсрочкой платежей. Проверку нужно проводить хотя бы раз в квартал, тогда получится вовремя заметить проблемы и прекратить сотрудничество, например, если контрагент начнет разоряться, в результатах проверки появятся судебные иски.

Риск 2. Получить штраф от банка за ошибки с валютой

Компания может потерять деньги, если продает или покупает товары за границей. Тут два риска: получить штраф от банка за нарушение валютного законодательства и прогореть на курсе валют, — оба называются валютными финансовыми рисками. В этом разделе — о первом.

Первый вариант валютного риска — это тот случай, когда деньги можно потерять из-за невнимательности. Например, если перевести юани поставщику из Китая не в тот срок, что указан в договоре.

Дело в том, что за всеми валютными операциями следит банк. Он проводит валютный контроль, регистрирует сделки и следит за тем, чтобы компании соблюдали условия договора. И если компания что-то делает не так, банк может ее оштрафовать.

С валютными сделками есть правило: в реальности всё должно быть как на бумаге.

Например, компании нужно 15 числа перевести предоплату за товары из Китая — 50 000 юаней. Но оказывается, что можно перевести деньги пораньше, да еще и не пятьдесят тысяч, а все сто. Чтобы не забыть отправить предоплату в срок, собственник решает заплатить 1 числа.

↓

Поставщик товаров рад.

↓

Но банк видит незапланированную транзакцию, да еще и не с той суммой, что прописана на бумаге. Для него это — нарушение договора, и он списывает со счета компании штраф — эти деньги потом достанутся государству.

↓

Компания не очень рада.

Если в валютном договоре прописано, что предоплата 1 числа в размере 50 000 юаней, так и должно быть в реальности.

💊 Как избежать. Чтобы не получить штраф от банка за валютные переводы, нужно сверять все транзакции с договором. И не нарушать их ни в какую сторону: не платить раньше, не платить позже, не платить больше, не платить меньше.

Если что-то изменилось, например, сделка откладывается, проводится раньше или меняется сумма, — нужно сразу уведомить банк. Для этого компания должна внести изменения в договор и предоставить банку дополнительное соглашение.

Риск 3. Прогореть на курсе валют

Второй вариант валютного риска — это риск прогореть на курсе валют. Если компания покупает или продает товары за валюту, она зависит от курса: доллар вырос, значит, в рублях иностранные товары для компании стали дороже.

С валютой у компании два варианта: можно прогореть, а можно заработать больше

👎 Миша закупает глину для кирпичей в Китае. Стоимость одной закупки — 1000 $. Когда доллар стоит 72 ₽, Миша отдает 72 000 ₽ за поставку. Но когда курс через месяц поднимается до 78 ₽, глина стоит уже 78 000 ₽. Получается, что Миша платит «сверху» 6000 ₽ просто потому, что курс изменился не в его пользу.

👍 Может произойти и наоборот. Например, курс доллара упадет до 65 ₽. Тогда вместо 72 000 ₽ Миша отдаст за глину 65 000 ₽, и сэкономит 7000 ₽. В этот раз изменение курса Мише выгодно.

💊 Как избежать. Чтобы защитить себя от колебаний курса валют, стоит заключать договоры с клиентами в той же валюте, что и с поставщиками. Тогда, если курс вырастет, преднимателю придется заплатить больше за товар, но и покупателю тоже — так компания разделяет финансовый риск с покупателем. Но и лишает себя шанса заработать больше на колебаниях в нужную сторону, конечно.

Есть еще один способ — хеджирование — это страховка от падения или роста валют. Если совсем упрощать, хеджирование — это когда компания договаривается с банком о том, по какому курсу она будет использовать валюту. Обычно этот способ используют крупные компании.

Риск 4. Заплатить банку больше из-за роста ключевой ставки

Заплатить больше процентов по кредиту, чем планировали, — это процентный риск. Он бывает двух видов: из-за повышения ключевой ставки и нарушения условий договора. В этом разделе — о первом.

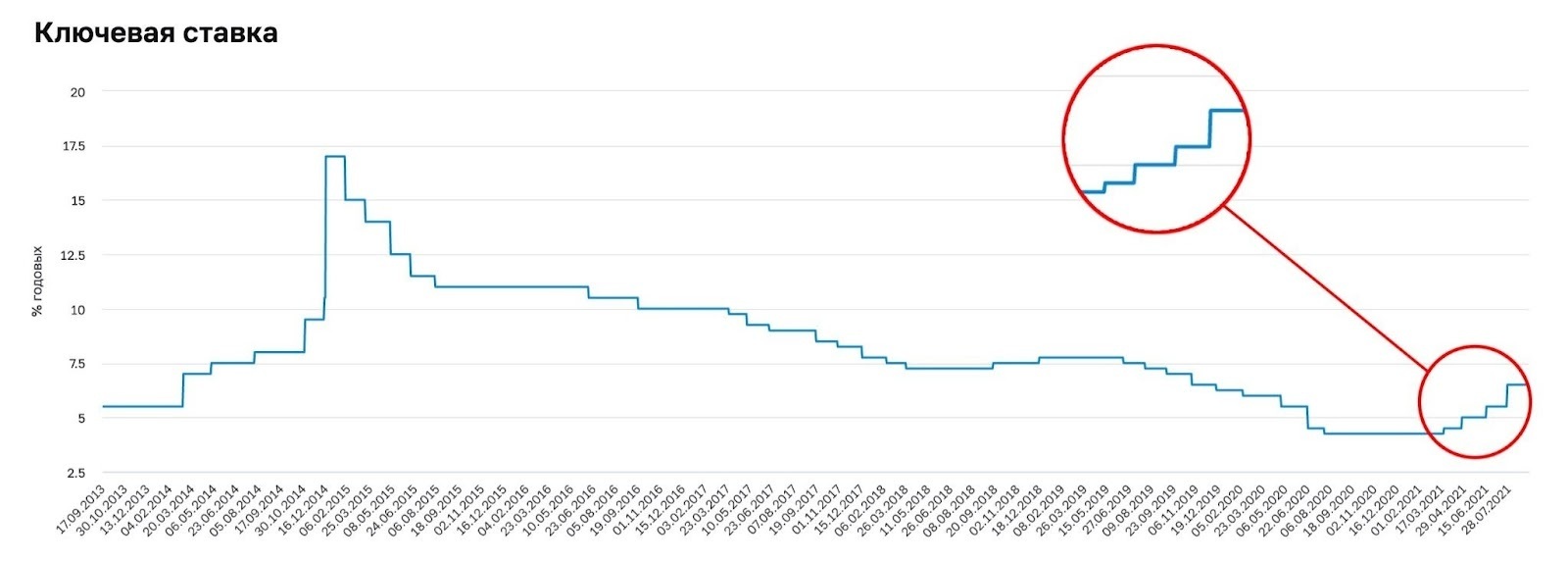

Ключевая ставка — это процент, под который Центробанк выдает кредиты коммерческим банкам. Когда растет ключевая ставка, ставки по кредитам во всех остальных банках тоже растут, и компании приходится платить больше процентов, чем изначально договаривались.

Ключевая ставка всё время меняется: то снижается, то растет, но вот с марта 2021 года она выросла с 4,25% до 6,5%, по данным Центробанка

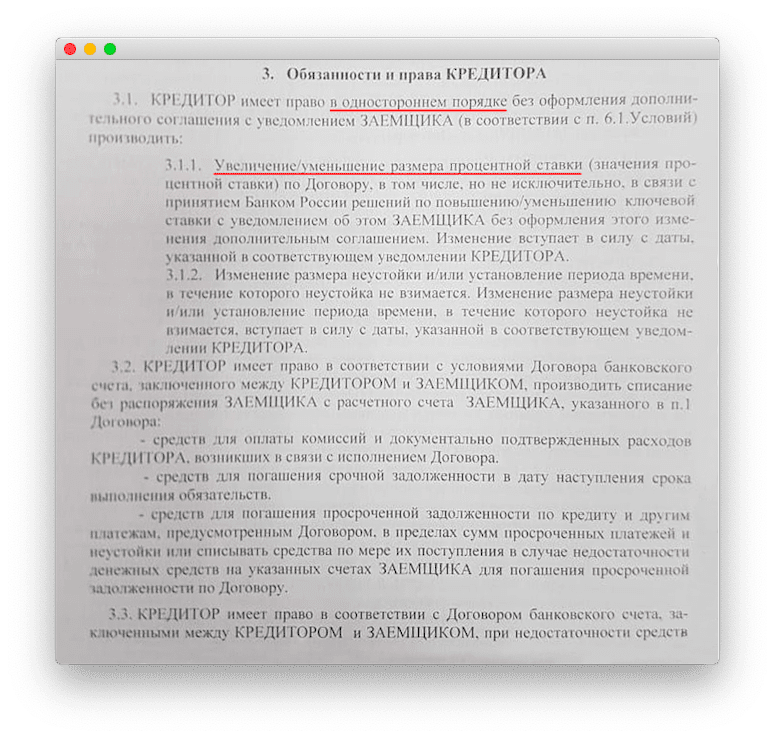

Банк вправе поднимать ставку вслед за Центробанком — это законно и прописано в договоре. Условие в договоре выглядит примерно так:

«Кредитор имеет право в одностороннем порядке увеличить значение процентной ставки в связи с принятием Банком России решения по повышению кредитной ставки».

Поэтому процентная ставка может меняться даже когда договор уже заключен.

💊 Как избежать. Совсем избежать роста процентов по кредиту из-за повышения ключевой ставки не получится. Но можно заложить в план выплаты процентов по кредиту чуть больше денег, чем указано в договоре. Например, на 1-1,5%.

Если ставка изменится, компании будет, чем ее перекрыть, а если нет — появятся лишние денежки.

Риск 5. Переплатить по процентам из-за нарушения договора

Еще один вариант процентного риска — повышение ставки из-за нарушения условий договора с банком.

Когда банк выдает компании кредит, он хочет быть уверенным, что деньги к нему вернутся. Для этого он закладывает в договор ряд условий, которые защитят его от потерь. Такие условия называются финансовыми ковенантами, в каждом банке они свои. Если их нарушить, банк поднимает процентную ставку по кредиту — это тоже процентный риск, второй его вариант.

Обычно банки требуют, чтобы компания:

Поддерживала ежемесячный оборот по счету. Например, Миша берет кредит 10 млн в «Омега-Банке». Банк хочет быть уверенным, что Миша вернет ему эти деньги, поэтому просит поддерживать оборот на счету в размере кредита. Если у Миши не окажется денег на выплату кредита, банк заморозит счет и так вернет себе всю сумму.

Банк каждый месяц проверяет, выполняет ли компания это условие. И если в конце месяца на счету больше 10 млн ₽, ставка остается прежней, иначе — повышается, пока компания не выполнит условие.

Не пользовалась счетами других банков.

Не брала кредиты в других банках. Если Миша возьмет еще один кредит, то сумма выплат по двум кредитам увеличится. Больше сумма выплат — больше риск, что предприниматель с ней не справится. Поэтому банку спокойнее знать, что кредит у Миши будет только один;

Предоставляла банку финансовую отчетность. Так банк будет в курсе, как у фирмы идут дела: сможет увидеть, на что тратится кредит и как эффективно используются деньги;

Не уменьшала активы. Активы — это все, что приносит компании прибыль. Если собственник вдруг начинает продавать станки, оборудование, помещения и транспорт, для банка это выглядит подозрительно. Вдруг собственник решил закрыть бизнес и устроил распродажу? Вдруг намечается банкротство? 😑

У крупных банков более лояльные условия кредитования, а у региональных риски больше, поэтому их договоры с бизнесом могут быть более жесткими.

Миша переплатил банку лишние 2% за кредит, потому что не хотел потерять крупного клиента

У мишиной компании появляется новый денежный клиент из Казахстана, намечается крупная сделка. Все условия оговорены, кажется, еще немного и деньги польются рекой. Но тут проблема: из казахских банков переводить в «Омегу» затратно — комиссия аж 30%.

Миша вспоминает, что у него есть счет в «Дельта-Банке». При переводе на этот счет из Казахстана комиссия всего 5%, ура! В договоре Миша указывает реквизиты счета в «Дельте» и начинает работать.

Но дело в том, что кредитный договор «Кирпич&Ко» с «Омегой» все еще в силе, просто Миша забыл перечитать условия. Когда банк увидел, что в этом месяце на счет компании пришло меньше денег, чем должно было быть по кредитному договору, поднял Мише ставку на 2%. Это законно.

💊 Как избежать. Внимательно читать договор с банком и не нарушать условия.

Смотреть условия нужно в разделе «Обязанности и права кредитора».

В разделе «Обязанности и права кредитора» прописаны случаи, когда банк может в одностороннем порядке поднять ставку по кредиту

Если условия одного банка слишком жесткие, есть смысл поискать другой. Если же другого банка нет, минимизировать риск можно только одним способом — соблюдать все требования по договору.

💊 Еще один вариант — рефинансировать или реструктуризировать кредит в другом банке с условиями попроще.

Риск 6. Получить от налоговой (штрафы, пени, доначисления)

Еще один финансовый риск — получить от налоговой штрафы, пени, доначисление, неодобрение сделки или вычета — этот риск называется налоговым. И чаще всего он наступает, когда компания платит не все налоги.

Налоговый риск опасен не только потерей денег, но и уголовной ответственностью по ст. 199 УК РФ. По ней собственник бизнеса, финдиректор и главный бухгалтер могут получить штраф, лишиться права занимать свои должности или отправиться на принудительные работы.

💊 Как избежать. Соблюдать все требования налоговой. Как минимум, следовать четырем «НЕ»:

не сотрудничать с фирмами-однодневками;

не дробить бизнес;

не скрывать доходов;

не переводить сотрудников с трудовых договоров в статус самозанятых или ИП.

Вообще, у налоговой есть критерии, по которым она вычисляет недобросовестных предпринимателей. Критерии опубликованы в свободном доступе, и собственник может сам проверить, выглядит он в глазах налоговой негодяем или хорошим парнем.

💊 Провести внешнюю аудиторскую проверку. Если в компании нет главбуха или финансового директора, аудит покажет, где у налоговой могут возникнуть вопросы и как их избежать.

💊 Рассчитывать за год рентабельности активов и продаж и следить, чтобы они не отклонялись от средних по отрасли больше, чем на 10%. Если отклоняется в плюс — налоговой всё равно.

Риск 7. Неудачно вложить деньги

Когда предприниматель вкладывает деньги в новое направление бизнеса или другую компанию, есть риск эти деньги потерять. Или получить не тот доход, который хотелось бы, — такой риск называется инвестиционным.

Миша инвестирует в новое направление — тротуарную плитку

Миша уже два года продает кирпичи, но чувствует, что пора двигаться дальше. Он хочет наладить производство тротуарной плитки — красной, желтой и серой. В Саратове на этом рынке у «Кирпич&Ко» будет всего один конкурент — должно выгореть!