С развитием цифровой индустрии расширилась и область применения виртуальных монет. В 2022 году любой пользователь может взять кредит под залог криптовалюты. Это быстро, легко и порой дешевле, чем в банке. Сделки проходят в формате P2P без посредников. Обеспечением служит биткоин или другой ведущий актив. Взамен клиент получает криптовалюту или фиатные деньги. Заемные средства можно использовать для восполнения ликвидности или потратить на другие цели.

Процентная ставка

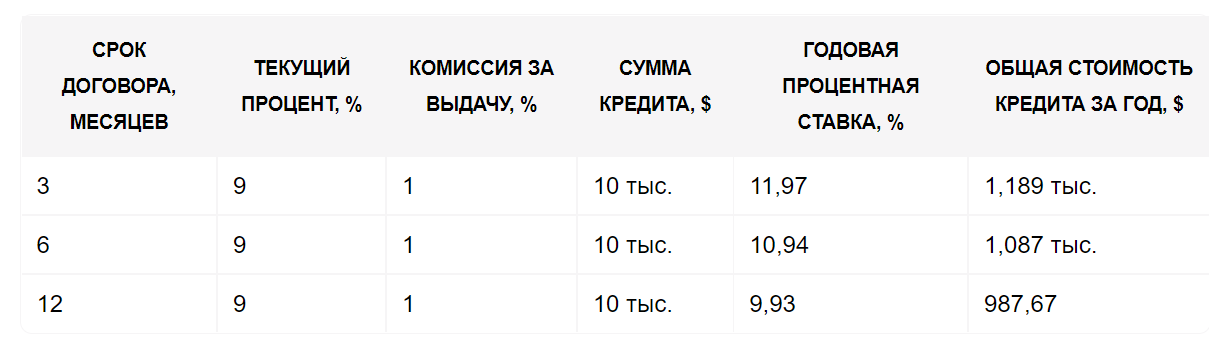

Общая стоимость кредита под залог криптовалюты включает все сборы и платежи. Этот показатель выражается в виде годовой процентной ставки. Он рассчитывается по формуле, определенной законодательством отдельного государства. Например, в США займы оценивают с учетом срока договора, текущих процентов и комиссии за выдачу. Пример расчета представлен в таблице:

Годовая ставка нормализует процент по займу в случае его продления до 1 года. В таблице указана общая стоимость ссуды, оформленной на 3 месяца с учетом трехкратного увеличения сроков. Такая сделка обойдется клиенту дороже, чем годовой заем. Причина — каждое новое продление договора включает комиссию за выдачу ссуды.

Многие платформы привлекают клиентов сниженной процентной ставкой. Часто в таких предложениях комиссия за оформление договора увеличена. Даже небольшая разница в коэффициенте влияет на общую стоимость сделки. Поэтому ссуды под низкий процент с высокой комиссией обходятся заемщикам дороже, чем стандартные предложения.

Пример расчета такой сделки приведён в таблице:

Повторное кредитование

Некоторые сервисы стремятся получить дополнительную прибыль и используют активы клиентов для выдачи новых займов. Повторное кредитование позволяет компаниям генерировать постоянный доход за счет процентов по сделкам и выдавать криптовалюту по сниженным ставкам. Однако риски заемщиков в этом случае выше:

- Кредитор имеет доступ к залоговым активам и может использовать их.

- Если новые клиенты окажутся неплатежеспособными, то деньги, предоставленные предыдущими заемщиками в обеспечение ссуды, будут утеряны.

Платформы, практикующие повторное кредитование, часто объединяют активы клиентов и выдают их крупным трейдерам. Если их сделки окажутся убыточными, риски коснутся многих заемщиков.

Другой тип повторного кредитования — предоставление клиентам собственных залоговых активов. Такая практика распространена на Binance. Биржа позволяет использовать предоставленное обеспечение для стекинга, чтобы снизить ставку по займу. При этом сервис не отвечает за убытки, понесенные клиентом из-за проблем безопасности ончейн-контрактов.

Процентная оценка кредитного риска

Размер обеспечения рассчитывают с учетом нескольких факторов:

- Суммы заемного финансирования.

- Срока договора.

- Годовой процентной ставки.

- Дисконта (показывает предположительное снижение курса до того, как цена залога сравняется с суммой кредита и сделка закроется).

Запас прочности ссуды определяет заемщик. Чем больший дисконт укажет пользователь, тем выше будет сумма обеспечения. Соотношение стоимости кредита и залога обозначается как LTV (процентная оценка риска). Этот показатель определяет предельный размер ссуды, которую сервис может выдать пользователю.

LTV 50% означает, что для получения криптовалютного займа в эквиваленте $10 тыс. потребуется залог стоимостью $20 тыс. по текущему курсу. Некоторые компании снижают оценочный коэффициент за счет увеличения минимального обеспечения. Это позволяет им уменьшить риски, связанные с волатильностью цифровых монет. LTV также зависит от выбранного актива.

Капитальная сумма залога

Цифровая валюта — высоковолатильный актив. Чтобы оценить текущее состояние залога, клиенты кредитных платформ используют различные инструменты. Обратной величиной процентной оценки риска является капитальная сумма обеспечения. При LTV 50% она равна 200% от суммы финансирования. Этот показатель помогает понять состояние залоговых активов при падении курсов валют.

Штрафы

В традиционных банковских займах ставку устанавливают на весь период действия договора. Проценты не снижают в случае досрочного выполнения обязательств. Чтобы получить заранее определенную прибыль в полном размере, банки используют систему штрафов.

Кредиты под залог криптовалюты могут быть закрыты досрочно без дополнительных затрат. Например, на Binance трейдер платит проценты за фактические часы, в течение которых использовал заемные монеты. На Nexo процентная ставка при досрочном погашении рассчитывается пропорционально количеству дней. Аналогичные условия на BlockFi, Nebeus, Coinloan и других популярных платформах.

Налоговая ответственность

В России криптовалюты приравнены к имуществу. Прибыль, полученная от сделок с цифровыми активами, подлежит налогообложению. Если владелец виртуальных монет предоставляет их в качестве залога, он не получает доход. В этом случае налогооблагаемая база не формируется. Даже если курс цифровой валюты вырастет в период действия договора, ее использование в качестве обеспечения — это не продажа. Поэтому заемщикам не нужно оплачивать подоходный налог.

Процентные взносы по ссудам могут учитываться при расчете облагаемой базы. Например, если владелец компании берет криптовалютный кредит для бизнеса, затраты на его погашение включаются в расходную часть. Ссуда, предназначенная для личных целей, не уменьшает налогооблагаемую базу. Но если частное лицо берет заем на покупку недвижимости, которая будет приносить инвестиционный доход, кредитные платежи могут включаться в декларацию.

Налоговые обязательства возникают в случае ликвидации залога. Крупные компании-кредиторы (Nexo, Binance) позволяют скорректировать соотношение кредита и обеспечения, чтобы избежать закрытия сделки. Но если клиент не смог увеличить залог или погасить ссуду полностью, договор аннулируется. Оператор продает актив от имени клиента, чтобы вернуть одолженную сумму. Такая операция расценивается как доходная сделка и может облагаться налогом в зависимости от суммы транзакции.

Требования по токенам

Многие сервисы используют собственную криптовалюту для внутренних расчетов. Заемщики вправе снизить процент по договору, если будут вносить платежи в нативных токенах. Частным инвесторам платформа может предложить увеличенное вознаграждение. Сделки с нативными токенами выгоднее для всех участников. Однако они сопряжены с 2 рисками:

- Эмитентом нативных валют выступает кредитная платформа. Оператор контролирует предложение токенов и в любой момент может их обесценить.

- Компании используют активы клиентов для повторного кредитования, а в качестве процентов выплачивают менее ликвидные нативные токены.

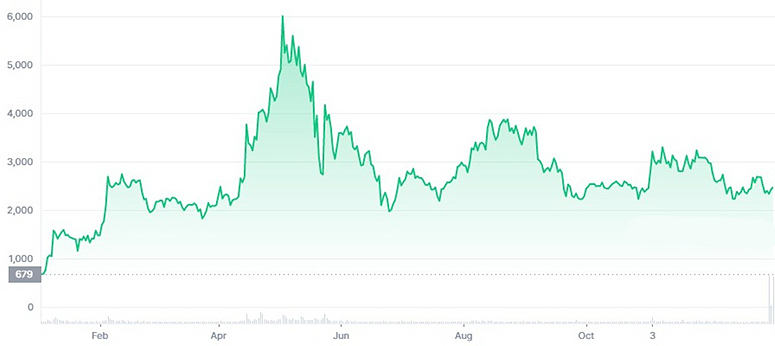

Внутренняя валюта кредитных проектов может приносить дополнительный доход пользователям. Например, токен MKR (Maker) в 2021 году вырос в 3,5 раза (с $678 в январе до $2,24 тыс. в декабре). На пике в мае 2021-го цена актива составляла $6 тыс. Токен COMP (Compound) за тот же период подорожал на 36,9% (с $146,2 до $200,2). Исторический максимум был достигнут в мае 2021-го на уровне $854,4.

Динамика курса MKR в 2021 году

Условия погашения кредита

После окончания срока действия договора пользователь может продлить его или закрыть сделку. В первом случае финансирование переносится на новый срок. Погашенный заем автоматически аннулируется. Залог переходит под новую ссуду. В зависимости от текущего курса монеты может потребоваться его увеличение. Условия договора также способны измениться с учетом ситуации на рынке.

Чтобы закрыть сделку, клиент возвращает полную сумму заемного финансирования и проценты. Расчет ведется в валюте кредита. Залоговая сумма автоматически разблокируется смарт-контрактом, актив возвращается на счет владельца. Если курс монет вырос, можно выплатить определенный процент ссуды и взять новую. Еще один вариант — продать часть актива, чтобы закрыть сделку, а остальные деньги вывести на кошелек.

Отношение банков к подобным сделкам

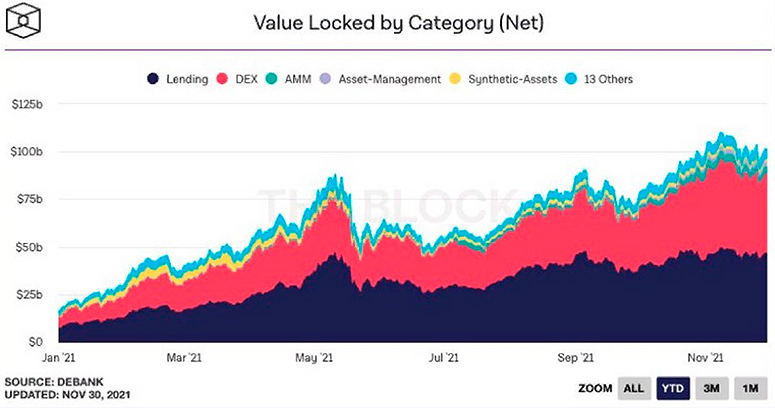

Кредитование под залог цифровой валюты — одна из основных услуг в секторе DeFi. В 2021 году рынок децентрализованных финансов вырос почти в 9 раз (с $18,5 млрд до $162 млрд в декабре). Криптозаймы пользуются популярностью. Инвесторы и трейдеры видят в них возможность распоряжаться деньгами, не продавая свои активы. Однако банки пока не доверяют цифровым монетам и не рассматривают их в качестве залога. Причина — сложный правовой статус криптовалют.

Объем средств, заблокированных в DeFi по категориям в 2021 году

В России сделки с цифровыми активами легализованы. Виртуальные монеты приравнены к имуществу. Но отношение Центробанка к ним осталось отрицательным. В 2021 году регулятор проводил активную работу с финансовыми организациями, призывая их блокировать платежи в адрес криптобирж. За это время объем сделок с BTC и другими монетами в России вырос до 5 млрд рублей. По данным ЦБ, реальные цифры могут быть намного больше, поскольку многие инвесторы и трейдеры пользуются VPN.

В Федеральной службе по финансовому мониторингу подсчитали: около 17,3 млн россиян имеют цифровые кошельки. Почти 10 млн из них инвестируют в криптовалюту. Многие задумываются не только о заработке на росте курсов, но и о других способах использования монет.

В 2020 году в России впервые был оформлен кредит, обеспеченный цифровой валютой. Сделка между Экспобанком и предпринимателем Михаилом Успенским стала прецедентом для традиционного финансового сообщества. Однако правовое поле для криптовалют в стране остается несовершенным.

Площадки кредитования

Пока банки не готовы к прямому взаимодействию с цифровыми активами, получить заем под залог криптовалюты можно в коммерческих компаниях. Многие из них предлагают низкие процентные ставки и удобные способы управления активами. В некоторых случаях даже не нужно подтверждать личность.

Binance Loans

Сервис кредитования на бирже появился в 2020 году. Займы на Binance выдаются в стейблкоинах USDT и BUSD. В залог принимают BTC и ETH. Монеты можно использовать для торговли на платформе или вывести на кошелек. Финансирование предоставляют на срок от 9 до 180 дней.

Biterest

Российская P2P-площадка выступает гарантом в сделках между заемщиками и кредиторами. Предоставляет готовые инструменты для взаимодействия сторон. Пользователи сами договариваются об условиях кредитования. Ставки составляют 5-50%. Обычно залог оценивают на 30% дешевле текущего курса. Активы хранятся на мультиподписном кошельке.

Nexo

Один из крупнейших сервисов открывает кредитную линию сразу после размещения депозита. Деньги можно получить на любой срок. Главное — поддерживать сбалансированное соотношение кредита к обеспечению. Годовая ставка составляет 5,9% с использованием нативных токенов Nexo и 11,9% при оплате процентов в валюте кредита.

Плюсы и минусы кредитов под залог криптовалюты

Займы, обеспеченные цифровыми активами, имеют преимущества перед банковскими ссудами:

- Можно использовать деньги для увеличения капитала, не продавая активы.

- Минимальные требования к заемщикам. Не нужны кредитная история и справки о доходах.

- Низкие процентные ставки.

- Быстрое решение по займу.

Минусы сделок:

- Если курс актива упадет, можно потерять большую часть залога при закрытии ссуды.

- Популярность сектора привлекает мошенников. Нужно тщательно проверять платформу перед внесением депозита.

Резюме

Когда инвестору нужны деньги для заключения новых сделок, продавать растущий актив может быть невыгодно. Гораздо удобнее взять кредит под залог цифровых монет. Если курс актива вырастет, потенциальный доход значительно превысит расходы на оплату процентов. Трейдеры могут заложить криптовалюту, чтобы увеличить ликвидность по сделкам.

Риски таких операций связаны с волатильностью цифровых монет. Кроме того, во многих странах индустрия работает фактически вне правового поля. Однако развитие нового сектора — это логичный шаг для продолжения интеграции криптовалют в повседневную жизнь.