«Ты говоришь с девушкой, которая выше рангом, чем ты!»: разговор очень породистой красавицы с ничтожным простолюдином. Хотите такую?

С приходом истинной демократии, повылуплялись не только дворяне, олигархи и прочая ...

01:51

Женская ярость: Случай в Хабаровске как симптом времени

Современные девушки могут постоять за себя и порой даже становятся опасными. Случай, произошедший ...

Из-за повышения налога на добавленную стоимость с 20 до 22% плата за свет поднимется уже с января 2026 года. Сообщение ФАС.

Федеральная антимонопольная служба представила свежий проект нормативного акта, который пересматривает максимально допустимые и минимально приемлемые расценки на электроэнергию для населения.

Какие товары исчезнут из магазинов России с 1 января 2026 года

В наступающем году нас ожидают много различных приятных и не очень нововведений. Товары ...

Информация для владельцев, пользующихся андроидами. Небольшой совет для пользователей ватсап.

Всем привет! И это моя двухсотая публикация на сайте 9111.ru. Если бы выкладывал короткие видео из тик-тока, возможно уже бы пару тысяч раз здесь публиковался. Но имеем что имеем. И небольшой лайфхак,...

Хит 2024 года. Artemas. I like the way you kiss me. Видео в подарок.

Приветствую всех оставшихся в "живых" пользователей сайта 9111.ru!

Вчера вечером, уставший ...

02:29

«Даже Алёнка обалдела!»: жители Троицка выступили против установки памятника «Семья солдата СВО». А Вам понравилось?

Дерзкий, пытливый ум и фантазия художника не знают границ и все усилия творческого

01:37

Грипп - за неделю инфицированность увеличилась вдвое

В конце текущего месяца в России отмечен резкий всплеск числа заболевших гриппом ...

Роберт Бартини. Статья 26: Крик Сыча: Побег из Тюрьмы Духа

"Спасение любовью" иллюстрация создана сетью Джемини Этот фрагмент показывает, как Ускорение, действующее через любовь и сострадание, побеждает Застой, исцеляя душу, которую Легат пытался уничтожить.

Лед тронулся .Зеленский думает о перемирии

Он также указал, что переговорные позиции у Москвы сильнее, чем у Киева, и посоветовал Зеленскому провести выборы. Всё это нужно ,чтобы провести переговоры и заключить мир с Россией. Страх, что его сместят,

💎Фотографии моих новых работ✨

Я продолжаю упорно трудиться. И мне это нравится. Смотрим Еще королевский синий ...

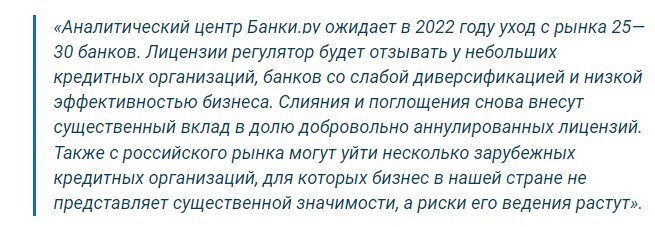

Греф убирает конкурентов............................

Греф сам выдает лицензии банкам. О каких конкурентах речь?

Да, хотелось бы поподробнее! ))

Как и во всех сферах экономики -- крупные предприятия пожирают мелкие, если те имеют приличную прибыль...

Банки, которые закрываются были созданы ещё ДО Грефа! Соответственно лицензии он им выдать ну никак не мог!

Конечно же не он лично, а Центробанк.

вообще то Греф это Сбербанк а Центробанк это Набиулина ...даже этого не знаете а в обсуждения лезете ..

Это точно!

Рейфтинг Сбера:

1

СберБанк

лицензия № 1481, Москва и обл.

38 631 723 561 38 812 535 226 −180 811 665 −0,47%

-180 811 665; -0,47%-это показатель убыточности Сбера. Если всё-таки устроят большой "шухер", то, не иначе Греф сошлётся на убыточность и сольётся. А ведь он первый в рейтинге банков! Информация с сайта "банки.ру"

Идёт передел ростовщического рынка, одни мародёры сжирают других ... А я со своими вкладами ничего делать не буду, так как они есть только в моём воображении ...

А я со своими вкладами ничего делать не буду, так как они есть только в моём воображении ...

В новом мировом порядке не предусмотрено множество банков.

Один на всю страну, и то много: если всем управляет ИИ, если всё уже оцифровано, а население сокращено и рассажено по (камерам) свои местам,- достаточно единого центра управления.

И надо один на всю страну, как было при СССР.

Режим идёт к этому одному крупному.

Ага, и лишиться всем сразу всех своих накоплений, как было перед развалом СССР.

А если банк председатель банка свалит за кордон со всем баблом? А если у банка отберут лицензию? Вот где прощай своё кровное.

Банк должен быть один - государственный. А у нас щас одни коммерческие.

Верно. Но сначала государство создать надо.

Чекистско-олигархическая верхушка не позволит этого сделать.

Здравствуйте, о каких банках идет речь? Вы почитайте обих лицензии, это финансовы организации с бановской деятельностью не имеющие ничего общего. Тоже самое как МФО, но все в нашей стране как обычн наплевать))))

Вас государство ещё мало "поимело"?

В данном случае, она и есть государство РФ.

Перед развалом СССР было всё сделано искусственно и вклады не у всех пропали , а только у населения . Откуда у многих властьимущих вдруг огромные деньги появились ?

Им, в конце девяностых, выдавали огромные беспроцентные кредиты "на развитие бизнеса"

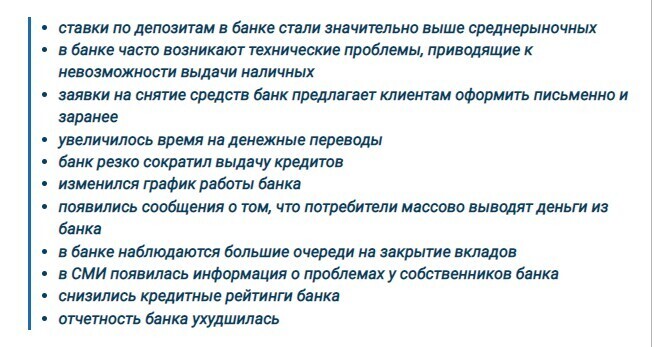

Одни банки лопнут , придут другие! Эта ниша пустовать не будет.

Они даже не лопнут, а сольются в один жирный

Что-то я чтобы появлялись новые банки

это конечно, только как людей обезопасить от финансовых потерь..

Закрывать банки - это очень даже полезно. Огурчики там, помидорчики, перчик.