Узнайте подробности о мерах поддержки, которые приняла Госдума. Пени снизили, а НДФЛ с материальной выгоды считать не придется. Появились новые льготы по НДС, прибыли и имущественным налогам.

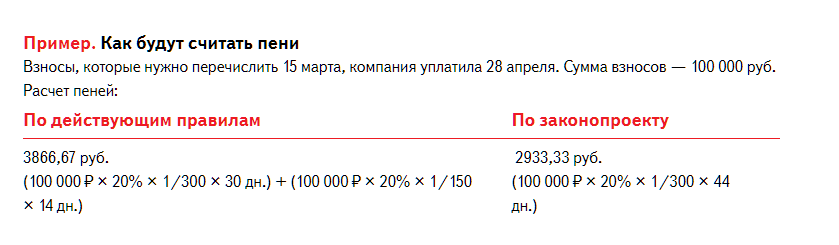

Пени вырастут, но не так сильно, как ожидалось

Пени за весь период рассчитают исходя из 1/300 ставки ЦБ за день. То есть компаниям не придется платить пени с 31-го дня просрочки по 1/150 ставки ЦБ за день, что составляет 49 процентов годовых (п. 4 ст. 75 НК). Планируется, что такие правила будут действовать в 2022 году с 9 марта, а также в 2023 году. Для ИП правила не изменятся — пени начисляют исходя из 1/300 ставки ЦБ в день.

Не придется повышать ставки по займам

Материальная выгода по займам в 2022 и 2023 годах не будет облагаться НДФЛ. В первоначальном тексте законопроекта говорилось только о займах, выданных работникам. В итоговом варианте закона эту фразу убрали. Следовательно, по любым займам считать НДФЛ с материальной выгоды не нужно. Более того, закон освобождает от НДФЛ материальную выгоду по займам, полученную в 2021 году. Также не понадобится рассчитывать НДФЛ с материальной выгоды при продаже взаимозависимым лицам имущества по цене ниже рыночной.

Получается, что на 31 марта НДФЛ с материальной выгоды рассчитывать не нужно. А налог, который компания уплатила за 2021 год, а также январь и февраль 2022 года, можно вернуть. Как это сделать, читайте в следующем номере журнала «Главбух».

Законопроект также устанавливает, что проценты по вкладам в банках, полученные в 2021 и 2022 годах, не будут облагаться НДФЛ.

Для договоров в валюте и у. е. расчет налога на прибыль изменится

Положительные курсовые разницы в 2022—2024 годах нужно будет определять не ежемесячно, а только на дату прекращения или исполнения требований или обязательств. Значит, компании не придется отражать в доходах положительную курсовую разницу по задолженности покупателя на последнее число месяца, если курс ЦБ на эту дату увеличился.

Для отрицательных курсовых разниц такие правила будут действовать в 2023—2024 годах. Таким образом, в 2022 году можно включать в расходы отрицательную курсовую разницу на последнее число месяца.

Авансы разрешат платить по фактической прибыли

Большинство организаций перечисляют в бюджет ежемесячные авансы, которые рассчитываются по прибыли предыдущего квартала. В условиях кризиса, когда выручка снижается, это невыгодно. Законопроект разрешает компаниям в 2022 году перейти на расчет авансов исходя из фактической прибыли. Сумму авансов к уплате в бюджет организация определит с учетом ранее начисленных авансов. Минус этого варианта в том, что декларацию по налогу на прибыль придется сдавать ежемесячно.

Если компания переходит на авансы по фактической прибыли с отчетного периода январь — март, понадобится сообщить об этом налоговикам не позднее 15 апреля. Если компания будет применять новый порядок позже, уведомьте инспекторов не позднее 20-го числа месяца, за который будете считать авансы по фактической прибыли. Например, чтобы считать авансы из реальной прибыли за период январь — апрель, уведомление нужно направить до 20 апреля включительно.

Еще два изменения по налогу на прибыль, которые планируют чиновники

1. Для российских организаций, которые проектируют и разрабатывают изделия электронной компонентной базы, электронной или радиоэлектронной продукции, в 2022—2024 годах будет действовать нулевая ставка по налогу на прибыль.

2. Если иностранный кредитор простит компании долг по договору займа или кредита, заключенному до 1 марта 2022 года, доход учитывать не нужно.

Больше компаний смогут не платить НДС

С 1 июля планируют ввести нулевую ставку для гостиниц и услуг по предоставлению мест для временного проживания в иных средствах размещения. Это значит, что такие компании не будут начислять НДС, но при этом смогут заявить вычеты, то есть возместить из бюджета входной налог. Такие правила будут действовать до 1 июля 2027 года. Чтобы подтвердить ставку, потребуется сдать налоговикам отчет о доходах от оказания услуг.

Также законопроект устанавливает нулевую ставку для услуг по предоставлению в аренду или в пользование объекта туристической индустрии. Ставка будет действовать, если объект ввели в эксплуатацию, в том числе после реконструкции, после 1 января 2022 года. Такие объекты включат в специальный реестр. Ставку можно будет применять в течение пяти лет, следующих за кварталом, в котором объект ввели в эксплуатацию. Чтобы подтвердить ставку, понадобится сдать налоговикам документ о вводе в эксплуатацию и договор на аренду или пользование объектом.

Новые субсидии работодателям

На заметку

Чиновники запланировали две новые меры поддержки работодателей (информация на сайте Правительства от 17.03.2022).

Первая льгота — субсидия компаниям, которые временно перевели работников на неполный рабочий день для перенастройки технологических цепочек. Сумма — один МРОТ в месяц на каждого такого сотрудника.

Вторая льгота — субсидирование переобучения работников, если необходимо изменить технологический процесс. Сумма — до 60 тыс. руб. на одного работника для переподготовки или переквалификации.

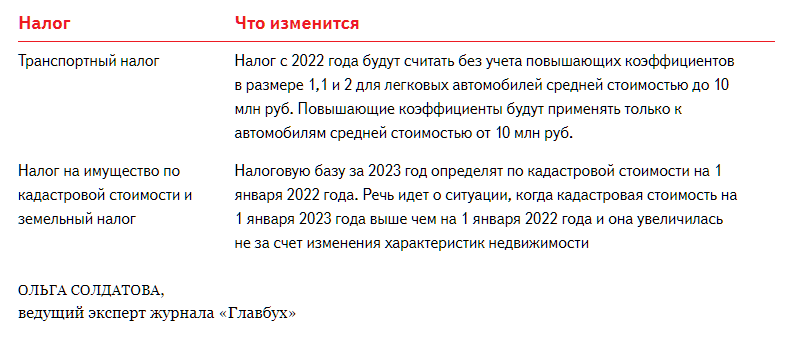

Что изменится по имущественным налогам

источник

5.4М

5.4М