Краткое содержание:

1. Введение.

2. Понятие самозанятый.

2.1. Правовая нормативная база.

2.2. Кто может применять НПД.

2.3. Налоговые ставки.

2.4. Регистрация самозанятым.

2.5. Ограничения для самозанятых.

2.6. Сотрудничество самозанятых.

3. Работа самозанятого по трудовому договору.

4. Документы для работы с заказчиком.

5. Устный договор с самозанятым.

6. Вид договора для работы с самозанятым.

7. Составление договора с самозанятым.

7.1. Основополагающие условия.

7.2. Порядок расчётов и обязанности.

7.3. Приём работ (услуг).

7.4. Ответственность сторон, штрафные санкции и обстоятельства непреодолимой силы.

7.5. Срок заключения договора.

7.6. Расторжение договора с самозанятым.

7.7. Элементы трудового договора.

7.8. Предложение (оферта).

7.9. Образец договора.

8. Акцепт договора удалённо.

9. Приложение к договору с самозанятым.

10. Предоставление документов самозанятым после заключения договора.

11. Перезаключение договора, если заказчик ИП переходит на НПД.

12. Действия заказчика при потере самозанятым своего статуса.

13. Итоги: работа с самозанятым по договору.

14. Обсуждение.

С лицами, применяющими налог на профессиональную деятельность (самозанятыми), проще и удобнее работать, чем с физическими лицами. Заказчик в данном случае освобождается от уплаты НДФЛ и страховых взносов, не отчитывается в ИФНС и ПФР.

С самозанятыми можно работать по договорам об оказании услуг (ст. 779 ГК РФ), они не отличаются практически от договоров с физическими лицами, но есть некоторые нюансы, речь о которых и пойдёт ниже.

Понятие "самозанятый"

Итак, самозанятые Э это лица, которые в первую очередь работают исключительно на себя без права найма себе работников. На свою деятельность применяют налог на профессиональный доход (НПД).

В таком режиме работают фрилансеры, репетиторы, бухгалтеры, юристы – в принципе любой, кто предоставляет свои услуги дистанционно или в очном порядке.

При этом самозанятые не могут поставлять товары и есть ограничения на другие виды деятельности, об этом чуть позже.

Правовая нормативная база

Деятельность самозанятых регулирует ФЗ «О проведении эксперимента по установлению специального налогового режима «Налог на профессиональный доход» от 27.11.2018 № 422-ФЗ.

Также при работе с лицами, применяющими НПД, обычно руководствуются частями 1 и 2 Гражданского кодекса РФ.

По некоторым вопросам даются разъяснения на уровне писем от ФНС и Минфина РФ.

Кто может применять НПД

В качестве самозанятого можно работать при следующих условиях (см. ст. 4, п. 5, ст. 5 ФЗ № 422 от 27.11.2018 г., Письмо Минфина РФ от 30.04.2021 № 03-11-11/33669):

1) являться гражданином РФ либо члена –-страны ЕАЭС (Армении, Казахстана, Белоруссии и Кирзиии);

2) общий доход за год должен составлять до 2,4 млн руб.;

3) без права найма работников в штат;

4) не вести деятельность, которая, согласно ФЗ № 422 от 27.11.2018 г., находится под запретом.

Налоговые ставки

Лица, применяющие НПД, платят только фиксированные налоги (см. ст. 10 ФЗ № 422 от 27.11.2018 г.):

- 4% с доходов, полученных от реализации товаров (работ, услуг, имущественных прав) физическим лицам;

- 6% с доходов, полученных от реализации товаров (работ, услуг, имущественных прав) ИП и юридическим лицам.

Из налогов самозанятых 37% отчисляется в ФОМС, а 63% – в бюджет региона РФ, где и зарегистрирован самозанятый.

Самозанятому нет необходимости вычислять налог, он автоматически определяется на основании сформированных чеков в приложении «Мой налог» в течение месяца. Если сумма дохода менее 100 руб., налог переносится на следующий месяц. Уведомление об оплате налога приходит до 12-го числа каждого месяца. В приложении также можно подключить автоплатёж для уплаты налога, но советую платить в «ручном» режиме. Не рекомендую пользоваться сторонними приложениями от банков, как правило там могут быть скрытые комиссии и ненужные опции, как понимаете, также на платной основе.

Налог необходимо заплатить до 25-го числа каждого месяца, конечно при наличии самого дохода. Например, налог за август необходимо заплатить до 25 сентября. В случае отсутствия доходов за отчётный месяц, налог не начисляется (см. п. 3 ст. 11 ФЗ N 422 от 27.11.2018 г.).

Регистрация самозанятым

Оформить статус самозанятого можно как через приложение «Мой налог», так и через личный кабинет налогоплательщика НПД на портале ФНС РФ.

Обращаться в ИНФС по месту проживания нет никакой необходимости. Время регистрации примерно 15 минут.

ИП также может перейти на статус самозанятого, сниматься с учёте не нужно. Совмещать же НПД с другими налоговыми режимами запрещено. После регистрации, ИП обязан уведомить ИФНС об отказе от налогового режима в течении 1-го месяца, в противном случае НПД аннулируют, а налоговый режим вернётся обратно. (см. пп. 7 п. 2 ст. 4 ФЗ N 422 от 27.11.2018 г., Письмо ФНС РФ от 10.01.2019 № СД-4-3/101@).

Оформить НПД можно также при регистрации ИП, выбирать другой режим не нужно, так как уже выбирали режим самозанятого.

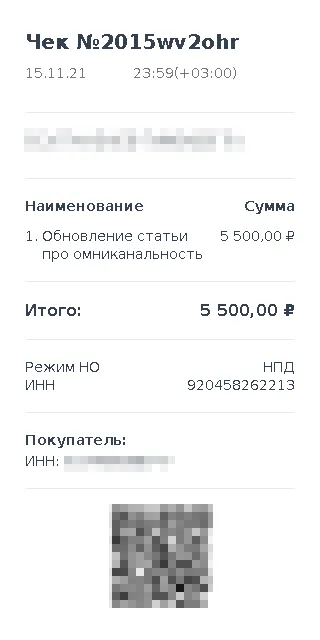

После получения средства свои услуги или работы, самозанятый обязан создать чек в приложении и отправить своему заказчику, данные в автоматическом режиме поступят в ИФНС. Чек можно отправить любым способом: по эл. почте, по ватцапу, на бумажном носителе, как пожелаете. Скрин чека сделайте и отправьте просто.

Ограничения для самозанятых

Самозанятые не могут заниматься следующими видами деятельности:

1) Заниматься перепродажей товаров;

2) Продавать подакцизные товары с обязательной маркировкой (сигареты, алкогольная продукция);

3) Заниматься добычей полезных ископаемых;

4) Запрещено работать по агентским договорам, договарам комиссии и поручения;

5) Сдавать по договору аренды нежилые помещения.

Сотрудничество самозанятых

Самозанятым разрешено работать с юрлицами, ИП и физлицами без статуса НПД.

Могут также оказывать друг другу свои услуги по договору или без него, достаточно сформировать чек. Договор не носит обязательный характер (см. ст. 421 ГК РФ).

Работа самозанятого по трудовому договору

Самозанятый может одновременно работать и по трудовому договору, но работодателя следует уведомить, что имеете статус НПД. С з/п работодатель платит НДФЛ и положенные взносы (ФСС, ПФР).

Под НПД не попадают доходы по договорам ГПХ от работодателей за последние 2 года, здесь взимается НДФЛ в размере 13%. То есть, Вы не можете оказывать свои услуги бывшему работодателю, как самозанятый в течении 2-х лет с момента увольнения (см. пп. 8 п. 2 ст. 6 ФЗ N 422 от 27.11.2018 г.).

Это сделано для того, чтобы работодатели не экономили на НДФЛ и страховых взносах, переведя работника например на НПД, за такие действия работодателя ждёт штраф и доначисления по налогам.

Документы для работы с заказчиком

Основным документом у самозанятого является сформированный чек. Каждый раз при оказании своих услуг чек следует создавать для уведомления ИФНС о своём доходе, а заказчик имеет право не начислять НДФЛ и взносы.

Наличие договора, здесь уже на усмотрение сторон, в течении заказчика и исполнителя. Самозанятый не обязан заключать с кем бы то ни было договор.

Но для гарантии оказания услуги либо получения денег за свою работу можете заключить договор об оказании услуг в простой форме. Если заказчик не заплатит за услуги, можно обратиться затем в суд для взыскания средств и потребовать еще неустойку или проценты за нарушение условий договора.

В договоре можете прописать все свои условия и требования, указать ответственность сторон и способы решения споров. Обязательно указать в договоре свои полные реквизиты. Уйти от условий договора не получиться, без него же есть риск, что заказчик либо исполнитель окажутся недобросовестными.

Устный договор с самозанятым

При этом договор может быть как письменным, так и устным (см. ст. 159 ГК РФ).

Устные сделки можно проводить, если их стоимость составляет не более 10 тыс. руб.

В спорных моментах подвердить свои расходы на основании чека либо устных договорённостей будет недостаточно, необходим договор и отдельный акт приёма-передачи (см. Письмо ФНС РФ от 30.10.2020 № АБ-4-20/17902@).

Если работа или услуга проходит через оферту-акцепт, договор в этом случае нет нужен.

Вид договора для работы с самозанятым

С самозанятым вполне пойдет договор ГПХ любого вида: о подряде, об оказании услуг, об авторском заказе / хранении. Типовой формы договора для НПД нет.

По договору одна сторона (исполнитель) обязуется выполнить услугу (работу), а другая сторона (заказчик) принять такую услугу и оплатить соответственно. Заказчиком может быть совершенно любое лицо и не зависит от правовой формы образования, даже между самозанятыми можно заключать подобные договора либо оказывать услуги.

Можно заключить смешанный договор, это когда документ может содержать в себе несколько соглашений одновременно. При этом услуги (работы) не должны попадать под запрещённую деятельность для НПД. (см. ст. 421 ГК РФ).

Возможно заключение договора на разовую услугу, проектное сотрудничество.

В договоре указывают предмет соглашения, объём работ, их стоимость, прописывают сроки и порядок выполнения, отдельным пунктом ответственность сторон и прочие условия.

Составление договора с самозанятым

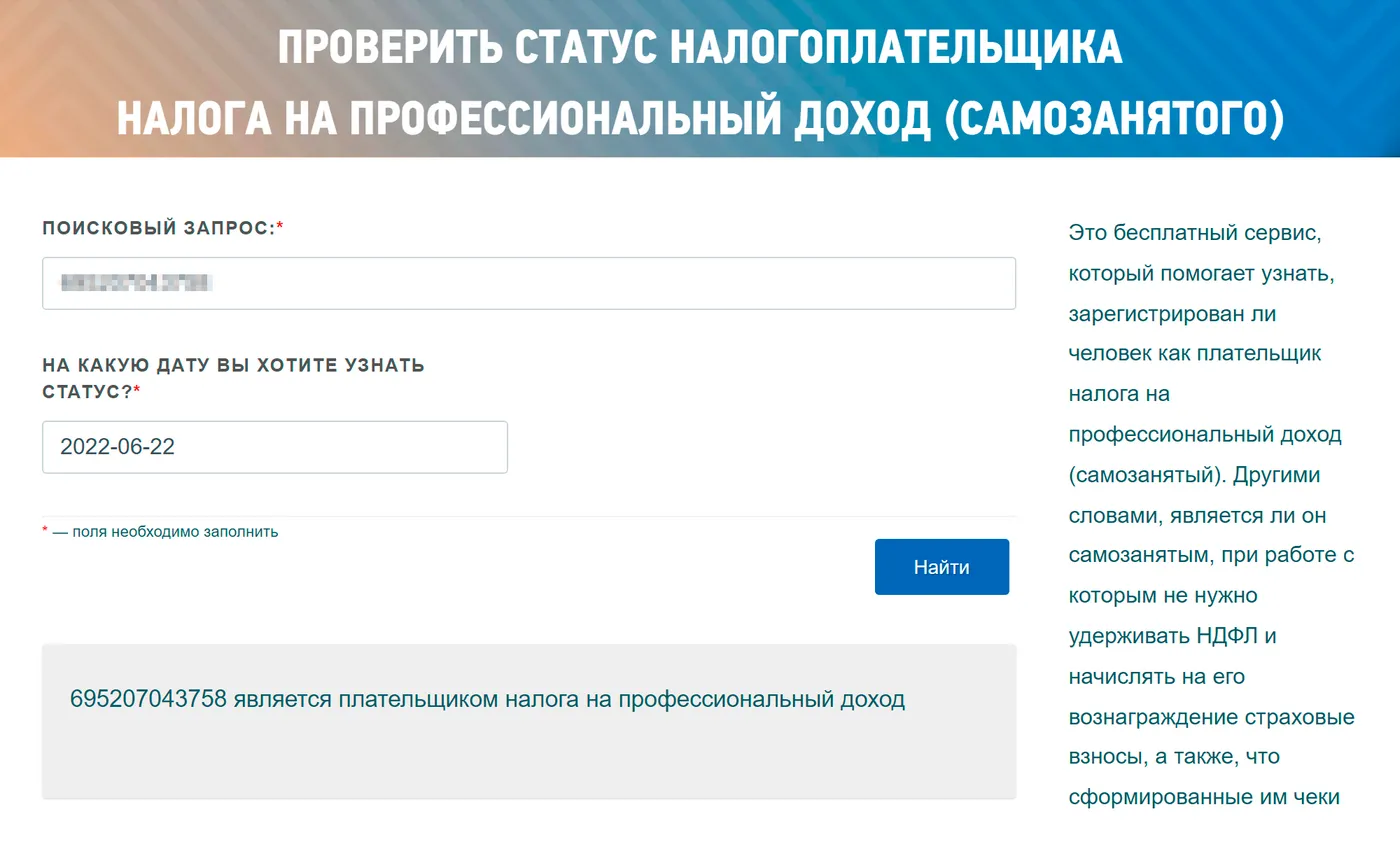

До заключения самого договора необходимо сперва проверить действительный статус самозанятого, потребуйте у лица справку о постановке на учёт НПД, её можно быстро сформировать через приложение«Мой налог», либо по номеру ИНН самозанятого проверить на портале ФНС РФ.

Данную проверку следует проводить каждый раз при совершении выплат самозанятому, так как он может легко снять свой статус НПД «в пару кликов» и стать обычным физлицом. Если обнаружится тот факт, что лицо больше не является самозанятым, заказчик обязан будет удержать НДФЛ и произвести страховые взносы.

Основополагающие условия

По договору исполнителем является лицо, применяющее НПД (самозанятый), что обязательно необходимо отметить в нём, данный факт освобождает например заказчика от уплаты лишних НДФЛ и взносов за исполнителя, а также не нужно будет предоставлять отчёт в ИФНС. При этом налог по договору платит только сам самозанятый, но никак не заказчик.

Порядок расчётов и обязанности

Средства по договору можно переводить абсолютно любым способом, это можеет быть:

1) наличными деньгами;

2) по выставленному счёту в банке;

3) на карточку самозанятого;

4) по номеру телефона самозанятого (деньги придут на карту, номер телефона к которой был привязан) или как говорят, по СБП (система быстрых платежей);

5) почтовым денежным переводом.

После получения оплаты за свои услуги, самозанятый сформировывает чек и отправляет заказчику. В случае отсутствия чека, заказчик не силах отчитаться за свои расходы перед ИНФС, в этом случае обязан будет начислить НДФЛ и взносы.

Чек не может заменить ни договор, ни акт приёма-передачи. В самом договоре следует прописать пункт про обязанность передачи чека и ответственность за нарушение условий договора. Здесь также можно указать размер штрафа до 50% от суммы платежа например, как санкция по договору. Также следует указать способ передачи чека: на бумажном носителе либо на эл. почту.

В случае, если самозанятый отказывается передать чеки, заказчик имеет право на обращение с жалобой в ИНФС. Налоговая проведёт проверку и обяжет самозанятого выдать чек заказчику. А если чеки не были сформированы, в первый раз будет штраф в размере 20% от суммы дохода (см. ст. 129.13 НК РФ).

Приём работ (услуг)

Для избежания различных споров в договоре можно прописать порядок приёмки работ, который подтверждается актом. Обязанности составлять акт нет, но для подтсраховки лучше оформить. Исполнитель подписывает акт и далее отправляет заказчику, который уже спокойно может учитывать свои расходы в дальнейшем.

В акте указывают полный объём работ и и их стоимость. Акт может зафиксировать нарушения сроков и недостатков в работе как правило, а также подтверждает, что между сторонами исключительно гражданско-правовые отношения.

Акт составляют по необходимости с учётом спефицики заключённого договора: например, работа может быть разбита на различные этапы, по выполнению каждой работы оформляют акт. Когда работы полностью завершены, составляется итоговый акт приёмки-передачи.

Ответственность сторон, штрафные санкции и обстоятельства непреодолимой силы

Помимо штрафов по предмету договора можно предусмотреть ответственность за недолжное уведомление заказчика о потере статуса самозанятого.

Если исполнитель получит средства за свои услуги, но потерял статус самозанятого, ИФНС обязана будет доначислить НДФЛ и взносы. При этом заказчика ждёт административная ответственность за просрочку уплаты налогов и несвоевременную подачу отчётности.

За нарушение договора можно указать обязанность исполнителя заплатить заказчику штраф в размере 50% от суммы платежа.

Срок заключения договора

Договор с самозанятым можно заключить на любой срок, по закону нет никаких периодов, здесь полная свобода действий. Исполнитель должен уложиться в данные сроки..

Расторжение договора с самозанятым

Договор можно расторгнуть в одностороннем порядке, также по соглашению сторон либо в судебном порядке. В случае одностороннего расторжения, одна сторона выплачивает другой стороне компенсацию.

При обоюдном желании стороны оформляют соглашение, как они пропишут весь порядок расторжения, этим они и будут руководствоваться в данном случае.

Элементы трудового договора

Договор не может содержать признаки и элементы трудовых отношений, а именно:

работа по рабочему (установленному) графику, матответственность, фиксированная заработная плата, премии и прочее. Заказчика ждёт штраф и претензии по налогам.

Предложение (оферта)

Для работы с самозанятым модет подойти и простая оферта. Одна сторона создаёт форму договора установленного образца, а другая сторона может отказаться либо принять.

Образец договора

Как таковых типовых образцов договора нет. Можно пользоваться абсолютно любой формой договора об оказании услуг (см. ст. 779 ГК РФ). Не вижу смысла прикреплять форму договора.

Акцепт договора удалённо

Договор можно заключить дистанционно, обменявшись допустим копиями документов по эл. почте. В договоре пропишите пункт, что стороны признают юридическую силу копий документов наравне в бумажной версией, а также указать адреса эл. почт сторон (см. п. 2 ст. 434 ГК РФ).

Также можно обменяться договорами с использованием электронной квалифицированной подписи. Данный способ если применяете, также укажите в договоре.

Договор считается заключённым при выполнении условий:

1) Содержание договора можно воспроизвести на материальном носителе, т.е. электронный вариант не был изменён и не вносились изменения с момента его заключения;

2) По подписи, аналогу либо способу обмена документами можно установить, кто именно заключил данную сделку.

Приложение к договору с самозанятым

Приложение позволяет расширить и уточнить некоторые моменты договора, но не изменить его.

Приложение неразрывно должно быть связано с заключённым договором. В заглавии приложения указывают обычно отсылки на номер и дату заключения договора. Составляется в простой письменной форме.

Предоставление документов самозанятым после заключения договора

1. Чеки.

После получения средств за свои услуги, самозанятый обязан сформировать чек и передать заказчику. Необходим для бухгалтерии заказчика и предоставления отчёта в ИФНС.

2. Акты приёмки-передачи.

Подтверждают факт принятия работ и оплаты заказчиком. Акт необходим при различных спорах сторон.

3. Счета.

Лица, применяющие НПД, могут принимать от заказчиков средства любым способом:

наличкой, на карточку, на банковский счёт. Обязанность самозанятого вовремя сформировать чек для отчётности по доходам в ФНС. При этом самозанятый не обязан выставлять счёт, он необходим только организациям для налогового учёта.

Перезаключение договора, если заказчик ИП переходит на НПД

Если заказчик в лице ИП перешёл на статус НПД, то переоформлять договор нет никакой надобности (п. 3 письма ФНС РФ от 20.02.2019 № СД-4-3/2899@).

Договор перезаключают при существенных изменении условий договора (например, стоимость услуг).

Переход с ИП на НПД не является существенным условием в данном случае.

Действия заказчика при потере самозанятым своего статуса

ФНС может аннулировать статус НПД по различным причинам, например превышение дохода в 2,4 млн руб. за год (см. п. 15, 19 ст. 5 ФЗ N 422 от 27.11.2018 г., п. 10 Письма ФНС РФ от 20.02.2019 № СД-4-3/2899@).

Для сокращения рисков заказчик должен проверять перед каждой выплатой статус НПД у исполнителя. Если статус потерян, доначислить НДФЛ и взносы.

Итоги: как работа с самозанятым по договору

1) Для работы с лицом, применяющим НПД можно заключить простой договор об оказании услуг. Услуги (работы) не должны попадать в перечень запрещённой по закону видам деятельности для НПД;

2) Перед заключением договора проверить у исполнителя статус НПД;

3) Договор с самозанятым не должен содержать признаки трудовых отношений;

4) В договоре обязательно указать, что исполнитель является лицом, применяющим НПД, отдельно прописать обязанность о предоставлении чеков самозанятым и уведомлении заказчика в случае утери статуса НПД, на своё усмотрение указать штрафные санкции для сторон;

5) Договор можно заключить дистанционно, если такая возможность предусмотрена в нём.

Если Вам понравилась публикация, ставьте лайк, комментируйте и подписывайтесь. Спасибо!

⚖️Юрист, правозащитник, самозанятый, автор юридического проекта «Lex et Vita», лауреат первой юридической премии МААТ-2021 в номинации «Лучший юрист по мнению пользователей», организованной Юридической социальной сетью 9111, автор более 500 публикаций по различным правовым вопросам.

Юридические услуги и консультации физическим и юридическим лицам.

Работаю по гражданскому, семейному, трудовому, военному, миграционному, налоговому, конституционному, административному праву.

Знание португальского права.

Дистанционно по России и зарубежью, имеется опыт решения заграничных вопросов (для постоянно проживающих за рубежом), возможен личный выезд в ближайшие регионы по договорённости.

В личных сообщениях консультации оказываются на платной основе, индивидуальный подход к каждому клиенту, любая степень сложности вопроса. Беру в работу только после изучения дела.⚖️

📜 Стоимость услуг просьба уточнять у юриста, но не менее 3000 руб.

➡️Профиль на сайте 9111.ru: www.9111.ru/id-lex_et_vita/

➡️Группа в ВК: www.vk.com/lex_et_vita/

➡️Личный сайт: http://lex.et.vita.tilda.ws/

➡️Эл. почта: lex_et_vita@mail.ru

➡️Ватцап: https://api.whatsapp.com/send/?phone=79531889084

➡️Телеграм: https://t.me/lex_et_vita

➡️Instagram: https://instagram.com/lex.et.vita

46.7к

46.7к

Не понимаю, почему с такими статьями вы не в первых рядах. Очень хорошая подача материала

Спасибо. Не знаю)))) видимо другой контингент

Спасибо за информацию

Благодарю за комментарий.

Благодарю Вас за интересную публикацию!)

Спасибо большое Вам!!!

Спасибо за полезную статью!!!

Благодарю за интерес.

спасибо, актуально!

Благодарю за интерес.