За последние три десятилетия не было недостатка в компаниях с интересными идеями по решению очень специфических проблем хранения и поиска данных, связанных с высокопроизводительными вычислениями в той или иной форме. Многие из них собрали тонны денег, и большинство из них были съедены платформенными инкумбентами, такими как Dell, IBM и Hewlett Packard Enterprise, которым отчаянно нужно что-то новое для продажи каждые пару лет.

За последние три десятилетия не было недостатка в компаниях с интересными идеями по решению очень специфических проблем хранения и поиска данных, связанных с высокопроизводительными вычислениями в той или иной форме. Многие из них собрали тонны денег, и большинство из них были съедены платформенными инкумбентами, такими как Dell, IBM и Hewlett Packard Enterprise, которым отчаянно нужно что-то новое для продажи каждые пару лет.

Однако мы не видели, чтобы одна из этих компаний вырвалась из стаи и сделала то, что сделала EMC со своими дисковыми массивами Symmetrix RAID 5 или Network Appliance со своим одноименным сетевым хранилищем NFS в 1990-х годах. А это значит, что они достаточно быстро зарабатывают большие деньги, а затем отвлекают изрядную их часть в нижнюю линию, что способствует дальнейшему росту и приобретениям, которые поддерживают их актуальность.

Почему же, задаемся мы вопросом, такие новаторы в области хранения данных, как Nutanix, пионер гиперконвергентных систем хранения данных, и Pure Storage, один из пионеров массивов на основе флэш-памяти, так дорого обходятся, продавая свои продукты и разрабатывая новые, что в лучшем случае они получают номинальную прибыль, а в худшем - огромные убытки? Что дает? Или, точнее, что происходит?

Это вызывает недоумение, и, возможно, это результат прямого решения проблемы разнообразия потребностей в хранении данных с точки зрения типов файлов и объектов, размеров, производительности и емкости - и над этим стоит задуматься, поскольку вычислительные системы уходят от однородности вычислительной платформы X86 в сторону все более широкого спектра специфических вычислений. Возможно, сам акт совместного проектирования аппаратного и программного обеспечения для достижения конкретной цели означает, что все вычислительные системы и системы хранения данных будут стремиться к чему-то меньшему, чем основной, однородный рынок.

Конечно, некоторые ниши будут больше, чем другие. Но благодаря чудесам серийного производства - или, в данном случае, уменьшению объемов - все будет стоить дороже в расчете на единицу продукции, чем могло бы быть. Но, будучи пригодными для использования по назначению, все будет обеспечивать лучшую производительность, соотношение цена/производительность и производительность на ватт для очень специфических задач.

Сложность для системных архитекторов будет заключаться в определении цели и нахождении соответствия, а для этого однородные вычислительные системы, системы хранения данных и сети не требуют от ИТ-организаций много времени. Создание рабочих процессов в специфических для конкретной области вычислительных системах, системах хранения и сетях будет самым сложным моментом в будущем.

Именно с учетом всего этого мы размышляем о финансовых результатах Nutanix и Pure Storage и о том, как они сравниваются и контрастируют с новичками эпохи доткомов, EMC и NetApp. И как другие пионеры в области хранения данных на арене HPC - на ум сразу приходят Vast Data, WekaIO и Qumulo - могут оказаться в финансовом плане.

Мы не знаем, как обстоят финансовые дела у Vast Data, WekaIO и Qumulo, за исключением некоторых намеков со стороны их высшего руководства. Мы искренне надеемся, что в новом году они подадут документы в Комиссию по ценным бумагам и биржам США, чтобы мы могли взглянуть на их документы S-1 и узнать, каковы были их доходы и расходы за последние несколько лет. Было бы интересно узнать, как эта следующая волна поставщиков систем хранения данных справляется с ростом доходов и более устойчивым и быстрым продвижением к положительному денежному потоку и - если вы можете себе это представить - реальной устойчивой прибыли.

Мы по-прежнему настроены скептически, но надеемся на успех.

Взрывы из прошлого

Люди, работающие в сфере хранения данных, говорят, что они - следующая EMC или следующая NetApp, и мы понимаем, как однажды заметил Генри Дэвид Торо, что вы попадаете только в то, во что целитесь, так что лучше целиться высоко. Но, насколько мы можем судить, единственными компаниями, которые могут стать следующими EMC или NetApp, могут быть Amazon Web Services, Google Cloud или Microsoft Azure. Да и то с большой натяжкой. Условия на рынке три десятилетия назад и сейчас настолько разные, что мы начинаем верить, что не может быть следующей EMC или NetApp.

Давайте взглянем на историю и некоторые цифры

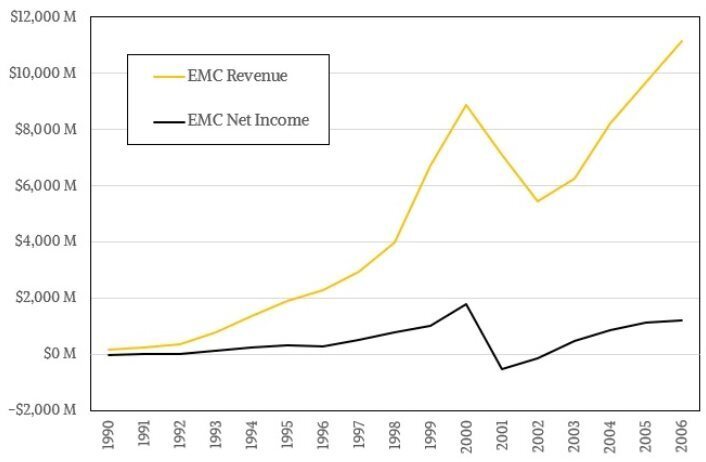

Компания EMC была основана в далеком 1968 году как производитель клонированной памяти, и хотя она добилась определенных успехов в этом, а также в производстве клонированных дисковых массивов хранения данных для мэйнфреймов и миникомпьютеров IBM, по-настоящему интересными для EMC стали события в начале 1990-х годов, когда она приняла к сердцу статью о дисковых массивах RAID, написанную в декабре 1987 года Дэвидом Паттерсоном, Гартом Гибсоном и Рэнди Кацем из Калифорнийского университета в Беркли, и создала линейку массивов хранения данных Symmetrix.

Линейка Symmetrix появилась как раз в тот момент, когда наступил пик мейнфреймов IBM, и Big Blue взимала огромные деньги за обработку и хранение данных. Появление машин Symmetrix также совпало с появлением промышленных Unix-систем для работы с системами обработки транзакций и базами данных - рабочими нагрузками, которые ранее выполнялись на больших мэйнфреймах. EMC была пионером в области RAID-систем хранения коммерческого класса и подняла волну сетей хранения данных, сделав на этом пути бесчисленное множество приобретений.

В какой-то момент, во время бума Dot Com, рыночная капитализация EMC составляла более 200 миллиардов долларов, и это было больше, чем даже у Sun Microsystems (также плывущей на волне коммерческого Интернета) и General Motors (определенно не делающей этого). Это была большая рыночная капитализация для того времени, и она была вполне заслуженной, учитывая, сколько систем хранения данных продавала EMC. Взгляните на это:

В 1990 и 1991 годах EMC возилась с RAID-массивами, но когда в 1992 году появилась Symmetrix, компания стала совершенно другой. Как будто она перешла в режим скрытности и венчурно профинансировала начало новой жизни. Доходы в 1993 году выросли более чем в два раза и составили 782 миллиона долларов, а чистый доход увеличился в 3,4 раза и составил 127 миллионов долларов. Доходы продолжали расти до 2001 года, когда бум Dot Com Boom пошел на спад, а затем компания немного сбавила обороты для перезагрузки и начала расширяться за пределы своей флагманской линейки Symmetrix, приобретая Data General, Isilon, Data Domain, XtremIO, ScaleIO и множество поставщиков программного обеспечения для систем хранения данных в течение следующих двух десятилетий. (И, конечно же, VMware.) За исключением двух неудачных лет, когда первая волна коммерческого Интернета пошла на спад, EMC удалось обеспечить от 15 до 20 процентов выручки, как только массивы Symmetrix и их последователи стали движущей силой бизнеса.

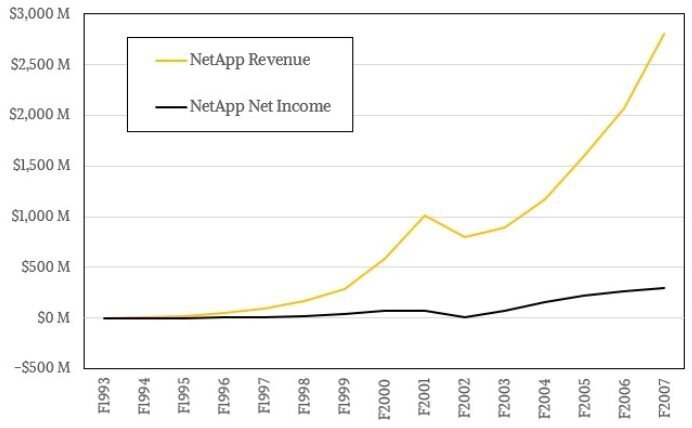

Теперь давайте посмотрим на компанию Network Appliance, известную как NetApp. Компания была основана в 1992 году Дэвидом Хитцем, Джеймсом Лау и Майклом Малкольмом, и в 1993 финансовом году, закончившемся в апреле того года, она не имела доходов и зафиксировала убыток в размере 836 000 долларов, поскольку готовила свой продукт к выходу на рынок. В 1994 финансовом году компания зафиксировала убыток в размере $1,8 млн. против $2,2 млн. в продажах своих NFS-филеров, в 1995 финансовом году убыток составил $4,8 млн. против $14,7 млн. в продажах, а затем она пустилась в бега, поднимаясь по кривой доходов до 2006 финансового года и в большинстве случаев получая от 11% до 14% доходов на нижнюю строку в течение первых десяти лет продаж.

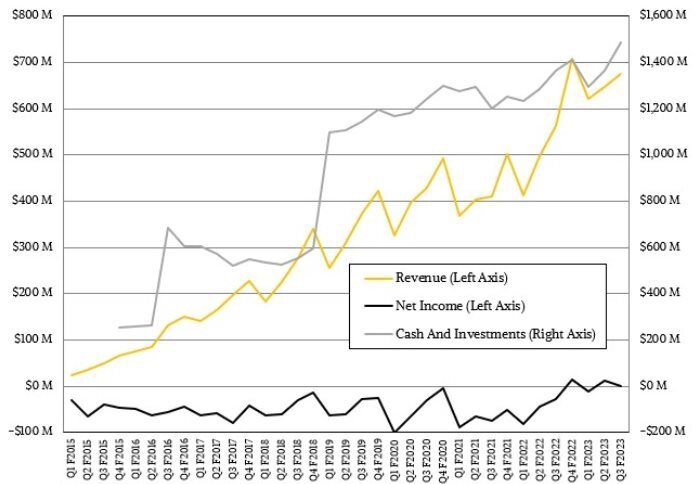

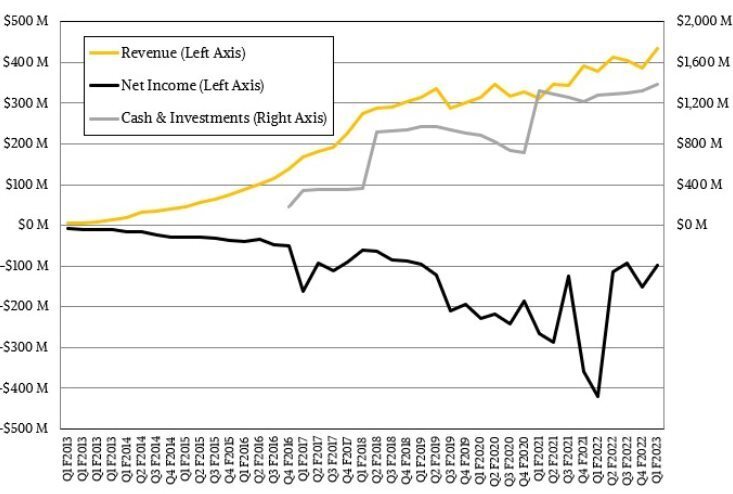

Этот период компенсируется двумя годами подъема EMC с 1992 по 2004 год, и в обоих случаях он примерно аналогичен периоду с 2011 по 2022 год, когда и Nutanix, и Pure Storage наращивали обороты. У нас нет данных о продажах ни Pure Storage, ни Nutanix вплоть до 2011 года. Данные по Pure Storage начинаются с апреля 2014 года, то есть с того момента, когда компания объявила о своем первичном размещении акций в октябре 2015 года. Данные по компании Nutanix, которая объявила о своем IPO годом позже, в сентябре 2016 года, относятся к октябрю 2012 года.

В любом случае, кривые доходов похожи, но доходы обеих компаний в основном красные, а не черные. И это беспокоило нас на протяжении многих лет, как хорошо известно читателям The Next Platform.

Вот данные о выручке и доходах Pure Storage:

А вот данные о доходах и поступлениях Nutanix:

Нас беспокоит тот факт, что эти компании потратили столько денег на продвижение своих продуктов за последние дюжину лет и до сих пор не являются прибыльными - и, похоже, не могут встать на путь повторения того, что EMC и NetApp смогли сделать в свои параллельные годы. Когда мы только начинали освещать деятельность этих компаний, мы никогда бы не подумали, что такое может случиться. Почему Nutanix и Pure Storage оказалось намного сложнее, чем EMC и NetApp. Почему NetApp было намного сложнее, чем EMC, и почему Nutanix намного сложнее, чем Pure Storage?

На последний вопрос ответить проще. EMC продавала высококлассные RAID-хранилища, а затем высококлассные SAN-хранилища и играла на консолидации и производительности, что привлекает предприятия. Pure Storage продает высококлассные флэш-хранилища, способные работать с блоками, объектами и файлами, а также играет на консолидации и производительности, что привлекает предприятия. У NetApp были проблемы с масштабируемостью, как и у всех NFS-и SMB-филеров, и это в определенной степени ограничивало ее привлекательность для высокопроизводительных вычислительных нагрузок, которые мы отслеживаем, и хотя Nutanix имеет отличную конвергентную платформу хранения, которая объединяет виртуальные хранилища, вычисления и сети, экономные центры HPC никогда не построят на ее основе суперкомпьютер. Это хорошая платформа для консолидации корпоративных рабочих нагрузок Windows Server и Linux. И, как выясняется, лишь относительно небольшая часть потенциальных предприятий, которые могли бы использовать Nutanix, решают это сделать.

Нынешнее время также является более сложным для всех стартапов и новичков в области хранения данных в другом отношении.

Насколько нам известно, ни один крупный производитель облачных решений не покупает Nutanix или Pure Storage, или WekaIO, или Vast Data, или Qumulo, если уж на то пошло, ничего представительного в их огромных эксабайтах хранения. Они создают свои собственные хранилища, часто создают свои собственные файловые или объектные системы. Они покупают только тогда, когда это необходимо. Meta** Platforms покупает системы Nvidia DGX-A100, сети InfiniBand и флэш-память Pure Storage для исследовательского суперкомпьютера, как мы думаем, потому что в наличии было мало GPU, и Meta** Platforms оказалась в затруднительном положении из-за своего желания использовать только серверы и хранилища, соответствующие OCP.

В конце концов, 2010-е годы не были и 2020-е годы не являются бумом Dot Com, когда каждый стартап и каждый действующий игрок отрасли покупал кучу Unix-серверов, обычно от Sun Microsystems, но иногда от Hewlett Packard или IBM, базу данных Oracle и либо массивы EMC Symmetrix, либо файловые системы NetApp (или и то, и другое). Половина вычислительных мощностей и мощностей хранения данных в мире приобретена восемью компаниями, которые в основном разрабатывают собственное оборудование, заказывают его сборку и пишут собственное системное программное обеспечение. Таким образом, общий адресуемый рынок составляет лишь половину того, чем он кажется. К тому же, что еще хуже, каждый день все больше и больше компаний начинают использовать облачные технологии, что приводит к смещению вычислительных систем и систем хранения данных в этом направлении.

Pure Storage удалось привлечь более 11 000 клиентов, а Nutanix - более 23 000, но прирост каждый квартал относительно невелик - в два раза больше для последней, чем для первой. Однако за последние двенадцать месяцев компания Pure Storage действительно является прибыльной: объем продаж составил $2,65 млрд, увеличившись на 34,3%, а чистая прибыль - $14 млн (это гораздо лучше, чем убыток в $207 млн за предыдущие двенадцать месяцев). Чтобы добраться до этой точки, потребовалось много времени, и вы можете быть уверены, что руководство компании хочет добиться гораздо больших результатов. Но нам трудно поверить, что Pure Storage когда-нибудь сможет стать такой же крупной и прибыльной компанией, какой была молодая EMC.

Показатели Nutanix также движутся в правильном направлении, но база доходов и рост доходов намного меньше, а потери все еще довольно велики. За последние двенадцать месяцев продажи Nutanix составили $1,64 млрд, увеличившись на 12%, а убыток составил $458 млн, что намного лучше, чем убыток в $1,19 млрд, который компания зафиксировала за предыдущие двенадцать месяцев, начиная с первого квартала 2022 финансового года, закончившегося в октябре 2021 года.

Nutanix располагает 1,39 млрд долларов наличными, а Pure Storage - 1,49 млрд долларов, поэтому они могут переждать некоторые экономические штормы, если они придут к нам. Но обе компании должны быть экономными и по-прежнему инвестировать в будущие продукты и стимулировать продажи, если они хотят стать по-настоящему и стабильно прибыльными.

Пусть следующему раунду новаторов в области хранения данных будет легче. Qumulo - это буквально продолжение создателей Isilon OneFS, а Vast Data продает массивы all-flash, которые хорошо масштабируются (в отличие от NetApp) и которые высоко развевают знамя NFS для рабочих нагрузок HPC и AI. WekaIO продает параллельную файловую систему, которая поддерживает рабочие нагрузки HPC и AI и является своего рода последователем Lustre и GPFS, но также поддерживает протоколы POSIX, NFS, SMB и S3.

Посмотрим. Мы по-прежнему настроены скептически, но надеемся - как обычно.

источник

За последние три десятилетия не было недостатка в компаниях с интересными идеями по решению очень специфических проблем хранения и поиска данных, связанных с высокопроизводительными вычислениями в той или иной форме. Многие из них собрали тонны денег, и большинство из них были съедены платформенными инкумбентами, такими как Dell, IBM и Hewlett Packard Enterprise, которым отчаянно нужно что-то новое для продажи каждые пару лет.

За последние три десятилетия не было недостатка в компаниях с интересными идеями по решению очень специфических проблем хранения и поиска данных, связанных с высокопроизводительными вычислениями в той или иной форме. Многие из них собрали тонны денег, и большинство из них были съедены платформенными инкумбентами, такими как Dell, IBM и Hewlett Packard Enterprise, которым отчаянно нужно что-то новое для продажи каждые пару лет.