Более рискованные классы и сегменты активов могут предложить привлекательные вознаграждения.

Основные выводы

Акции — мой лучший выбор по классу активов на 2023 год, отчасти на основе динамики оценки, которая исторически указывала на лучшие шансы на рост, чем на снижение.

Акции с высокой волатильностью могут превзойти по доходности другие группы акций за год благодаря сочетанию низких оценок и прошлых результатов акций с высокой волатильностью в периоды, когда опережающие экономические индикаторы ослабевали.

Акции развивающихся рынков потенциально могут стать опережающим регионом при условии, что доллар США продолжит слабеть по отношению к другим валютам.

Акции со средней капитализацией могут превзойти акции компаний с большой капитализацией в 2023 году, поскольку плохие фундаментальные показатели, по-видимому, в значительной степени учтены в цене по состоянию на начало января.

Материалы, особенно металлы, выглядят даже лучше, чем энергия, в начале 2023 года, основываясь на поддерживающих оценках и прошлых результатах этой отраслевой группы в периоды более слабых производственных данных.

Здравый смысл указывает на множество причин, по которым инвесторы могут захотеть сохранять осторожность в начале 2023 года, включая перевернутую кривую доходности, вероятность рецессии, ястребиную позицию ФРС, войну в Европе и тенденцию к пересмотру доходов в сторону понижения. К этому добавляется сохраняющаяся неопределенность в отношении будущего уровня инфляции.

Хотя я осознаю эти и многие другие риски, мой подход заключается в том, чтобы смотреть на рыночные данные через призму историка. Когда я делаю это, я вижу, что большинство опережающих экономических и рыночных индикаторов, которые я отслеживаю, продолжают снижаться. Исторически сложилось так, что чем ниже эти цифры, тем выше шансы на будущий рост рынка — не потому, что цикл новостей улучшается, а потому, что рынки учитывают так много негатива.

По этой причине я считаю, что уже слишком поздно быть медвежьим на рынках. В начале 2023 года я ищу оптимистичные идеи по классам активов, коэффициенту акций, рыночной капитализации, регионам и группам секторов/отраслей, ища ситуации, в которых, как я полагаю, фундаментальные факторы сильно обесценивают спад. Основываясь на этом анализе, некоторые из лучших потенциальных возможностей, которые я вижу, находятся среди сильно отстающих сегментов 2022 года.

1. По классам активов: акции могут вырасти

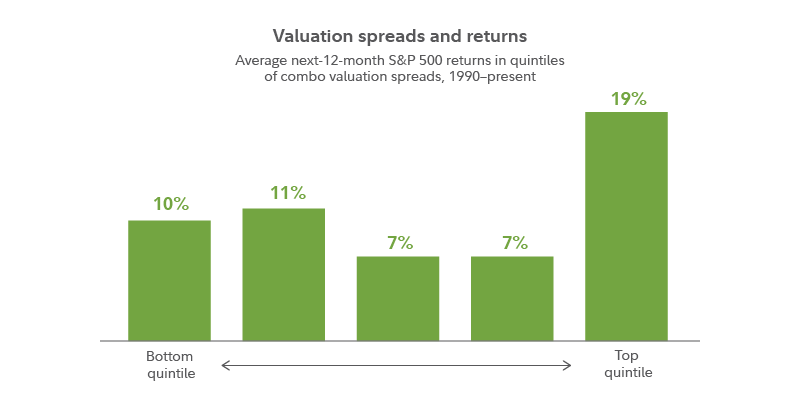

Сохранение курса акций может быть разумным шагом в 2023 году, отчасти потому, что оценочные спреды, которые измеряют разницу в оценке между самыми дорогими и наименее дорогими акциями, выглядели исторически широкими в конце 2022 года, недавно достигнув верхнего квинтиля. Уровень, которого не было с 2020 года и только один раз после глобального финансового кризиса. Возвращаясь к 1990 году, этот квинтиль давал более высокую среднюю доходность, чем любой другой.

Не менее важно и то, что этот квинтиль спреда оценки давал более высокое соотношение риска и вознаграждения, измеряемое диапазоном положительных и отрицательных результатов, несмотря на самые низкие шансы на положительный рост прибыли.

Тенденции к снижению доходов по-прежнему вызывают беспокойство у многих инвесторов, хотя, возможно, и не должны. Взгляд на показатели индекса S&P 500 начиная с 1963 года показывает, что акции росли в 65% случаев в течение следующих 12 месяцев, когда совокупная прибыль сокращалась. 1 Чем ниже доходность за предыдущий год, тем выше вероятность роста рынка в следующем году. Это связано с тем, что акции часто заранее обесценивают плохие новости.

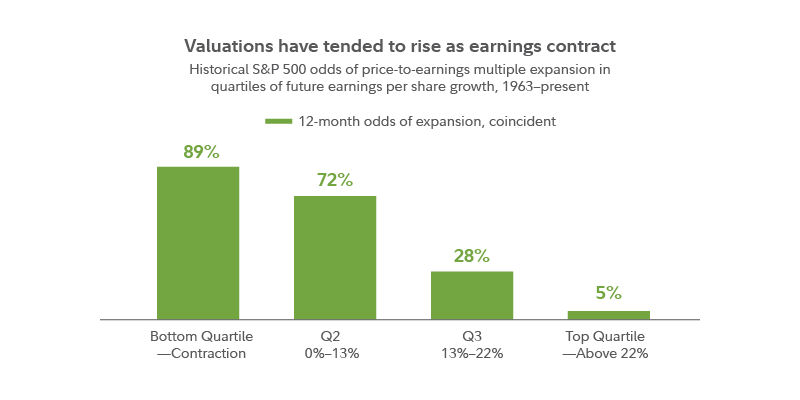

Когда тенденции доходов ухудшаются, мультипликаторы, такие как отношение цены к прибыли, часто увеличиваются, чтобы смягчить удар. Еще раз возвращаясь к 1963 году, мультипликаторы увеличивались в 89% 12-месячных периодов, когда доходы сокращались в предыдущем году. При форвардной прибыли примерно в 15 раз мультипликаторы для S&P 500 на конец 2022 года соответствовали оценкам, которые наблюдались в прошлом, когда прибыль сократилась в предыдущем году. Они не выглядели исторически высокими.

Наконец, я считаю снижение цен на сырую нефть более чем на 20% во второй половине 2022 года обнадеживающим признаком для акций в 2023 году. Я считаю, что это может привести к улучшению потребительских расходов и, в некоторых случаях, к снижению затрат, которые еще предстоит полностью отразить в ежеквартальных отчетах о прибылях и убытках. Возвращаясь к 1970 году, индекс S&P 500 приносил в среднем 14% прибыли в течение 12 месяцев после 20%-го снижения цены на нефть. 2 Конечно, отсюда могут вырасти и цены на энергоносители. Мы будем внимательно следить за ценами на энергию в течение всего года.

2. По фондовому фактору: волатильность может превзойти

Акции с более высокой волатильностью могут стать лидерами, если мы увидим тенденцию к росту акций в целом. Волатильность не была хорошим фактором, которым можно было бы владеть с течением времени. В долгосрочной перспективе его доходность была примерно на уровне рынка, но с большим риском. Тем не менее, волатильные акции в индексе S&P 500 выросли после периодов, когда их оценка была особенно низкой по сравнению с более широким рынком. С 1991 года, когда коэффициент волатильности находился на самых низких 40% от своего исторического диапазона, он в среднем опережал рынок на 3,6% в течение следующих 12 месяцев. 3

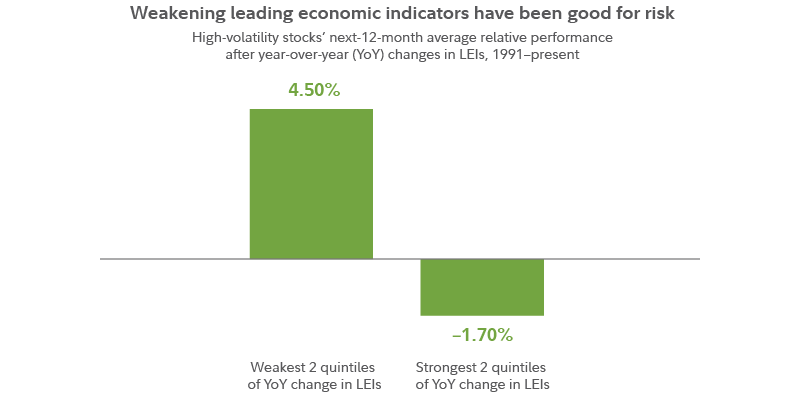

Многие инвесторы утверждают, что нет смысла покупать акции с высокой волатильностью, которые имеют тенденцию быть цикличными (или экономически чувствительными), потому что опережающие экономические индикаторы (LEI) ослабли. Эта логика может показаться убедительной, хотя она и не согласуется с историей. Когда годовое изменение кодов LEI было наихудшим (нижние 40% исторического диапазона), волатильность превзошла рынок в целом на 4,5% в течение следующих 12 месяцев.

Циклические акции с более высокой волатильностью также показали хорошие результаты после прошлых периодов ужесточения кредитных спредов. Примечательно, что спреды с поправкой на опционы расширились до максимума 2022 года в октябре, а затем сузились в четвертом квартале 2022 года.

3. По рыночной капитализации: акцент на акции со средней капитализацией.

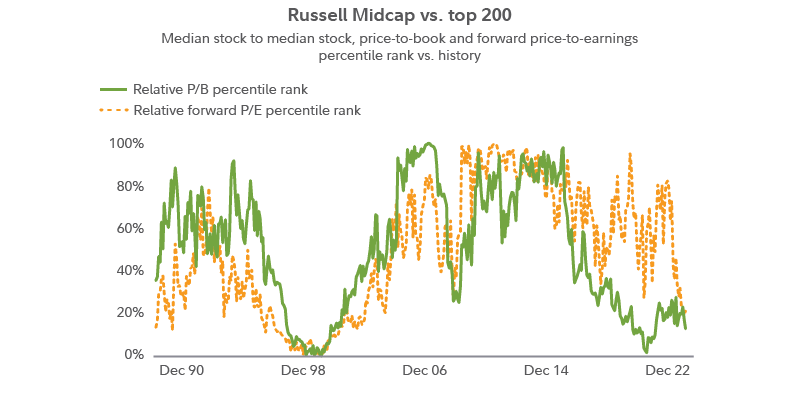

Акции со средней капитализацией представляют собой потенциальную возможность со значимой оценочной поддержкой, основанной на двух различных показателях: как относительная цена к балансовой стоимости, так и относительная цена к прибыли акций со средней капитализацией по сравнению с акциями с большой капитализацией находятся на уровнях нижнего дециля, которых не было с тех пор. начало 2000-х.

Основы средних капиталовложений в настоящее время, по любым меркам, хуже, чем у крупных, хотя исторически это не имело большого значения, поскольку средние капитализации с относительно плохими фундаментальными показателями по-прежнему преуспевали во многих прошлых периодах.

Оценка была гораздо более предсказуемой, чем основные принципы. Возвращаясь к 1990 году, каждый квартиль более низкой относительной оценки по сравнению с общим S&P 500 пропорционально увеличивал шансы на опережение компаний со средней капитализацией по сравнению с высокой капитализацией. На уровнях верхнего квартиля шансы и альфа выглядят убедительно для меня. Иными словами, плохие фундаментальные показатели, вероятно, будут учтены в цене.

4. По регионам: наблюдение за развивающимися рынками

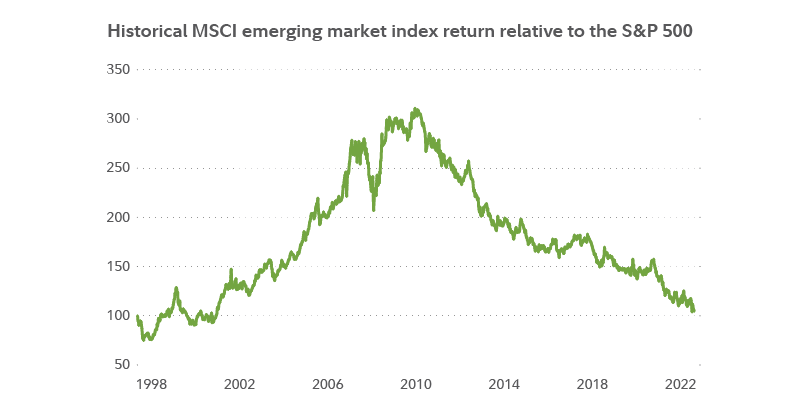

Акции развивающихся рынков (EMs) демонстрируют потенциал для того, чтобы стать регионом с высокими показателями, в зависимости от относительной динамики доллара США, который начал слабеть в ноябре. Это не моя самая убедительная идея, но она на моем радаре.

Продолжающийся нисходящий тренд для индекса доллара США, который измеряет курс доллара по отношению к другим основным валютам, может помочь развивающимся рынкам превзойти результаты по сравнению с крупными компаниями США. Это имеет фундаментальный смысл, поскольку более высокие ставки в США и более сильный доллар облагают налогом экономическую деятельность на развивающихся рынках. Ослабление доллара снижает этот налог.

На приведенном выше графике показано, что последний крупный нисходящий тренд укрепления доллара, начавшийся примерно в 2002 году, подготовил почву для многолетней тенденции опережения акций развивающихся стран по сравнению с S&P 500, которая сохранялась во время Великой рецессии. Затем акции развивающихся стран отставали в цене более десяти лет, что соответствовало укреплению доллара.

Еще одна причина для наблюдения за этим возможным изменением относительной тенденции заключается в том, что исследовательская группа Fidelity Asset Allocation Research Team считает, что развивающиеся рынки могут увидеть самый высокий реальный (с поправкой на инфляцию) потенциал доходности для любого класса активов публичного рынка до 2041 года, что обусловлено опережающим экономическим ростом и лучшими показателями. Стартовые оценки.

5. По секторам: Материалы могут блестеть

Акции энергетических компаний за последние 2 года росли лучше, чем любой другой сектор в любой другой 2-летний период, начиная с 1962 года. Тенденция может продолжать быть другом энергетики.

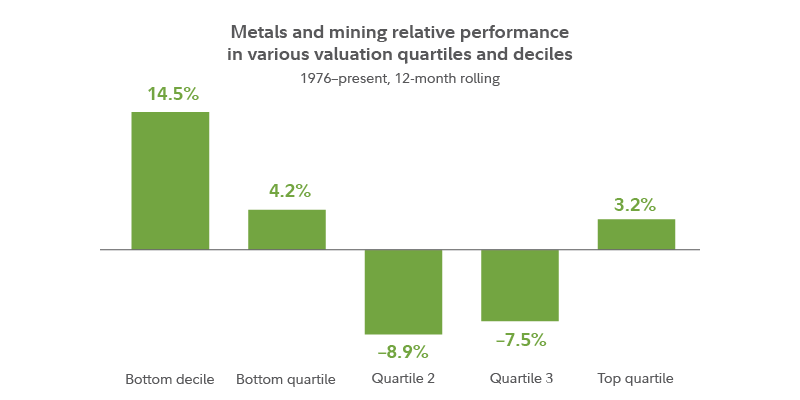

С моей точки зрения, сектор материалов выглядит еще лучше в начале 2023 года. Как и в случае с энергетикой, акции материалов кажутся дешевыми, исходя из отношения цены к прибыли и свободного денежного потока в начале нового года. Тем не менее, в отличие от энергетики, поддерживающие оценки могут предложить сильный потенциал для альфа в определенных сегментах, даже если маржа снизится.

Например, в конце 2022 года оценки в металлургическом и горнодобывающем сегменте в отношении материалов торговались по ценам нижнего дециля. Возвращаясь к 1976 году, акции металлургических и горнодобывающих компаний в нижнем дециле приносили 12-месячную скользящую относительную доходность в среднем 14,5%, что намного лучше, чем в любом другом квинтиле.

Заключение

Многие профессиональные инвесторы считают, что S&P 500 закроется ниже в конце 2023 года. Вполне возможно, что S&P 500 все еще может пробить минимумы, установленные в четвертом квартале 2022 года, и испытать значительную волатильность примерно в течение следующих 12 месяцев. Также трудно исключить жесткую посадку экономики.

Тем не менее, уровень пессимизма, который я наблюдаю, и историческая реакция рынка, когда я видел подобное количество пессимизма, побудили меня оппортунистически искать бычьи возможности. Я считаю, что рассмотрение конкретных сегментов с исторически низкими начальными оценками может увеличить шансы на положительную доходность в 2023 году, и я планирую следить за такими возможностями в течение большей части года.

Думаю в этом году на рынках начнется такой шторм, что вся эта аналитика окажется несостоятельной

рынки уже в шторме и ни кто не прогнозировал такие ралли