1. Введение

Криптоактивы в настоящее время являются предметом интенсивных политических дебатов. Различные сегменты рынка криптоактивов включают необеспеченные криптоактивы (такие как Биткойн), децентрализованные финансы (DeFi) и стейблкоины.

Криптоактивы не имеют внутренней экономической ценности или эталонных активов, в то время как их частое использование в качестве инструмента спекуляций, их высокая волатильность и потребление энергии, а также их использование для финансирования незаконной деятельности делают криптоактивы очень рискованными инструментами. Это также вызывает опасения по поводу отмывания денег, целостности рынка и защиты прав потребителей и может иметь последствия для финансовой стабильности.

Несмотря на риски, спрос инвесторов на криптоактивы растет. Это изобилие связано, среди прочего, с предполагаемыми возможностями для быстрой прибыли, уникальными характеристиками криптоактивов (например, программируемостью) по сравнению с обычными классами активов и преимуществами, воспринимаемыми институциональными инвесторами в отношении диверсификации портфеля. Крупные игроки в платежной индустрии также активизировали свои услуги на основе криптоактивов, упрощая доступ к розничным продажам. Хотя рынки криптоактивов в настоящее время составляют менее 1% мировой финансовой системы с точки зрения размера, они значительно выросли с конца 2020 года. Несмотря на недавний спад, они остаются такими же по размеру, как, например, секьюритизированные субстандартные ипотечные рынки, вызвавшие глобальный финансовый кризис 2007–2008 годов.

Риски для финансовой стабильности в зоне евро, связанные с криптоактивами, в прошлом считались ограниченными.

Эта специальная функция предоставляет обновленную информацию о развитии рынка криптоактивов и общий обзор рисков, связанных с необеспеченными криптоактивами и DeFi, с учетом того, как они развивались, а также их конкретных характеристик и рисков. Поэтому эта статья абстрагируется от конкретного обсуждения рисков и изменений в стейблкоинах, которые, как показал недавний крах TerraUSD и депривязка Tether, не так стабильны, как предполагает их название, и не могут гарантировать свою привязку в любое время.

После глубокого погружения в кредитное плечо криптоактивов и криптокредитование мы пришли к выводу, что если нынешняя траектория роста размера и сложности экосистемы криптоактивов сохранится, и если финансовые учреждения будут все больше вовлекаться в криптоактивы, то крипто-активы активы будут представлять угрозу для финансовой стабильности.

2 Изменения на рынке в последние годы

Вселенная криптоактивов резко увеличилась как по размеру, так и по сложности с конца 2020 года, выйдя за пределы Биткойна. Несмотря на недавние рыночные изменения, общая рыночная капитализация класса криптоактивов по-прежнему примерно в семь раз выше, чем в начале 2020 года, и в конце 2021 года достигла максимума в более чем 2,5 трлн евро (диаграмма B.1, панель а). Хотя мир криптоактивов по-прежнему относительно невелик по сравнению с крупнейшими фондовыми биржами (например, около 10% рыночной капитализации STOXX Europe 600), к ноябрю 2021 года Биткойн и Эфир были одними из крупнейших активов в мире (Диаграмма B.1)., панель б). Объемы торгов наиболее репрезентативными криптоактивами (включая биткойн, эфир и тетер) временами были сопоставимы или даже превосходили объемы ежеквартальных торгов Нью-Йоркской фондовой биржи или суверенными облигациями еврозоны. В настоящее время существует более 16 000 криптоактивов (в среднем каждый день запускается десять новых криптоактивов), хотя только около 25 криптоактивов имеют рыночную капитализацию, сравнимую с капитализацией капитала с большой капитализацией. В то же время отдельные подсегменты в экосистеме криптоактивов, такие как стейблкоины, невзаимозаменяемые токены (NFT) и DeFi, особенно сильно выросли в 2021 году, что указывает на расширение потенциальных функций криптоактивов.

Однако рынки криптоактивов также по-прежнему характеризуются высоким уровнем волатильности. За последние несколько лет историческая волатильность криптоактивов продолжала затмевать волатильность диверсифицированных европейских рынков акций и облигаций. Например, хотя волатильность цены биткойна с годами снизилась, она по-прежнему значительно выше, чем у таких товаров, как серебро и золото. Несмотря на неустойчивые движения и всплески спекуляций (Диаграмма B.1, панель а), криптоактивы имели тенденцию к росту на протяжении большей части 2021 года, что привело к рекордно высоким ценам на большинство отдельных криптоактивов. Однако с начала ноября цена биткойна, а также других основных необеспеченных криптоактивов упала более чем вдвое на фоне меняющейся среды (жесткое денежно-кредитное регулирование в США и усиление геополитической напряженности).

Диаграмма Б.1

Рыночная стоимость и сложность экосистемы криптоактивов резко возросла.

Растущая корреляция цен на криптоактивы с основными рискованными финансовыми активами в периоды рыночного стресса ставит под сомнение их полезность для диверсификации портфеля. Корреляция между доходностью криптоактивов и доходностью акций увеличилась во время (и после) рыночного стресса в марте 2020 года, а также во время рыночных распродаж в декабре 2021 и мае 2022 года. Это может свидетельствовать о том, что в периоды неприятия риска на более широких финансовых рынках рынок криптоактивов стал более тесно привязан к традиционным рисковым активам — тенденция, которая может быть частично связана с более активным участием институциональных инвесторов.

И наоборот, корреляция с золотом стала отрицательной в период роста инфляционных ожиданий и геополитической напряженности.

Растет взаимосвязь с более широкой финансовой системой. Связи между криптоактивами и банковским сектором еврозоны до сих пор были ограничены, хотя рыночные контакты указывают на растущий интерес в 2021 году, в основном за счет расширенных портфелей или дополнительных услуг, связанных с цифровыми активами (включая услуги хранения и торговли). Крупные платежные сети также активизировали поддержку услуг криптоактивов, используя свои розничные сети и делая криптоактивы более доступными для потребителей и предприятий. Некоторые институциональные инвесторы (хедж-фонды, семейные офисы, некоторые нефинансовые фирмы и управляющие активами) в настоящее время также инвестируют в биткойны и криптоактивы в целом.

Кроме того, рыночные данные свидетельствуют о том, что растущее участие управляющих активами в значительной степени обусловлено спросом со стороны их собственных клиентов.

Спрос со стороны институциональных инвесторов в Европе также вырос. Например, 56% европейских институциональных инвесторов, опрошенных поставщиком услуг хранения и исполнения Fidelity Digital Assets.

указали, что они в некоторой степени подвержены влиянию цифровых активов — по сравнению с 45% в 2020 году — и их намерение инвестировать также имеет тенденцию к росту. Одной из причин может быть то, что меры, принимаемые государственными органами, могли быть истолкованы как одобрение криптоактивов, хотя последние остаются в значительной степени нерегулируемыми. Например, с июля 2021 года немецким институциональным инвестиционным фондам разрешено инвестировать до 20% своих активов в криптоактивы. Этому также способствует растущая доступность криптовалютных деривативов и ценных бумаг на регулируемых биржах, таких как фьючерсы, биржевые ноты, биржевые фонды и внебиржевые трасты, популярность которых в Европе за последние несколько лет возросла. И Соединенные Штаты. Эти продукты вместе с очистными сооружениями сделали криптоактивы более доступными для инвесторов, поскольку ими можно торговать на традиционных фондовых биржах, и конечному пользователю больше не приходится сталкиваться со сложностями хранения и хранения. Тем не менее, европейский ландшафт управления крипто-активами по-прежнему относительно ограничен и включает только 20% всех мировых фондов крипто-активов с точки зрения местоположения основного офиса.

Розничные инвесторы составляют значительную часть базы инвесторов в криптоактивы. Недавние результаты опроса потребительских ожиданий ЕЦБ (CES)

для шести крупных стран еврозоны

показывают, основываясь на экспериментальных вопросах, что до 10% домохозяйств могут владеть криптоактивами (Диаграмма B.2, панель a). Большинство владельцев криптоактивов сообщили, что владеют криптоактивами менее 5000 евро, с небольшим преобладанием в этой группе небольших активов (менее 1000 евро). На другом конце спектра около 6% владельцев криптоактивов подтвердили, что они владеют криптоактивами на сумму более 30 000 евро (диаграмма B.2, панель b). Глядя на квинтиль доходов респондентов, можно увидеть, что картина в основном имеет U-образную форму: чем выше доход домохозяйства, тем больше вероятность того, что оно будет владеть криптоактивами, причем домохозяйства с более низким доходом с большей вероятностью будут владеть криптовалютой, чем домохозяйства со средним доходом (Диаграмма Б.2, панель в). В среднем молодые взрослые мужчины и высокообразованные респонденты чаще инвестировали в криптоактивы в опрошенных странах. Что касается финансовой грамотности, то респонденты, набравшие либо самый высокий, либо самый низкий уровень финансовой грамотности, с высокой вероятностью владеют криптоактивами.

Диаграмма Б.2

Опросы указывают на существенные владения криптоактивами домохозяйств в крупных странах еврозоны.

3 Риски, связанные с криптоактивами

Соответствующие органы установили, что криптоактивы представляют собой риски с точки зрения защиты инвесторов и целостности рынка.

Европейские надзорные органы недавно подтвердили свое предупреждение о том, что криптоактивы очень рискованны и спекулятивны. Криптоактивы не подходят большинству розничных инвесторов (ни в качестве инвестиции, ни в качестве средства сбережения, ни в качестве платежного средства), которые могут потерять большую сумму (или даже все) вложенных ими денег. Риски защиты прав потребителей включают (i) вводящую в заблуждение информацию, (ii) отсутствие прав и средств защиты, таких как процедуры подачи жалоб или механизмы защиты, (iii) сложность продукта с иногда встроенными рычагами, (iv) мошенничество и злонамеренные действия (отмывание денег, киберпреступность). , взлом и программы-вымогатели) и (v) манипулирование рынком (отсутствие прозрачности цен и низкая ликвидность).

Значительная волатильность криптоактивов в последние месяцы не привела к заражению или каким-либо заметным дефолтам со стороны финансовых учреждений, но их риски возрастают. Более активное участие финансовых учреждений может способствовать дальнейшему росту криптоактивов и увеличить риски для финансовой стабильности. Любые риски, связанные с криптоактивами на основе основной суммы со стороны системообразующих учреждений, особенно если задействованные активы не обеспечены, могут поставить капитал под риск с потенциальными эффектами домино для доверия инвесторов, кредитных и финансовых рынков, если риски являются достаточными. Шкала. Сами финансовые учреждения могут столкнуться с репутационными рисками, а также рисками изменения климата. Некоторые международные банки (в том числе банки еврозоны) уже торгуют регулируемыми криптодеривативами и очищают их, даже если они не владеют запасами базовых криптоактивов. Рыночная информация предполагает, что другие банки и финансовые учреждения ЕС заинтересованы в предоставлении депозитарных услуг. Трейдинговые и маркет-мейкерские услуги, как только регулятивная неопределенность уменьшится с вступлением в силу Регламента о рынках крипто-активов (MiCA). Это еще больше повысит взаимосвязь.

Если текущие тенденции роста и интеграции рынка сохранятся, то криптоактивы будут представлять угрозу для финансовой стабильности. Необеспеченные криптоактивы могут иметь последствия для финансовой стабильности через четыре основных канала передачи: эффект богатства, эффект уверенности, риск финансового сектора и использование криптоактивов в качестве формы платежа.

Хотя все эти каналы увеличиваются в размерах и усложняются, им не хватает внутренних амортизаторов, которые могли бы обеспечить ликвидность в периоды стресса. Например, более широкое участие финансовых учреждений или использование крипто-активов в качестве формы платежа увеличило бы возможность распространения на экономику в целом, особенно если бы использовалось кредитное плечо.

Хотя было предложено регулирование ЕС для снижения рисков, связанных с криптоактивами, соглашение по этому вопросу еще не достигнуто. В ЕС предложение Комиссии по Регламенту MiCA, впервые опубликованное в сентябре 2020 года, еще не согласовано с законодателями ЕС. Это означает, что Регламент не будет применяться до 2024 года, поскольку ожидается, что он будет применяться только через 18 месяцев после его вступления в силу. Учитывая скорость развития криптографии и растущие риски, важно в срочном порядке ввести криптоактивы в регулятивный периметр и под надзор. Кроме того, будет важно пересмотреть отраслевые правила, чтобы обеспечить снижение любых рисков финансовой стабильности, создаваемых криптоактивами, особенно тех, которые возникают из-за их взаимосвязи с традиционными финансовыми учреждениями.

Сохраняются существенные недостатки информации и данных, препятствующие надлежащей оценке рисков финансовой стабильности. Эти недостатки включают не только количественные проблемы, но и надежность и согласованность данных, а также тот факт, что значительная часть деятельности осуществляется за пределами регулятивного периметра. Большинство публикаций от поставщиков услуг криптоактивов (включая платформы, биржи и агрегаторы данных) не поддаются проверке, и к ним следует относиться с осторожностью, в то время как имеющиеся в настоящее время ограниченные нормативные данные (например, данные о деривативах и альтернативных инвестиционных фондах) предлагают лишь частичную (и потенциально неточное) изображение. До тех пор, пока не будет официальной статистики по криптоактивам или отчетов об основных данных в надзорный или надзорный орган,

Это особенно актуально для оценки рисков, связанных с использованием кредитного плеча или повторным использованием залога при криптокредитовании.

4 Оценка роли кредитного плеча на рынках криптоактивов

Риски финансовой стабильности могут быть усилены растущими возможностями, предлагаемыми криптобиржами для инвесторов, чтобы увеличить свою подверженность риску за счет кредитного плеча. Такие продукты, как токены с кредитным плечом,

фьючерсные контракты и опционы могут позволить инвесторам синтетически увеличить свою подверженность доходности криптоактивов (и риску). Некоторые криптобиржи предлагают способы увеличить риск в 125 раз по сравнению с первоначальными инвестициями (таблица B.1). Однако общие объемы контрактов с кредитным плечом на рынках криптоактивов и степень фактического использования кредитного плеча на этих торговых платформах, как правило, не сообщаются. Кроме того, некоторые инвесторы используют заемные средства для покупки своей доли (маржинальная торговля), что увеличивает риски для финансовой стабильности.

Таблица Б.1

Сумма кредитного плеча, предлагаемая крупными биржами криптоактивов

По оценкам, в последние годы наблюдается небольшое увеличение кредитного плеча криптоактивов.

Показатели, основанные на фьючерсах как на биткойн, так и на эфир, показывают, что совокупное кредитное плечо с 2020 года увеличивается (диаграмма B.3, панель а), при этом дисперсия на отдельных биржах для биткойнов больше, чем для эфира. Рост кредитного плеча в блокчейне Ethereum может быть связан с ростом DeFi и связанной с ним деятельности, когда средства, заимствованные в одной транзакции, могут быть повторно использованы в качестве залога в других. Даже если кредитное плечо в настоящее время ограничено на совокупном уровне для основных необеспеченных криптоактивов, любая концентрация высокого кредитного плеча у нескольких ключевых участников рынка все равно может вызвать стресс.

Еще одним полезным параметром, который следует учитывать при анализе кредитного плеча на рынках криптоактивов, является объем ликвидаций длинных и коротких позиций. Перед лицом неблагоприятных движений цены базового актива могут произойти значительные всплески объема ликвидаций, что может привести к дальнейшему снижению цены. Падение цен на биткойн усугубляется увеличением объемов ликвидации, связанных с длинными позициями по фьючерсам на биткойн (диаграмма B.3, панель b), поскольку несколько всплесков объема ликвидации длинных позиций следуют за первоначальным падением цены и предшествуют точкам падения доходности. Ряд. Это подтверждает, что кредитное плечо способствует волатильности, наблюдаемой на рынках криптоактивов.

Диаграмма Б.3

Более широкое использование кредитного плеча указывает на более высокий риск

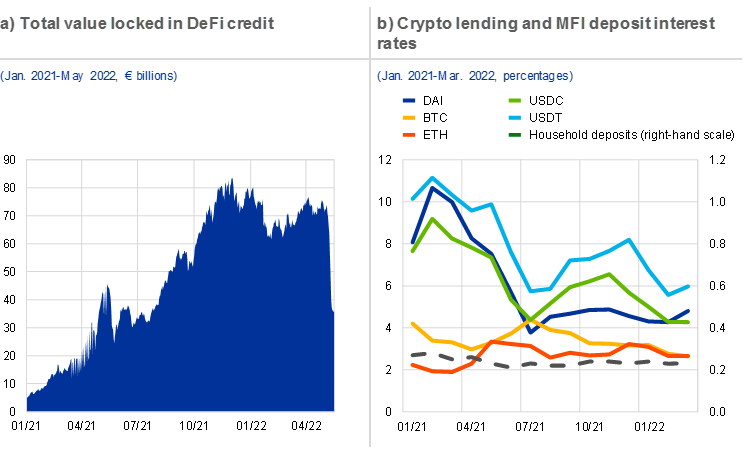

5 Криптокредитование в поисках доходности

Хотя криптокредитование

(заем фиатных денег или других криптоактивов с использованием криптоактивов в качестве залога) по-прежнему ограничен, он значительно вырос. Инвесторы могут получать проценты на свои цифровые активы, как правило, по более высокой ставке, чем они могут получить в банке (Диаграмма B.4, панель b), ссужая свои активы или занимая под залог своих цифровых активов посредством чрезмерного обеспечения.

Это крипто-кредитование предлагается как централизованными, так и децентрализованными поставщиками услуг и обычно осуществляется без какого-либо формального надзора или нормативных сдержек и противовесов, таких как необходимость предоставления кредитного рейтинга. Отношения кредита к стоимости (LTV), которые добровольно устанавливаются держателями токенов управления приложения DeFi, устанавливаются довольно низкими для снижения рисков (обычно в диапазоне 25–50%), учитывая высокую волатильность криптовалюты. . Криптовалюта на платформах DeFi выросла в 14 раз в 2021 году, а общая стоимость зафиксировалась.

до недавнего времени колебался на уровне около 70 млрд евро (Диаграмма B.4, панель а), наравне с небольшими внутренними периферийными европейскими банками. Криптовалютное кредитование стимулировало инвестиционные стратегии «доходного фермерства», такие как стимулирование инвесторов ссужать свои криптоактивы в пул, который помогает обеспечить ликвидность для систем DeFi, предлагая потенциальным инвесторам максимально возможную прибыль в любое время. В настоящее время индустрия депозитов/кредитования криптоактивов все еще довольно мала по сравнению с традиционными банковскими операциями, хотя она может продолжать быстро расти.

Криптовалютное кредитование может подпадать под действие существующего финансового регулирования и подверглось усиленному контролю со стороны регулирующих органов. В Соединенных Штатах Комиссия по ценным бумагам и биржам (SEC) оштрафовала централизованную службу BlockFi на 100 миллионов долларов США за то, что она не зарегистрировала предложения и продажи своего продукта розничного крипто-кредитования, как того требует закон США о ценных бумагах.

Ранее Coinbase отказалась от запуска нового кредитного продукта после того, как SEC предупредила, что он представляет собой незарегистрированную ценную бумагу. Хотя такие случаи до сих пор неизвестны в ЕС, эти события показывают, что регулирование, в принципе, является технологически нейтральным. Платформы DeFi, имитирующие традиционные финансовые услуги, должны убедиться, что они соответствуют существующему финансовому регулированию ЕС, прежде чем предлагать свои услуги клиентам из ЕС, чтобы избежать риска каких-либо судебных исков.

Если в этом году на всех ранках ожидается высокая волатильность, что будет с криптой вообще не представляю

думаю что время покажет