Добрый день. Господа и дамы. У вас бывали такие случай в жизни. Вы не брали кредит в банке либо все платите в срок, но вам постоянно отказывают. При этом у все в порядке с деньгами, работой. И просите вы уж не такую небольшую сумму. Если со злостным неплатильщиком. Все в порядке. Он не будет рисковать деньгами, то почему у вас не все в порядке. Тогда лучше всего обратится к вашей к кредитной истории, там вы сможете много чего узнать. О себе нового.

Она может хранится в нескольких БКИ (бюро кредитных историй). Там содержится более 90% информации о заемщике. В НБКИ, там смотрят на вашу кредитную историю. Куда может обратится любой банк либо МФО, чтобы запросит о вас сведения.

Какие данные там могут отображаться.

- Количество выданных вам кредитов. Плюс там учитывается сумма по каждому из них.

- График платежей и даты погашения кредитов.

- Статус вашей ссуды. Сюда входят своевременные выплаты, просрочки, коллекторы, приставы и. т. д.

- Договоры поручительства

- Займы в МФО.

- Задолженность по коммунальным услугам, связи, алиментам.

- Информация об вашей кредитной истории.

- Также там содержится информация об отказе. Вам в выдаче кредитов и займов.

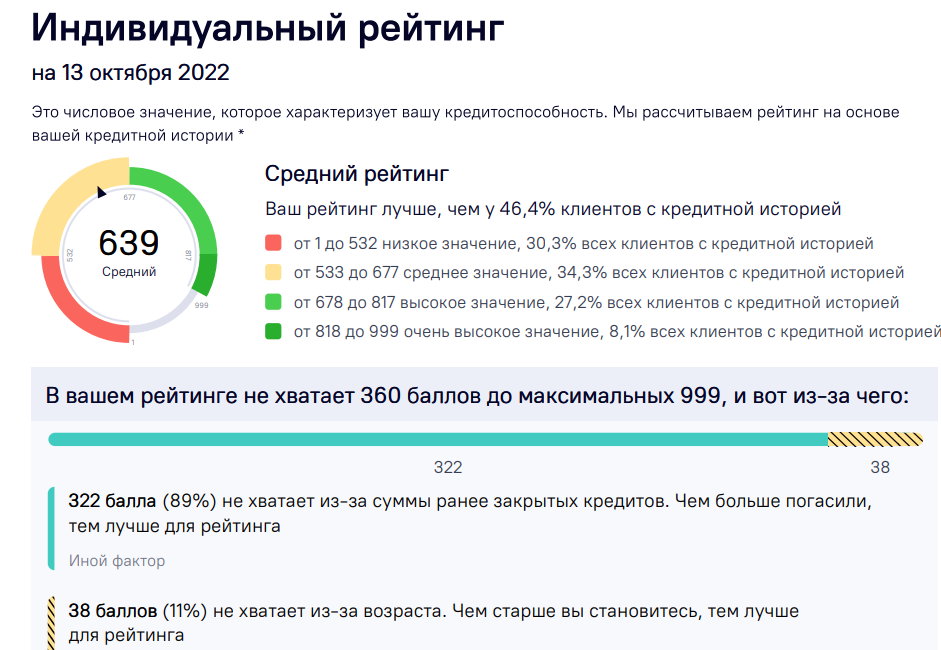

Они также могут рассчитать ваш кредитный рейтинг.

У моего клиента-средний уровень рейтинга.

Когда банк будет рассматривать заявку на кредит, то он будет оценивать множество факторов. Но прежде всего они будут запрашивать вашу КИ. А, какие факторы он там прежде всего оценивает.

- Общее количество кредитов. Они не должны превышать ваш бюджет. Это в районе 40-50%.

- Срок погашения кредитов. Платите ли вы в срок, либо у вас есть просрочки по кредиту.

- Являетесь ли вы поручителем по кредиту. Если он у вас есть, то вам скорее всего откажут.

- На ваш кредитный рейтинг, они тоже могут рассматривать.

- Просрочки по платежам.

Также, там есть некоторые нюансы. Если одному банку достаточно, чтобы человек платил во время, то другому подавай размер платежей и длительность сроков. Плюс у вас не должно быть платежей в МФО. Плюс там все зависит от политики финансового учреждения.

Какую КИ банк сочтет самой лучшей.

У банков разные оценки вашей КИ, но есть некоторые нюансы и особенности:

- чем старше КИ, те лучше для вас;

- нет просрочек по кредиту;

- отсутствие досрочного погашения (они ему просто невыгодны, надо все гасить в срок);

- также у вас не должно быть большого количества кредитных заявок;

- есть несколько успешно выплаченных вами кредитов.

А вот если вы не брали кредит, то это риск для финансового учреждения. Отказы в других банках, то это может сыграть свою роль.

Отображение утвержденных вам кредитов в мобильном телефоне. Верный признак того, что банк уже делал запрос по вашей истории.

Выводы.

- Для банков КИ-это один из главных факторов. Выдавать вам кредит или нет.

- С плохой КИ вас могут не взять в работу. Плюс СК тоже не станут рисковать.

- Хорошая КИ-это долгая, без просрочек история.

Я в ЖЖ. Ссылка на мой журнал https://www.livejournal.com/profile?userid=93995086&t=I.

И, да я тоже буду рад вашим лайкам, комментариям и репостам. На своем канале.