В новом отчете PitchBook указывается, что международная индустрия видеоигр вступила в период спада в 2022 году, но открываются новые возможности для инвестиций в таких областях, как виртуальная реальность, дополненная реальность, метавселенная и потенциальная роль генеративного ИИ в разработке игр.

Ежеквартальный аналитический отчет PitchBook по игровому сектору охватывает тенденции и дает прогнозы относительно того, как будут развиваться венчурные инвестиции в видеоигры в течение 2023 года. Это первый отчет PitchBook об игровой индустрии в целом.

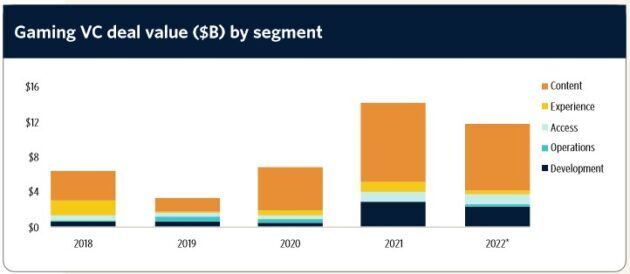

По данным PitchBook, в четвертом квартале 2022 года произошло значительное падение венчурного капитала в игровой индустрии: сделок стало меньше на 62%, а рост на 82% ниже по сравнению с прошлым годом. Однако даже после этого падения общий рынок 2022 года (стоимость сделок 13,3 миллиарда долларов) почти в четыре раза больше, чем в 2019 году (3,9 миллиарда долларов).

В отчете упоминается «макроэкономическая неопределенность и контроль со стороны регулирующих органов», такие как различное сопротивление, которое Microsoft получила в связи со сделкой с Activision Blizzard в связи с замедлением роста в 2022 году.

«Активность венчурного капитала в 2022 году отражает нюансы инвестиционного ландшафта», — пишет аналитик PitchBook Эрик Белломо. «2021 год ознаменовался ступенчатым ростом во всей отрасли, увеличив все, от серверного трафика до микротранзакций, и активность венчурного капитала не стала исключением».

Сокращение инвестиций в 2022 году можно рассматривать как небольшую коррекцию рынка после резкого всплеска инвестиций в венчурные игры в 2021 году. По данным PitchBook, глобальная активность венчурных сделок в секторе видеоигр увеличилась более чем вдвое в период с 2020 по 2021 год, увеличившись с 7,4 доллара. Млрд в 2020 году до 16,6 млрд долларов.

Это также вписывается в продолжающееся повествование о предполагаемой устойчивости индустрии видеоигр к периодам экономических потрясений. Это восходит к Великой рецессии 2008 года, когда игровая индустрия, казалось, не выдержала удара, который, по мнению аналитиков, должен был быть. Один из аргументов, выдвинутых в то время, заключался в том, что видеоигры, несмотря на высокую первоначальную стоимость входа, могут быть удивительно эффективным почасовым использованием потребительского бюджета на развлечения.

Та же самая репутация была перенесена на карантин из-за пандемии 2020 года, который закрыл многие другие виды развлечений, но не оказал непосредственного влияния на календарь выпуска игр. В значительной степени это был статистический мираж из-за того, как работает производственный цикл видеоигр, но он привел к устойчивому периоду роста аудитории. Естественно, за ними последовали венчурные капиталисты.

Это делает взгляд PitchBook на общий размер игровой индустрии интересным, поскольку он охватывает пять отдельных секторов: разработка (создание игр), операции (стратегии монетизации/оптимизации), доступ (аппаратное обеспечение и платформы распространения, т. е. цифровые витрины, такие как Steam), контент (сами игры) и опыт («вспомогательные продукты и услуги», такие как потоковое вещание, внутриигровые торговые площадки и социальные платформы).

Как правило, анализ рынка игровой индустрии измеряет размер рынка, сосредоточив внимание на общих потребительских расходах, например, в январском отчете Newzoo , в котором глобальный рынок игр оценивается как индустрия с оборотом 92,2 миллиарда долларов.

PitchBook, для сравнения, оценивает общий рынок игр в 447,3 миллиарда долларов по состоянию на 2022 год с совокупным годовым темпом роста в 5,9%.

Это связано с тем, что затрагиваются части общего сектора, которые обычно не охватываются большинством других рыночных оценок, например, растущее поле сайтов онлайн-гемблинга, таких как DraftKings. Технически это также игровые приложения, даже если они не являются чем-то, что обычно считается видеоигрой.

В отчете PitchBook выделяются следующие возможности для венчурных компаний на рынке игр в 2023 году:

Генеративный ИИ, хотя он все еще находится на ранней стадии, может снизить затраты на разработку лучших игр за счет автоматизации некоторых процессов кодирования. Поскольку производство видеоигр класса «ААА» становится непомерно дорогим (Red Dead Redemption 2 в 2018 году стоил 540 миллионов долларов), «второй пилот» с искусственным интеллектом мог бы частично автоматизировать часть процесса.

Инструменты разработки с минимальным кодом, такие как GameMaker Studio, позволяют разработчикам, не имеющим технического образования, заниматься разработкой игр. В среде, где, как сообщается, становится все труднее найти преданных технических разработчиков игр (связано с отчетом Unity о доходах за 2021 год), существует рынок для инвесторов, которые могут помочь в создании движков и наборов инструментов, которые помогут компенсировать разницу, а также открыть. Экосистемные творческие игры, такие как Roblox, Minecraft и Rec Room .

В 2022 году доля аудитории бесплатных игр быстро увеличилась, что привело к новой волне интереса и инвестиций в методы внутриигровой рекламы.

«Косвенный доход» в игровой индустрии — это рынок стоимостью 100 миллиардов долларов, который включает в себя киберспорт, коучинговые услуги, лицензирование интеллектуальной собственности и сотрудничество с брендами, не относящимися к видеоиграм, например, недавний кроссовер Rec Room с Masters of the Universe .

В то же время PitchBook перечисляет несколько потенциальных проблем для потенциальных инвесторов игровой индустрии:

Тенденция к токсичной культуре рабочего места и «кризису» на всех уровнях игровой индустрии делает удержание сотрудников серьезной проблемой. Согласно отчету Game Developer Conference о состоянии игры за 2023 год, более половины профессиональных разработчиков игр работают в этой сфере менее 10 лет. Для такой большой индустрии, которая так быстро растет, производство видеоигр имеет серьезные институциональные проблемы.

Перед лицом высокой инфляции и медленного движения к более высоким базовым ценам на физические игры AAA существует реальный риск того, что потребительские расходы упадут в 2023 году.

Игры Blockchain/Web3 изо всех сил пытались найти аудиторию, особенно после крипто-зимы в конце 2022 года, и до сих пор не имеют ни одного «убийственного приложения», которое могло бы стимулировать принятие. Многие разработчики игр в пространстве Web3 просто создают игры Web2 с привязанным к ним рынком Web3, а не что-то, что действительно использует эту технологию. Вполне возможно, что, несмотря на то, что некоторые искренне верят в космос и несколько игр, которые нашли свою аудиторию, особенно в Юго-Восточной Азии, игры на блокчейне могут быть мертвы по прибытии.

«Экономика внимания — это игра с нулевой суммой, — пишет Белломо. В конце концов, игры всегда будут рынком с высокой конкуренцией, потому что каждая игра работает против друг друга, как и против других форм развлечения, за ограниченное количество свободного времени каждого потребителя. Эта проблема только усугубляется цифровыми сетями распространения, которые позволяют даже небольшим разработчикам дешево и легко представить свои игры мировой аудитории.

Видеоигры страдают от большего количества проблем с безопасностью, таких как атаки типа «отказ в обслуживании», чем любая другая отрасль: с прошлого года число кибератак увеличилось почти на 170% .

Игровая индустрия ежедневно генерирует множество данных и изо всех сил пытается найти способы их использования. В случае широкого внедрения Meta**verse эта нагрузка данных может возрасти до 3–4 петабайт в год, при этом пока еще мало решений для создания соответствующих инструментов аналитики.

Киберспорт традиционно является привлекательным полем для потенциальных инвесторов для создания плацдарма в игровой индустрии, но в то же время в течение многих лет боролся с прибыльностью. В прошлом году контент-платформа FaZe Clan стала публичной в июле, а к январю ее исключили из списка. Аудитория киберспорта есть, такие крупные игры, как Dota 2, привлекают миллионы зрителей, но найти деньги сложнее.

Ожидается, что в ближайшем будущем облачные игры сильно взорвутся, поскольку популярность мобильных игр продолжает расти, а 5G продолжает набирать популярность, но это будет трудный подъем по сравнению с текущими рыночными силами, такими как локальная игра.