Признаки по которым можно определить, что на Вас оформили кредит: полезная информация

Краткое содержание:1. Введение.2. Обсуждение.Здравствуйте дорогие друзья и посетители сайта!Сегодня поговорим о том, по каким признакам можно понять, что на Вас оформили вдруг кредит или займ онлайн,

Как страховые делают вид, что бампер стоит 3000 рублей — и что с этим делать

Если вы хоть раз попадали в ДТП, то знаете этот квест: сначала авария, потом экспертиза, потом — долгожданная СМС от страховой. И вот вы стоите рядом с помятым бампером, с этой цифрой в телефоне и чувством,...

Ваш кредитный рейтинг упал? Не спешите обижаться. Банки просто перестали делать вид, что деньги у них — лишние.

Только что прочитала эту статистику - и будто вернулась в лихие 90-е, когда мы учились считать каждую копейку. Помните, как тогда говорили: "Денег нет, но вы держитесь"? Так вот, банки решили,...

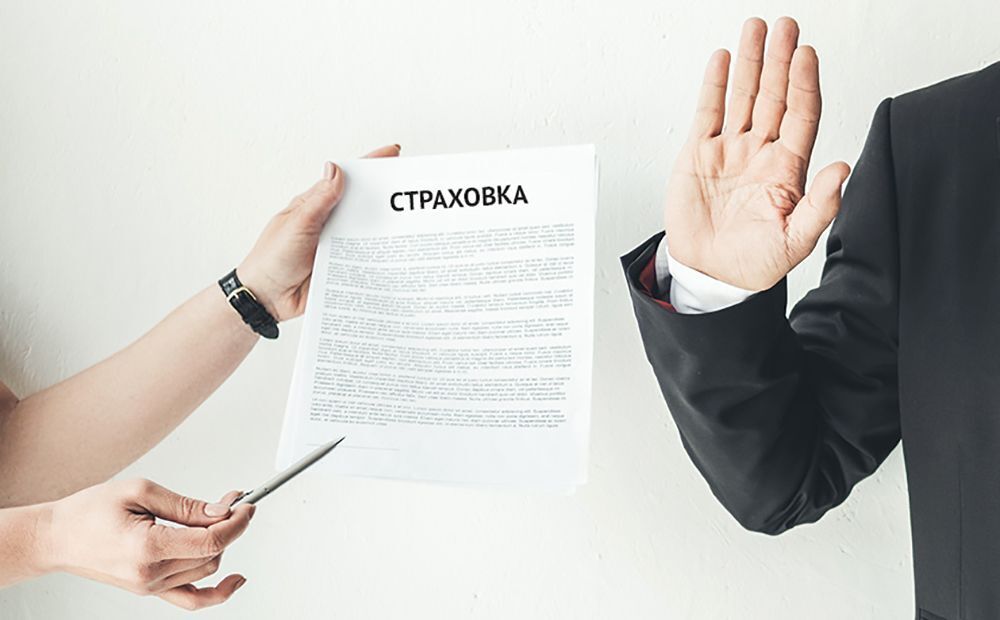

Страховая компания предлагает подписать соглашение о выплате - почему нужно отказываться

Но вы можете спросить: "А как тогда получить страховку?!"И тут ответ прост: ни по закону ...

Как проверить свою кредитную историю бесплатно в 2025 году?

Фото: https://www.needpix.com/photo/1304400/account-bank-business-buy-card-cards-cash-commerce-credit Кредитная история — это ваша «финансовая репутация», от которой зависит, одобрят ли вам займ или ипотеку.

"Кредитные помогаторы" - кто они и стоит ли им доверять?

В поисках кредита с испорченной кредитной историей многие сталкиваются с так называемыми ...

Страховка при кредите: Обязаловка или выбор?

Да, можно — в большинстве случаев страхование не обязательно, но всё зависит от типа кредита и условий банка. Разберёмся по пунктам с опорой на закон. Страхование залога (недвижимости) — обязательно по *ст.

Может ли кредитная история испортиться ещё сильнее, если уже есть просрочки и вы не платите дальше?

Краткий ответ: да, может — но не в том смысле, как многие думают. 📉 Просрочки ...

Обнаружили чужой кредит в своей кредитной истории? Пошаговое руководство.

Если в вашей кредитной истории появился кредит, который вы не оформляли, не паникуйте — действуйте по алгоритму: Убедитесь, что ошибка не вызвана путаницей — проверьте дату, сумму, банк-кредитор.

Что будет с моей кредитной историей, если я начну платить приставам?

Если вы решились на реструктуризацию долга и начали работать с приставами, то процесс может повлиять на вашу кредитную историю. На момент начала процедуры реструктуризации кредитная история, скорее всего,...

Что именно хотят выяснить кредиторы своими вопросами при задержке платежей?

Когда вы сталкиваетесь с просрочкой по кредиту, звонки от кредитора становятся ...

Операторы связи смогут нести ответственность за ущерб из-за действий мошенников в 2025 году

Сегодня поговорим о том, что операторов связи хотят обязать нести свою ответственность ...

Список компаний с очевидными признаками нелегальной деятельности в сфере финансов + личный мониторинг

Хотя бы однажды каждый из вас представлял себя миллионером и мечтал о лёгкой добыче которая сыплется на голову, как манна небесная. Недавно мой знакомый попал в аналогичную ситуацию и рассказал,...

Страховая погасила кредит за инвалида, а потом потребовала деньги назад, обвинив в обмане

Многие соглашаются на страховку при получении кредита — особенно если она обещает погасить долг в случае инвалидности или смерти. И в этой истории страховая сама выплатила банку почти весь долг,...

Новый инструмент "шантажа" коллекторов или как коллектора испортили кредитную историю

Не буду копипастить Законы, и изложу в форме немного художественного рассказа с реальной судебной практикой. Очень часто стали появляться вопросы, что делать если коллектора испортили кредитную историю?

Спасибо автору за интересную информацию!

Денис, я рада что Вам понравилось!

Спасибо автору за полезную информацию!

Не приходилось

Все когда то бывает, от сумы и от тюрьмы, как говорится, не зарекайся.

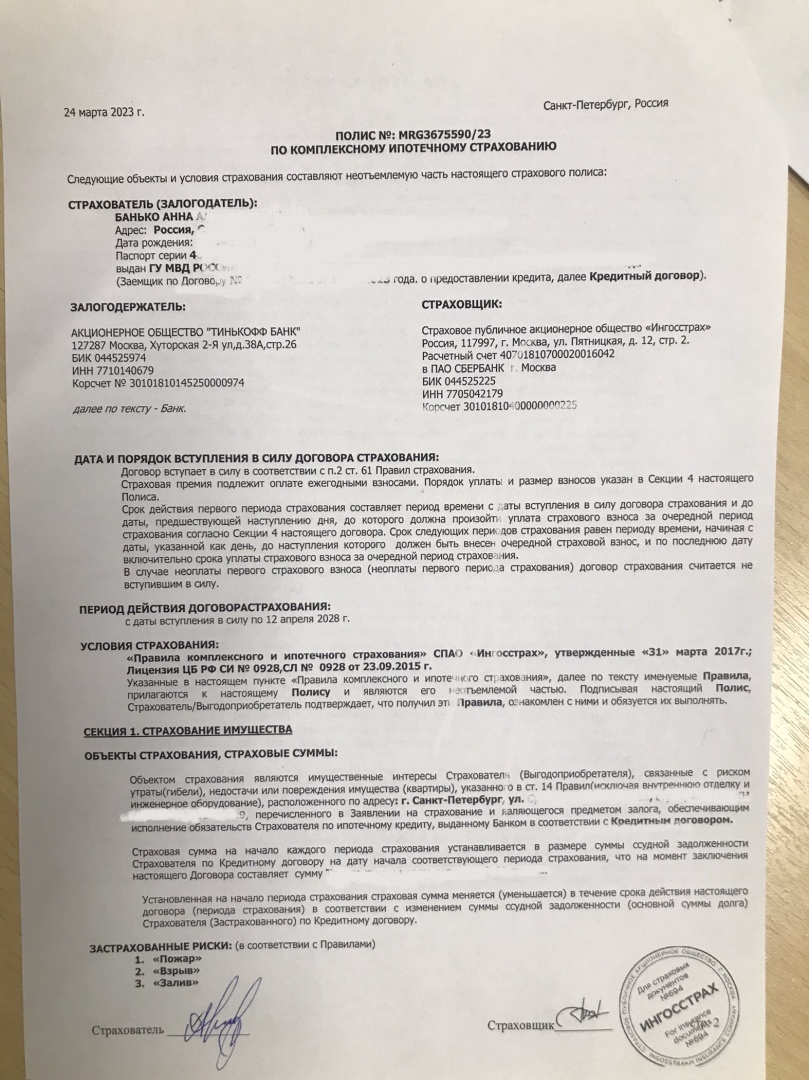

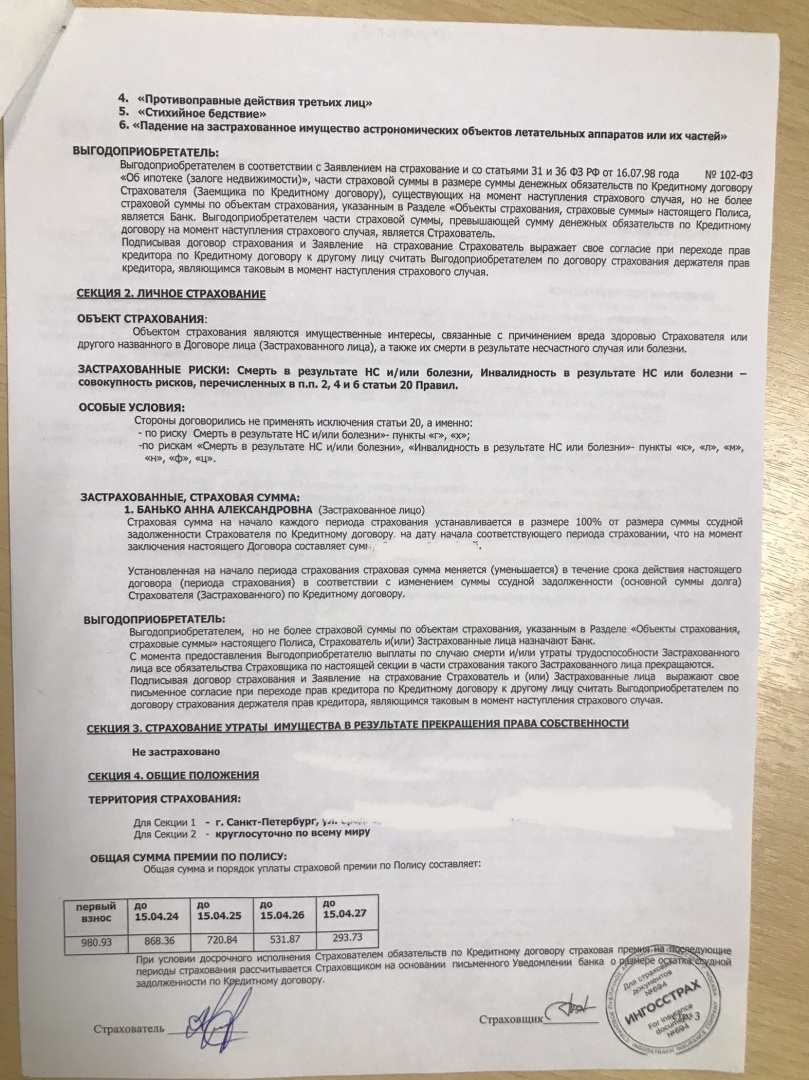

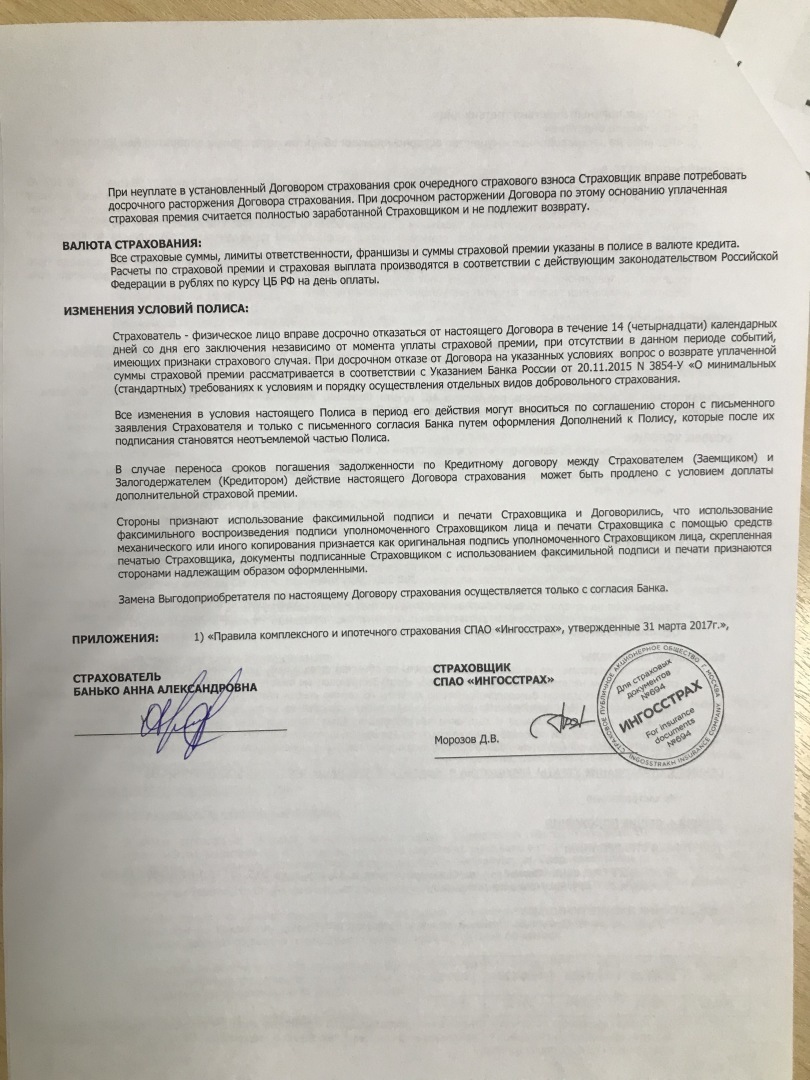

Осталось прочитать ст 20 правил, о каких исключениях идет речь в Особых условиях этого договора?

Зачем их читать, тут интересен сам по себе прецедент заключения такого договора с компанией, не аккредитованной официально банковской организацией.

Вы серьезно, Зачем читать условия страхования?

Выгодоприобретатель - банк! Перед тем как получить этот полис, полис был направлен в банк через службу поддержки на согласование! Они и читали! Если бы этот полис я открывала вне рамок кредитного договора, тогда другое дело, я бы все сама читала, потому что я выгодоприобретатель.

Вы, наверное, и сам договор не читали, если не знаете, что в нем Выгодоприобретателем является не только Банк, но и Страхователь.

Вы застраховали маловероятные риски и радостно отказались от самого вероятного риска - потери трудоспособности. Банк ничем не рискует, он без особых проблем найдет нового покупателя, которые вынесут ваши вещи на улицу. Такова практика на сегодня!

Условия подобных договоров страхования только исключительно "конструктив", а не отделка квартиры, выгодоприобретатель- Банк. Если вы сами по себе захотите застраховать свое имущество- пожалуйста. Но договор страхования имущества для банков любопытен сам по себе, поэтому я его сюда и выложила!

Я просто отказывалась от страховки со ссылкой на Закон о защите прав потребителей.

понимаю что отказываетесь, но тогда и процентная ставка по кредиту увеличится, если кредит останется без страховки.

Правильно, эти деньги лучше проесть, а если наступит страховой случай, то можно и на вокзале ночевать.

Я взяли кредит впервые раз в жизни за 37 лет, уж точно не чтобы проесть, написано же, вопрос жизни и здоровья.

Там прописаны такие страховые случаи, что хрен когда наступят. Но если наступят, получишь мало, если получишь вообще. Хотят за страховку бешеные бабки, по сравнению с обычными страховыми фирмами. А от актуальных случаев (увольнение, задержка зарплаты) страховки нет.