Альтернативный способ расчёта потребителя с бизнесом (C2B) через СБП запустился в 2019 году в сетях ритейлеров. С тех пор прошло четыре года, и статистика использования СБП заметно увеличилась, хотя некоторые клиенты неохотно знакомились с технологией. В чём причина? Ответ прост — в отсутствии кэшбека. LIFE PAY поясняет ситуацию с кэшбеком при СБП на данный момент.

Популярность СБП, как в сегменте переводов C2B, так и C2C набирает обороты. Привлекательность транзакций по этому каналу заключается:

- в низкой комиссии банку-эквайеру (не более чем 0,7% от стоимости товара);

- в моментальном получении средств на расчетный счет продавца;

- в бесконтактных и быстрых способах перевода: по QR, с помощью платежных ссылок, через NFC-технологии.

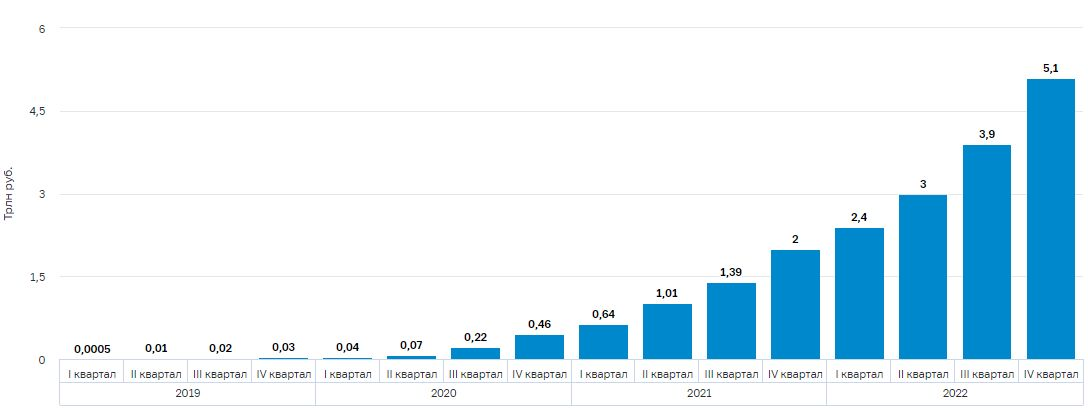

«БКС Экспресс» предоставили статистику по переводам СБП в РФ, и на данный момент результаты демонстрируют активный прирост в денежном объёме из квартала в квартал. Суммарно в 2022 году россиянами по СБП была переведена сумма в 14,4 млрд ₽.

Результаты исследования БКС Экспресс

К системе подключено 559 тыс. юридических лиц, из которых более 80% составляет сегмент МСП.

Однако несмотря на растущую популярность сервиса, есть несколько моментов, которые могут тормозить подключение к СБП новых пользователей, как со стороны предприятий, так и со стороны покупателей.

- Во-первых, платёж по СБП нельзя отменить. Если он совершён, то здесь ничего не поделать.

- Во-вторых, по СБП гораздо сложнее получить любимый всеми кэшбек. Почему?

Как работает кэшбек?

Для начала напомним, что такое кэшбек (а то вдруг кто не знает, что маловероятно).

Кэшбек — это возврат некоторой части средств, оплаченных за покупку, на банковскую карту покупателя. Размер подобного «подарка» может розниться от магазина к магазина, от банка к банку и в очень редких случаях достигать аж 90% от цены.

Возникает понятный вопрос: откуда берутся средства на кэшбэк? Неужели магазины делятся средствами из собственного кошелька (расчётного счёта)?

На самом деле источников кэшбэка целых два — банк-эмитент и, да, сама торговая точка. Во втором случае источником выплаты кэшбэка становится маркетинговый бюджет торговой точки (не забываем, что кэшбэк — один из самых эффективных способов продвижения в рознице и ресторанном бизнесе). Иными словами, торговой точкой при формировании своего бюджета закладывается определённая сумма на возврат средств покупателям (например, через кэшбэк сервисы или те же самые банки).

Однако нас больше интересует первый случай, когда кэшбек покупателям выплачивает банк-эмитент — создатель банковской карты покупателя. Да-да, именно эти карты рекламируются как «Банковская карта от X банка с кэшбеком до Y рублей!».

Значит банки действительно сами возвращают определённый процент средств покупателям? Да.

Откуда они берут деньги на это?

Ответ: из интерчейнджа — межбанковских комиссий, которыми обмениваются банк-эквайер, платёжная система и банк-эмитент.

Банк-эквайер — финансовая организация, которая взяла на себя ответственность обрабатывать платежи по банковским картам от имени продавца.

Банк-эмитент — банк, выпустивший карту покупателя.

Платежная система — сервис, регулирующий безналичные переводы между участниками финансовых сделок (переводы C2B, C2C, B2C и т.д.). В обывательском мире платёжные системы известны более под громкими именами — MasterCard, VISA, МИР, Maestro и т.д.

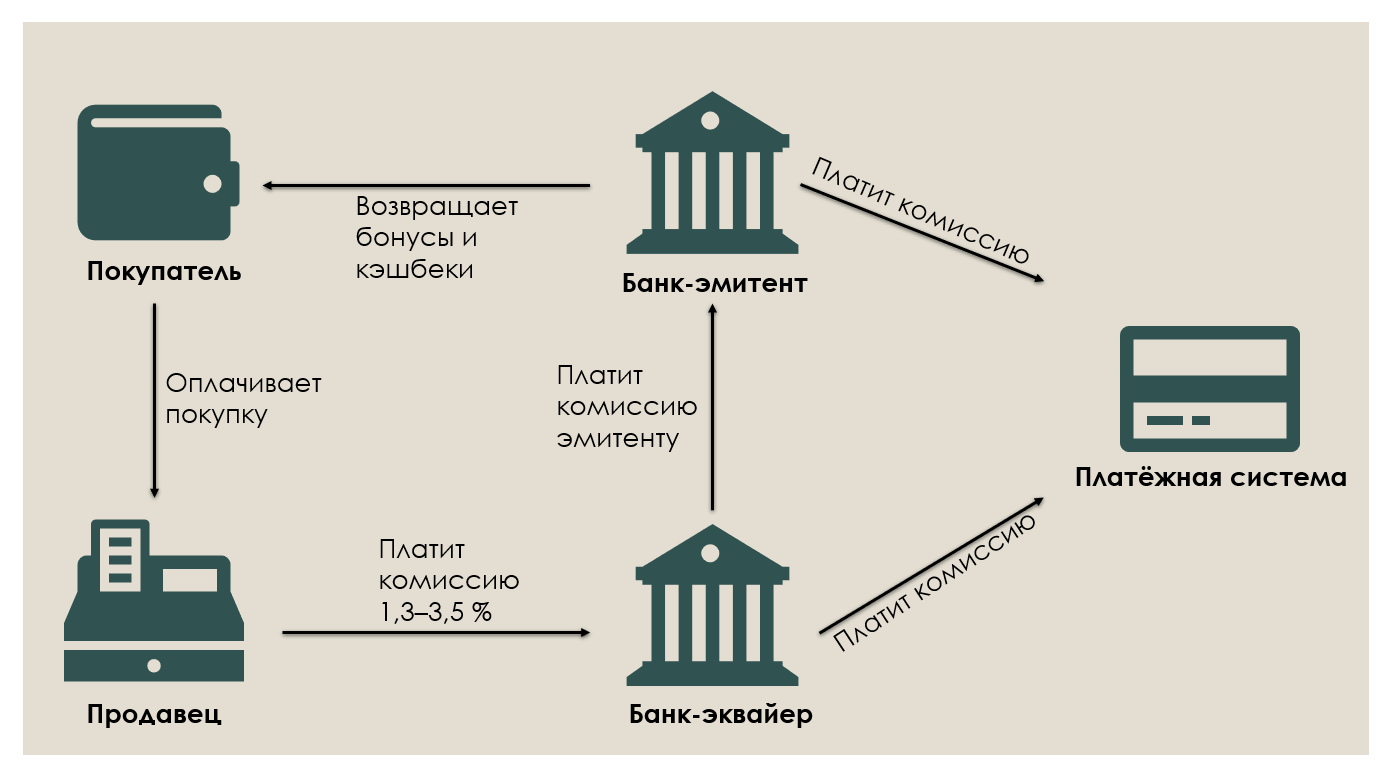

Для того, чтобы понять принцип образования кэшбэка, нужно знать что процесс оплаты за покупку от физического лица юридическому лицу продвигается по цепочке нескольких инстанций:

- Покупатель оплачивает картой и терминал передаёт запрос в банк-эквайер.

- Банк-эквайер передаёт запрос об оплате через платёжную систему в банк-эмитент карты покупателя.

- Эмитент подтверждает запрос и через платёжную систему дает сигнал эквайеру.

- Эквайер разрешает операцию и дает сигнал об успешной операции.

- Эмитент после одобрения эквайера в течение 1-3 дней переводит средства на счёт продавца.

Посмотрим внимательнее на схему формирования кэшбэка с учётом прямого участия вышеобозначенных инстанций. Для простоты понимания ориентируйтесь на схему.

Источник: com-business.ru

На примере работы торговой точки:

Покупатель платит деньги продавцу банковской картой через терминал, а сторона продавца выплачивает эквайеру надбавку в виде комиссии (та самая ставка по эквайрингу). Комиссия по торговому эквайрингу обычно не превышает 3%.

Эквайер данную комиссию распределяет между платёжной системой (меньшую часть) и банком-эмитентом (большую часть).

Банк-эмитент, в свою очередь, тоже выплачивает комиссию платежке, а остаток полученной комиссии возвращает клиенту — вот он и кэшбэк!

Кэшбэк может выплачиваться в нескольких модификациях:

- Деньгами (наиболее предпочтительный вариант)

- Бонусами

- Баллами

- Милями (характерно для транспортных услуг)

Стоит отметить, что выплата комиссии по эквайрингу от продавца банку-эквайеру и её последующий «распил» в процессе интерчейнджа — важнейшие и обязательные операции при обыкновенном эквайринге. И это и есть источник банковского кэшбэка.

Окей, а при СБП почему тогда нет кэшбэка?

Для ответа на этот вопрос нужно посмотреть как работает транзакция по Системе быстрых платежей. Ответ заключается в упрощении процедуры перевода денег: здесь нет долгих согласований между эквайером и эмитентом и банковские карты совершенно не нужны.

При осуществлении операции по Системе быстрых платежей между физическим лицом и юридическим лицом участвуют следующие агенты:

- Банк России — управляет всеми счетами.

- Плательщик — тот кто платит (довольно логично)

- Торгово-сервисное предприятие (магазин, салон красоты, парикмахерская, лавка у дома и т.д.)

- Агент торгово-сервисного предприятия — подключенная финансовая организация, которая предоставляет услуги провайдера СБП.

- Операционно-процессинговый и клиринговый центр, который контролирует СБП операции — Национальная система платёжных карт (НСПК).

- Банк получателя, в нем держится расчётный счёт организации (чаще всего и выступает агентом ТСП).

Агенты ТСП избираются специально НСПК и подразделяются на банковских и небанковских. Статус агента ТСП дает права взаимодействовать с банками напрямую через канал НСПК без сторонних соглашений договоров между провайдером СБП и банком.

В конце марта LIFE PAY получил статус небанковского агента ТСП, что позволяет быстрее подключать торговые точки к Системе быстрых платежей. Количество банков, сотрудничающих с LIFE PAY по линии СБП расширено: в линейку входят все банки, официально подключённые к Системе быстрых платежей. Теперь клиенту не нужно бежать оформлять дополнительные договора с другими банками, чтобы подключить СБП: велика вероятность что банк-держатель вашего расчётного счёта, является одновременно партнером НСПК по линии СБП, а значит для моментального подключения СБП вам нужно лишь обратиться в LIFE PAY.

Таким образом для инициации платежа по СБП нужно лишь обратиться в НСПК за данными (представляющие собой по сути платёжную ссылку в виде URL или QR и т.д.). Попасть эти данные должны в смартфон клиента, с ними будет уже взаимодействовать банковское приложение. Клиент подтверждает транзакцию и банк плательщика начинает процесс оплаты. Средства моментально переводятся с одного счёта на другой счет.

Как видите, никакому интерчейнджу в этом случае места нет в данном типе операций. Комиссия, которую выплачивает торговая точка за перевод — маленька, до 0,7% — и большая её часть уходит в НСПК.

А если нет интерчейнджа, то откуда брать средства на выплату кэшбэка? Неоткуда.

Что сейчас придумывают банки

Поэтому тема соотнесения двух платежных трендов, СБП и кэшбэка, сейчас встаёт очень остро.

На самом деле, ряд банков в конце 2022 года действительно ввели кэшбэки при СБП, например, МКБ, Альфа-банк, Синара, МТС Банк. Данную возможность также рассматривали ВТБ, Абсолют Банк, Открытие.

Правда кэшбэки от банков по СБП в этом случае мизерные, обычно до 1%. Что, в принципе, объяснимо: из-за отсутствия выплат по эквайрингу платить кэшбек просто не из чего. Вполне возможно, что кэшбэки от банков в данном случае несколько искусственны: в бюджете банка или организации специально создаётся какая-либо статья расходов для выплаты кэшбэка по СБП (когда как при эквайринге в результате каждой операции действительно оставалась небольшая сумма от интерчейнджа, которой распоряжался эмитент). Также при СБП чаще используют бонусный формат выплаты кэшбэка вместо рублёвого (рублёвый вариант, конечно, более предпочтителен для широкого населения).

Есть банки, которые наотрез отказываются вводить какую-либо программу лояльности по СБП, — например, Тинькофф.

Торговым точкам, практикующим приём оплаты по Системе быстрых платежей, была предложена альтернатива кэшбэкам — классические скидки. Однако психологический эффект от использования скидок несколько проигрывает от радости при виде возвращенных средств на твой расчётный счёт.

В результате возникает интересная коллизия:

Между оплатой по СБП и оплатой банковской картой клиент сделает выбор в пользу второго, если ему будет предложен кэшбэк от банка-эмитента карты.

Между оплатой по СБП и оплатой банковской картой банк сделает выбор в пользу второго, потому что так они могут заработать на эквайринге и интерчейндже и, при эксплуатации системы кэшбэков, поднимать продажи собсвтенных банковских карт.

Между СБП и оплатой банковской картой продавец, скорее всего, выберет первое — потому что он сэкономит не только на ставке по эквайрингу, но и на оборудовании (использование СБП позволяет сэкономить, как минимум, на платежных терминалах). Да и деньги на расчётный счёт при СБП поступают мгновенно.

Но если СБП не обеспечивает кэшбэк, то и число покупателей у торговой точки может снизиться. А вот это продавцов настораживает.

На данный момент торговые точки, практикующие СБП, комбинируют оба способа оплаты.

А НСПК, у которой на чашах весов по обе стороны расположены МИР и СБП (НСПК является создателем этих платежных решений), ожидает новый вызов — обеспечить равнозначное развитие для обоих способов оплат. И разработать программу лояльности для покупателей, учитывающую особенности Системы быстрых платежей.

В недавней статье Российской газеты уже говорилось о старте обсуждения программы лояльности для СБП. Существует большая вероятность, что будет разработана платформа лояльности, которая объединит МИР и СБП. С проектом решения НСПК пообещали вернуться к концу 2023 года.