В современном обществе кредиты стали обычным явлением. Банки предлагают широкий спектр кредитных продуктов, что позволяет гражданам реализовать свои потребности и желания, не обладая высоким уровнем дохода. Однако не все заемщики отдают себе отчет в том, что кредит нужно будет вернуть с процентами.

Несвоевременная оплата кредита приводит к тому, что банк вынужден обратиться к коллекторскому агентству или в суд с требованием о взыскании долга. Важно помнить, что законодательством предусмотрен определенный срок, в течение которого иск может быть рассмотрен – это срок исковой давности (СИД).

Чему равен?

Существует различная продолжительность СИД в зависимости от типа долга и законодательства страны. Однако, как правило, СИД составляет от 3 до 10 лет. При этом есть исключения, например, для ипотечных кредитов СИД может быть увеличен до 30 лет.

Важно помнить, что если вы пропустили несколько платежей по кредиту, то это не означает, что вы уже несете ответственность за долг. Банк может обратиться в суд в течение СИД и требовать взыскания долга, а коллекторское агентство будет продолжать пытаться добиться возврата долга даже после истечения СИД.

Поэтому, прежде чем брать кредит, необходимо тщательно оценить свои возможности и не забывать о своевременной выплате платежей. Это поможет избежать неприятных последствий в будущем.

Вопрос о том, как определить срок исковой давности по кредитному договору, является крайне актуальным для многих клиентов банков. Согласно ст. 196 Гражданского кодекса РФ, этот срок составляет три года, но начало отсчета остается спорным вопросом. Что же делать, если вы столкнулись с проблемой определения даты?

Как определить дату, с которой ведется отчет срока?

Помимо ст. 196, существует еще одна статья, которая регулирует этот вопрос- ст. 200 Гражданского кодекса РФ. Она гласит, что отсчет срока исковой давности начинается с момента окончания срока исполнения обязательства, указанного в документах, оформленных при выдаче кредита. Таким образом, если вы внимательно изучили свой кредитный договор и выяснили, когда должны были быть погашены все обязательные платежи, то вы можете точно определить дату начала отсчета срока исковой давности.

Однако, не всегда так все просто. Бывают случаи, когда банк вносит изменения в график платежей или не предоставляет полную информацию о состоянии вашего кредита. В таких ситуациях рекомендуется обратиться за помощью к профессиональному юристу, который поможет определить дату начала отсчета исковой давности и защитить ваши права в суде.

Кроме того, не стоит забывать о том, что существуют и другие факторы, которые могут повлиять на срок исковой давности по кредитному договору. Например, если вы находитесь военной службе или находитесь в больничном листе, то срок исковой давности может быть приостановлен. Поэтому, если у вас возникли какие-либо сомнения по этому вопросу, лучше всего обратиться за профессиональной консультацией.

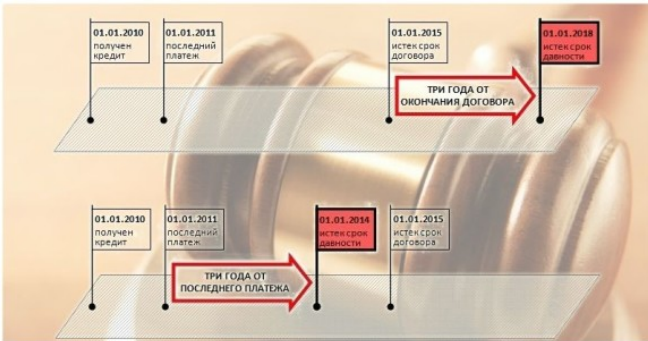

При расчете срока неоплаты кредита существует две противоположные точки зрения. Одни юристы ссылаются на статью ГК и утверждают, что отсчет должен начинаться с момента окончания действия кредитного договора. В течение этого времени банк может начислять различные виды штрафов и пени. После истечения указанного срока, кредитная организация имеет право обратиться в суд с заявлением о востребовании неоплаченной части кредита и начисленной неустойки.

Такая методика не может быть применима к кредитам, полученным при использовании кредитных карт – в этом случае кредитное соглашении не заключается, следовательно, даты его окончания не существует

С другой стороны, сторонники иной позиции руководствуются Постановлением Пленума Верховного суда РФ № 15 от 12 и утверждают, что срок начинается с момента просрочки платежа. Это означает, что банк может начислять пени и неустойки только после наступления фактической задержки платежа. В этом случае, кредитная организация также имеет право обратиться в суд для взыскания задолженности и штрафов.

В любом случае, важно помнить, что неоплата кредита может иметь серьезные последствия для заемщика. Кроме начисления пеней и неустоек, неуплата кредита может привести к ухудшению кредитной истории и даже к коллекторским мерам. Поэтому, необходимо всегда следить за своевременным погашением кредита и своевременно решать возникающие проблемы с платежами.

Разногласия

Начиная с 11 ноября 2001 года, в России вступили в силу два важных документа, которые регулируют порядок исковой давности по неоплаченным кредитам. Это Постановление Пленума Высшего Арбитражного суда РФ № 18 от 15.11.2001 года и Гражданский кодекс РФ. Согласно этим документам, исковая давность исчисляется с момента появления первой задолженности и рассчитывается отдельно для каждого непогашенного платежа.

СИД по неуплаченным процентам истекает одновременно с окончанием такого срока по основному кредитному плате

Однако, несмотря на ясность нормативных актов, в судебной практике возникают разногласия по поводу методов расчета спорного срока. Чаще всего суды при рассмотрении исков руководствуются вторым методом, который установлен Постановлением Пленума Высшего Арбитражного суда РФ. Однако, в редких случаях, суды первой инстанции прибегают к первому методу, основанному на Гражданском кодексе РФ. Но такие решения часто обжалуются, что приводит к их отмене и повторному рассмотрению дела.

Важно отметить, что правильное определение исковой давности является ключевым моментом при рассмотрении спорных вопросов по неоплаченным кредитам. Поэтому, в случае возникновения подобных ситуаций, необходимо обратиться к опытному юристу, который поможет правильно рассчитать срок исковой давности и защитить интересы клиента в суде.

Предоставление кредита - это серьезный шаг, который должен быть тщательно продуман и обдуман. Однако, даже при наилучших намерениях, могут возникнуть непредвиденные обстоятельства, которые приведут к задержке платежей по кредиту. В таких случаях важно знать, что исковая давность по договору кредитования может быть прервана, после чего начинает отсчитываться заново.

Прерывание исчисления исковой давности по договору кредитования

Но какие события могут привести к прерыванию исковой давности? Оказывается, есть несколько ситуаций, в которых это может произойти.

Во-первых, если заемщик подписал какой-либо документ, свидетельствующий о его переговорах с банком об образовавшемся долге.

Во-вторых, если заемщик погасил часть задолженности, а затем снова перестал оплачивать долг. И в-третьих, если заемщик подал письменную заявку в кредитную организацию с просьбой о реструктуризации долга.

Важно помнить, что прерывание исковой давности не является бесконечным процессом. Есть определенные сроки, в течение которых это может произойти. Поэтому, при возникновении задолженности по кредиту, важно незамедлительно обращаться к банку и искать решение проблемы. Также важно следить за сроками исковой давности и не допускать их истечения, чтобы не усугублять свою финансовую ситуацию.

Получатели кредитов должны быть осведомлены о правилах исчисления срока, в течение которого банк может подать иск на них. Это крайне важно, так как досрочное погашение кредита может привести к необходимости выплаты штрафных санкций. Если банк предъявил требование о досрочном погашении кредита, исчисление срока начинается с момента получения соответствующего уведомления заемщиком.

Однако, передача задолженности коллекторам или другим кредиторам не является основанием для пересчета срока, в течение которого банк может подать на должника в суд. Это означает, что даже если кредитный долг был передан другому кредитору, банк все еще может подать иск на должника в соответствии с оговоренными условиями договора кредитования.

Кроме этого, важно знать, что при невыплате кредита вовремя, банк имеет право начислять штрафы и проценты за каждый день просрочки. Эти расходы могут значительно увеличить общую сумму долга, поэтому рекомендуется своевременно погашать кредитные обязательства. Кроме того, получатели кредитов могут обратиться к своему банку, чтобы узнать подробную информацию о сроках и условиях погашения кредита. Банки предоставляют консультационные услуги, чтобы помочь своим клиентам понять все нюансы договора кредитования и избежать неприятных ситуаций в будущем.

Согласно Гражданскому кодексу, СИД не может быть изменен путем включения соответствующего пункта в кредитный договор. В противном случае, такой договор будет признан недействительным в случае возникновения судебных разбирательств. Однако, не все банки соблюдают этот закон и продолжают давить на недобросовестных заемщиков даже после истечения трехлетнего срока задолженности.

Часто эти организации сами пытаются взыскать задолженность, а некоторые передают долги коллекторским агентствам. И не всегда эти агентства используют законные методы для возврата долга.

Взыскание задолженности после окончания СИД

Если вы столкнулись с проблемой задолженности по кредиту после истечения СИД, то необходимо знать свои права. Вы можете обратиться в суд для защиты своих интересов и предоставления доказательств неправомерного взыскания задолженности. Также вы можете обратиться в Федеральную службу судебных приставов для взыскания задолженности по судебному решению.

В любом случае, не стоит пугаться и бояться бороться за свои права. Кредиторы обязаны соблюдать закон и не нарушать права заемщиков.

Несоблюдение обязательств по выплате кредита - это одна из самых распространенных проблем среди заемщиков. Некоторые люди намеренно не оплачивают свои долги, надеясь на то, что через несколько лет их долг будет списан и они избавятся от этой обязанности. Но такое рискованное поведение может привести к гораздо более серьезным проблемам, таким как испорченная кредитная история и невозможность получения кредитов на длительный период времени.

С их стороны могут поступать не только письма и звонки в разное время суток, но и откровенные угрозы, и даже противоправные деяния. В этом случае уже заемщик может обратиться за защитой в правоохранительные органы: в полицию или прокуратуру

Кроме того, скрытие от кредитора и игнорирование обязательств по выплате кредита может привести к юридическим последствиям, включая судебное разбирательство и штрафные санкции. Подобные проблемы могут серьезно повлиять на финансовое положение заемщика и вызвать дополнительные финансовые затраты.

Также важно помнить, что непогашенный кредит может негативно сказаться на репутации заемщика и вызвать затруднения при получении кредитов в будущем. Поэтому, чтобы избежать таких проблем, необходимо всегда своевременно выплачивать все кредитные обязательства и следить за своей кредитной историей.

источник https://yur-gazeta.ru/category/stati/grazhdanskoe-pravo/page/2