2023 год, несомненно, будет рассматриваться как год, когда ИИ станет мейнстримом. Эта технология, подпитываемая ростом ChatGPT, захватила воображение публики, и эта тема постоянно попадает в заголовки газет.

Естественно, инвесторы также настроились на разговор, и ИИ стал движущей силой ралли года в акциях технологических компаний. Но уже есть ропот по поводу пузыря во всем, что связано с ИИ, поэтому вопрос в том, разыгралась ли эта возможность уже в этом году? Не совсем, похоже, мнение одной легенды инвестирования.

Миллиардер Кен Фишер признает, что это больше не момент «первого этажа» для тех, кто хочет оседлать тренд ИИ. Однако он также не рассматривает нынешнее состояние как пузырь. Фишер считает, что рост Big Tech в этом году «в основном связан с качественным ростом и восстановлением после огромного падения медвежьего рынка в 2022 году».

«Это не крошечные стартапы в Кремниевой долине, которые продвигают ИИ», — добавляет он. «Это большие парни в чипах, программном обеспечении, аналитике данных, поиске и многом другом с поул-позицией.

Тем не менее, основатель Fisher Investments, чей собственный капитал оценивается в ~ 6,7 миллиарда долларов, считает, что «некоторое воздействие ИИ может быть полезным», хотя это должно лишь частично информировать инвестора о решении загрузить многообещающий капитал. «Вместо этого, — продолжает Фишер, — разумное инвестирование означает стремление к высококачественному росту. Если ИИ частично стимулирует этот рост, хорошо».

На фоне всего этого мы решили взглянуть на два имени в портфолио Фишера, которые могут похвастаться всеми качествами, на которые он ссылается: высочайшее качество, рост и некоторое знакомство с искусственным интеллектом. Используя платформу TipRanks, мы также можем увидеть, согласны ли эксперты по акциям Стрит с тем, что это хорошие имена, которыми можно владеть прямо сейчас. Давайте посмотрим поближе.

Salesforce, Inc. (CRM)

Первое имя, поддерживаемое Фишером, которое мы рассмотрим, — это Salesforce, софтверный гигант, специализирующийся на управлении взаимоотношениями с клиентами (CRM). Фирма разрабатывает программное обеспечение и приложения, которые позволяют ее клиентам повышать уровень обслуживания, которое они предоставляют своим клиентам. Его предложения охватывают различные области, такие как продажи, аналитика и автоматизация, а также индивидуальное обслуживание клиентов, управление сообществом и анализ взаимоотношений. С рыночной капитализацией, превышающей 206 миллиардов долларов, компания с гордостью заявляет, что является ведущей платформой CRM для бизнеса по всему миру.

Вы можете получить представление о размере, просмотрев самый последний отчет о прибылях и убытках за первый квартал 2024 финансового года (апрельский квартал). Выручка компании составила 8,25 млрд долларов, что на 11,3% больше, чем в прошлом году, и превзошло прогноз Стрит на 80 млн долларов. Кроме того, Salesforce сохраняет стабильную прибыльность: прибыль на акцию в 1-м квартале составила $69,1, превысив ожидания аналитиков на $0,08.

Salesforce использует ИИ в течение нескольких лет и начала внедрять эту технологию в свою платформу в 2016 году с введением Salesforce Einstein. Недавно компания активизировала свои усилия, представив AI Cloud, предложение, которое сочетает в себе искусственный интеллект, данные, аналитику и автоматизацию, которые компания рекламирует как предоставление «надежного, открытого генеративного ИИ в реальном времени, готового к работе на предприятии».

Все это должно быть привлекательным для Фишера, который по-прежнему вкладывает значительные средства. Его фирма по управлению капиталом в настоящее время владеет 14 022 629 акциями CRM, рыночная стоимость которых составляет чуть менее 3 миллиардов долларов.

У Salesforce также есть поклонник в лице аналитика JMP Патрика Уолравенса, который подчеркивает различные причины, по которым акции представляют собой «привлекательную возможность для долгосрочного прироста капитала».

Эти причины включают в себя: «1) компания является явным лидером на очень большом рынке, который, по оценкам, достигнет 290 миллиардов долларов + к 2026 году; 2) компания, похоже, вступила в эффективный ритм лидерства между генеральным директором Марком Бениоффом, президентом и главным операционным директором Брайаном Миллхэмом и финансовым директором Эми Уивер; 3) Salesforce только что завершила первый квартал того, что должно стать многолетней трансформацией как с краткосрочной, так и с долгосрочной реструктуризацией для повышения маржи и эффективности; 4) у компании есть интересные возможности для оптимизации процессов продаж за счет увеличения продаж пакетов через свои облака; и 5) компания только начинает использовать свои возможности по использованию последних достижений в области больших нейронных сетей и искусственного интеллекта для инноваций в органических продуктах».

Уолравенс добавляет к своим причинам рейтинг «Превзойти» (т.е. «Покупать») и завершает свою позицию целевой ценой в 275 долларов, что указывает на его уверенность в росте на 30% в течение следующих 12 месяцев. (Чтобы посмотреть послужной список Walravens, нажмите здесь)

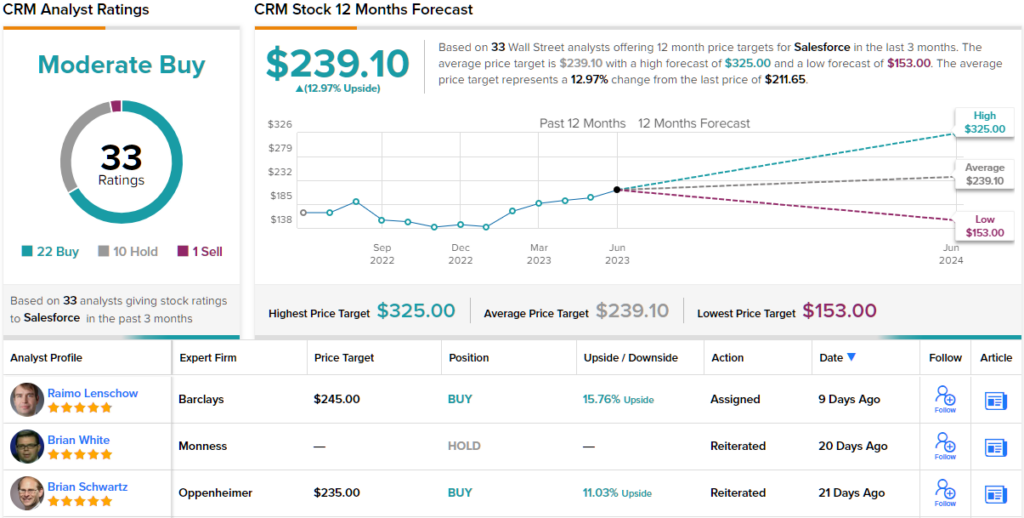

Теперь перейдем к остальной части улицы, где CRM претендует на консенсус-рейтинг «Умеренная покупка», основанный на 22 покупках, 10 удержаниях и 1 продаже. Прогноз предусматривает 12-месячную доходность в размере 13%, учитывая, что средняя цель составляет 239,1 доллара. (См. Прогноз акций CRM)

Nvidia (NVDA)

Итак, мы говорим о высоком качестве, росте и искусственном интеллекте, верно? Тогда можно с уверенностью сказать, что Nvidia будет первым именем, которое приходит на ум многим. Полупроводниковый гигант уже много лет является ведущим производителем чипов, известным своими графическими процессорами — графическими процессорами, которые используются в играх, на которые раньше приходилась большая часть его доходов, и для использования в центрах обработки данных, которые в конечном итоге обогнали игровой сегмент в качестве основного кормильца.

Благодаря качеству своих предложений компания практически загнала в угол индустрию аппаратного обеспечения ИИ. Согласно недавнему отчету CB Insights, большинство приложений искусственного интеллекта в настоящее время зависят от оборудования Nvidia, поскольку оно может похвастаться 95% доминированием на рынке графических процессоров машинного обучения.

Nvidia известна огромным ростом, но на нее также повлияло замедление экономики. Тем не менее, в первом квартале 2024 финансового года (апрельский квартал) компания превзошла ожидания как по выручке, так и по прибыли. Хотя выручка снизилась на 13,3% в годовом исчислении до $7,19 млрд, показатель все же превзошел прогноз аналитиков на $670 млн. Аналогичным образом, adj.EPS в размере 1,09 доллара превзошел колл Стрит на 0,17 доллара.

Эти результаты были хорошими, но компания оставила лучшее для перспективы, которая ошеломила Уолл-стрит. В связи с растущим спросом на чипы искусственного интеллекта Nvidia прогнозирует выручку во втором квартале в размере 2 миллиардов долларов, плюс-минус 11%. Консенсус ожидал всего 2,7 миллиарда долларов.

Эти результаты, помимо ажиотажа вокруг ИИ, помогли акциям занять место за столом эксклюзивного клуба рыночной капитализации в 1 триллион долларов, при этом акции выросли на 190% с начала года.

Не будет большой натяжкой оценить, что Фишер доволен своими инвестициями в NVDA. Он является владельцем более 10 миллионов акций, которые в настоящее время оцениваются более чем в 4,27 миллиарда долларов.

Nvidia хорошо известна своим аппаратным обеспечением, но она не сутулится и на программном фронте, как подчеркнул аналитик Rosenblatt Ханс Моземанн.

«Nvidia находится в своей собственной лиге, когда речь идет о компиляторах программного обеспечения, вертикальной оптимизации рынка и библиотеках ускорителей. Эти сильные стороны легко компенсируют многие аппаратные характеристики, предлагаемые новыми компаниями по производству чипов искусственного интеллекта. Подписки на программное обеспечение, роялти и другие источники будут все больше способствовать доходам Nvidia в ближайшие годы, особенно по мере того, как мы переходим к автономному вождению, мирам Omniverse AI и аналогичным технологиям», — пояснил 5-звездочный аналитик. «Мы ожидаем, что технологии будут продолжать лидировать на рынке, и мы также считаем, что энтузиазм в области искусственного интеллекта не преувеличен. Недавнее последовательное руководство NVDA было красноречивым. Мы думаем, что у этого ралли много взлетно-посадочной полосы, поскольку аппетиты инвесторов к риску продолжают подниматься на стену беспокойства».

Таким образом, успехи с начала года не являются проблемой для Мозесманна. У него есть рейтинг «покупать» акций, который соответствует целевой цене в 600 долларов. Последствия для инвесторов? Дополнительный потенциал роста на 41% по сравнению с текущими уровнями. (Чтобы посмотреть послужной список Мозесманна, нажмите здесь)

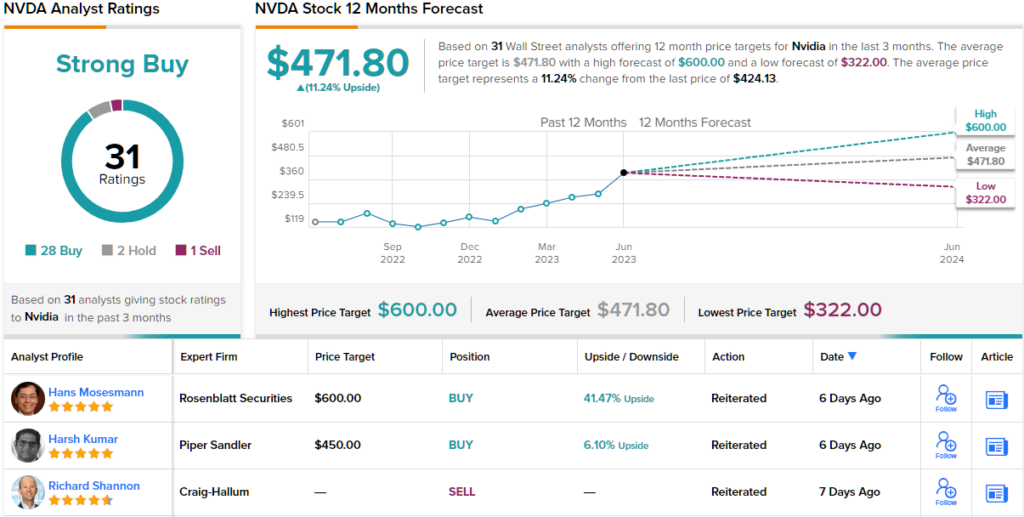

Большинство на улице остаются в углу NVDA. Консенсус-рейтинг акций «Сильная покупка» основан на 28 покупках против 2 удержаний и 1 продажи. Акции оцениваются в $423,47, а средняя цель в $471,8 предполагает годовой рост стоимости акций на 11%. (См. прогноз акций Nvidia)

Чтобы найти хорошие идеи для торговли акциями по привлекательным ценам, посетите TipRanks' Best Stocks to Buy, недавно запущенный инструмент, который объединяет все идеи TipRanks по акциям.

Отказ от ответственности: мнения, выраженные в этой статье, принадлежат исключительно избранным аналитикам. Содержание предназначено для использования только в информационных целях. Очень важно провести собственный анализ, прежде чем делать какие-либо инвестиции.