Судебная тяжба с экс-собственником, который год не выезжал из проданной квартиры, а потом разгромил её

Бывший собственник год не съезжал из проданной квартиры, а перед выездом разгромил ее. Новый владелец еще год судился за компенсацию

Метр за метром: В России предложили покупать квартиры по метру

Активисты предложили Минстрою разрешить покупать квартиры по частям Великие ...

Формула переезда в новостройку для молодых семей

👶 Привет, молодые родители! У вас есть ребенок до 6 лет и мечта о СВОЕЙ квартире? Перестаньте ...

Дольщицу заставили доплатить за лишние метры в новой квартире. Оказалось, что это обман — но деньги не вернули

Вот вам показательное дело о том, как застройщик сначала взял с дольщика доплату за «увеличенную» площадь, а затем отказался возвращать деньги, когда выяснилось, что квартира даже меньше заявленного.

В США зверски избивают детей! Злой полицейский со всей силы ударил несчастного школьника об стену! (невыносимое видео). Это недопустимо?

В самом сердце человеколюбия, равенства и братства - в Соединённых Штатах Америки, происходят ...

00:26

Вторичка или новостройка? - Да тут как бы всё очевидно!

фото: https://pxhere.com/ru/photo/1071700?utm_content=shareClip&utm_medium=referral&utm_source=pxhere Новостройка или вторичка? Пожалуй, это один из тех выборов, который делают большинство приобретате...

Полное юридическое и адвокатское сопровождения по всей Грузией

Оказываю юридические и адвокатские услуги с общей специализацией. Моя практика ...

Коммунальщики отключили свет за долги — и в итоге сами заплатили должнику 135 тысяч

Отключение коммунальных ресурсов за задолженность — вполне законная мера. Но бывают ...

Психолог в камере: благое намерение или новая бюрократическая фикция?

Министерство юстиции России вынесло на общественное обсуждение документы, вводящие, казалось бы, прогрессивную норму: право подозреваемых и обвиняемых в СИЗО обращаться за психологической помощью. Инициатива,

Как чиновники полтора года судились с гражданином, лишь бы не работать

Кажется, что пожаловаться на коммунальные проблемы — дело простое: написал ...

«Приключения букашки»: в Саратове жёстко задержан мигрант-вымогатель из Таджикистана со «связями в ФСБ». Страшно? (приятное видео)

С мощным и круглосуточным потоком ценнейших и незаменимейших специалистов из всякого ...

00:30

Назван выгодный период для приобретения вторичного жилья

Сегодня на рынке вторичное жилье можно приобрести по ипотеке с процентной ставкой ...

Жильцы потребовали вернуть деньги за неполный месяц отопления. Суды долго не могли решить, можно ли так

Наверняка многие замечали: отопление отключили еще в конце месяца, батареи холодные, а платежка все равно приходит как за полный месяц. Кажется нелогичным — услуги уже не было, а платить нужно.

Все домовые чаты переедут в мессенджер MAX. Что известно о новом законе?

Мессенджер MAX сейчас пытаются «прикрутить» вообще ко всему: сначала туда сгоняли ...

«Виноват! Я — косяк!»: Азербайджанец, который сжёг цветы и венки у «Вечного огня», получил реальный срок. Мало дали?

Ценнейшие иностранные специалисты, приезжающие в Россию трудиться, трудиться и трудиться, ухитряются находить свободное время для употребления различных веселящих веществ и очень специфических развлечений.

00:18

Типа теперь можно ипотеку не платить? а может, и вообще долги не возвращать!

а может, и вообще долги не возвращать!

Хорошая новость 😀

Для должников да, а для кредиторов? Сейчас резко вырастет стоимость ипотечных кредитов,и получить их станет значительно труднее, или я ничего не понимаю в экономике, что вряд-ли.

нашли о ком печалиться. Их постоянно ЦБ финансирует, государство им компенсирует уже сколько лет. Они ж у нас самые "несчастные" и "беззащитные"

Ну, во-первых, кредиторы бывают разные, и банки только одни из. Во-вторых, я не печалюсь о банках, особенно наших (отмороженных) и постоянные вливания в них финансов по поводу и без считаю одним из преступлений существующего режима, я о другом, когда человек берет в долг, он должен отчётливо понимать как,когда и из чего он этот долг будет отдавать, если он тупой или безответственный, то он должен отчётливо понимать, что ему будет, если он долг не вернёт если не так, то вы получите движение на улице, где все едут на красный свет. Всё очень просто, должны быть правила которые необходимо соблюдать, в противном случае-бардак.

ну, тогда нашим гражданам нужно брать белую простынь и ползти на кладбище

Потому что только дураки и могут что-то планировать в этом государстве.

Это уже другой вопрос. Точку зрения на счёт простыни, в принципе разделяю.

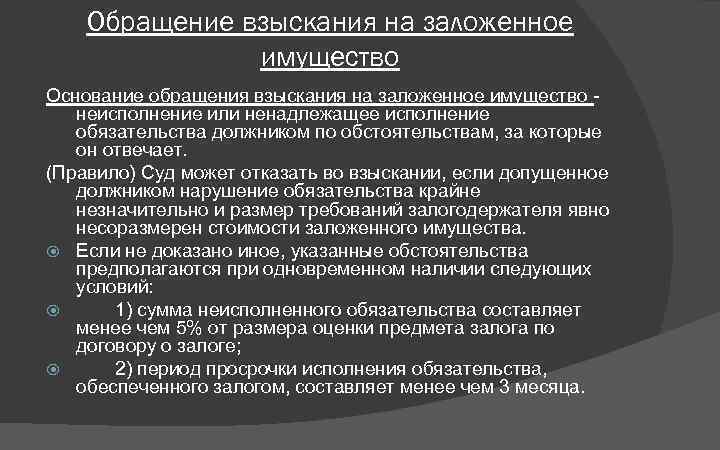

Написано же в статье, .." ВС РФ запретил обращать взыскание на ипотечное жилье в случае допущения заемщиком просрочки менее 5% от стоимости залога, за период просрочки менее трех месяцев,,.

Если более 3 месяцев просрочка по ипотеке, то банк вправе обращать взыскание через суд на ипотечное жилье. Кредиторы получат свое, если заемщик не платежеспособен.

Что за необоснованная истерика от вас в первом комменте-"Типа теперь можно ипотеку не платить? а может, и вообще долги не возвращать! "

Естественно, кто ж банки-то обидит. Тем паче, что они ж сами акционеры

насколько мне известно,предлагают реструктуризацию ипотечного кредита или в течении такого-то времени найти более оплачиваемую работу, арбитражные суды завалены такими делами,народ туда валит,чтобы кредиты простили,хрена им, нехрена было влазить

Спасибо автору за тему. Лайк в поддержку публикации.

Госдума отклонила проект федерального закона «О внесении изменений в Федеральный закон от 16 июля 1998 года №102-ФЗ "Об ипотеке (залоге недвижимости)"», внесенный рядом депутатов.

Здравствуйте Татьяна Дмитриевна.

Речь не о проекте Госдумы, этот закон уже принят ( см.Федеральный закон от 16.07.1998 N 102-ФЗ (ред. от 20.10.2022) "Об ипотеке (залоге недвижимости)", ч.5 п.1 ст. 55). 🤝

Уважаемая Марьяна Николаевна!

Привожу текст ч. 1 ст. 55 Закона об ипотеке

Статья 55. Обращение взыскания на заложенное имущество во внесудебном порядке

(в ред. Федерального закона от 06.12.2011 N 405-ФЗ)

(см. текст в предыдущей редакции)

1. Удовлетворение требований залогодержателя за счет имущества, заложенного по договору об ипотеке, во внесудебном порядке допускается в случае, если это предусмотрено договором об ипотеке либо договором, влекущим за собой возникновение ипотеки в силу закона, или если права залогодержателя удостоверены закладной, закладной.

Когда и как обратить взыскание на заложенное имущество во внесудебном порядке

Обращение взыскания на предмет ипотеки во внесудебном порядке по исполнительной надписи нотариуса допускается на основании нотариально удостоверенного договора об ипотеке или нотариально удостоверенного договора, влекущего за собой возникновение ипотеки в силу закона, либо закладной, которые содержат условие об обращении взыскания на заложенное имущество во внесудебном порядке.

Если права залогодержателя удостоверены закладной, удовлетворение требований залогодержателя за счет имущества, заложенного по договору об ипотеке, во внесудебном порядке по исполнительной надписи нотариуса допускается, если условие об обращении взыскания во внесудебном порядке содержится как в закладной, так и в договоре об ипотеке или договоре, влекущем за собой возникновение ипотеки в силу закона, на основании которых выдается закладная. Такие договоры должны быть нотариально удостоверены.

Таким образом речь идет исключительно о внесудебном порядке и возможность внесудебного взыскания не исключена. ст. 55 действует в редакции 2011 года. Обратите внимание на официальный текст в системе Консультант или Гарант.

ч. 5 указанной статьи так же не содержит изменений от 2022 года.

Не вводите людей в заблуждение. Квартиру в ипотеке банк может забрать. Об этом высказался Верховный суд в своих определениях от 10.03.2022 N 309-ЭС19-11215(8) по делу N А60-14984/2018 и от 19.07.2022 N 306-ЭС21-20525(2) по делу N А55-4189/2017

Как следует из этих разъяснений, банк сможет потребовать досрочно выплатить ипотечный кредит, если, например, на должника поступают жалобы об антисанитарных условиях в его квартире