Дональд Трамп делится фотографией. И кем заменить диких "суперспециалистов"

И это все на фоне возможного заезда диких банд...,пардон, "трудовых мигрантов" из Афганистана в Россию. Слышу всхлипывания жадных, неисправимо вороватых чиновников и олигархов - дескать работать некому...

Имам Сейед Али Хаменеи. «Женщины — это животные, созданные Аллахом...

«Женщины — это животные, созданные Аллахом, чтобы служить мужчинам, — как коровы, овцы ...

Японцы приходят в себя. Новый премьер-министр Японии заявила, что депортирует из Японии всех иностранцев, несовместимых с её культурой

Накануне в японском городе Чиба пакистанцы провели концерт в честь "успешной ...

00:33

Мусульманам в России разрешили многожёнство.

https://lenta.ru/news/2024/12/20/v-rossii-razreshili-mnogozhenstvo-komu-budet-pozvoleno-imet-srazu-neskolko-zhen-i-zakonno-li-eto/ https://newizv.ru/news/2024-12-19/rossiyskim-musulmanam-razreshili-mn...

Свобода совести или архаизм? Ношение хиджабов в России

Сейчас безумно актуальны вопросы свободы совести и религиозных символов в России, особенно в контексте ислама. Автор указывает, что подобно тому, как свобода слова привела к искажению фактов,...

Традиционные банки в ярости от маркетплейсов

“Карманные” банки маркетплейсов, которые поначалу недооценивали и к которым относились скептически стали не просто вызовом, а угрозой традиционным банкам, способной изменить банковский рынок в корне.

Священный синод финансов:В Москве обсудили идею православного банкинга

В суровые времена, когда страна, стиснув зубы, отражает атаки всего «прогрессивного человечества», а граждане учатся выживать в новых экономических реалиях, наше финансовое сообщество озарила благая весть.

В Европе есть страна, где ислам живёт... но не числится

Страны с мечетями в центре городов. Минбары рядом с соборами. Мусульмане — в парламентах, университетах, армии. Всё логично. Всё по-современному. А теперь представьте другую Европу. Где ислам — не религия.

Не дикари? Таксист-мигрант отгрыз девушке ногти за плохой отзыв

В Иваново абу-таксист отказался везти девушку до адреса, тогда она влепила ему плохой отзыв. Узбек взбесился и попытался отнять у девушки телефон. В ходе потасовки он выгрыз ногти девушки с мясом.

00:18

Новости от наших братьев, исламских "ученых" Талибана

В списке для ВУЗов указано 679 книг, которые нельзя теперь изучать Ранее талибы уже лишили женщин возможности учиться после шестого класса и закрыли курсы акушерства Похоже, дело идет к запрету женщин вообще,...

В Хабаровске азербайджанец набросился на директора школы из-за запрета на хиджаб

Тем временем, жена Мубариза написала письмо Путину и местному уполномоченному ...

В Испании запретили исполнять мусульманские обряды

Если раньше мотивировали это безопасностью или логистикой, то теперь прямо объясняют это защитой национальной идентичности.

01:15

Американская кандидатка в Конгресс сожгла Коран и вызвала мировой скандал

США, Техас. Валентина Гомес, 26-летняя кандидатка в Конгресс от Республиканской партии, решила, что обычного предвыборного ролика мало, и устроила настоящее шоу с огнемётом. Сожгла Коран, заявив,...

00:37

Спасибо за интересную публикацию.

Интересные выкладки. А еще я читала, что отдав деньги в России представителю банка, получают простую расписку. У себя в стране по этой расписке получают деньги тоже у представителя банка. Тамплиеры так делали.

Да, такой механизм перевода денег может вполне существовать.

Спасибо за информацию.

Но для чего? Своих девать некуда

Да,вот исходят из тог, что мусульман в России много, да и с арабскими странами укрепляются связи.

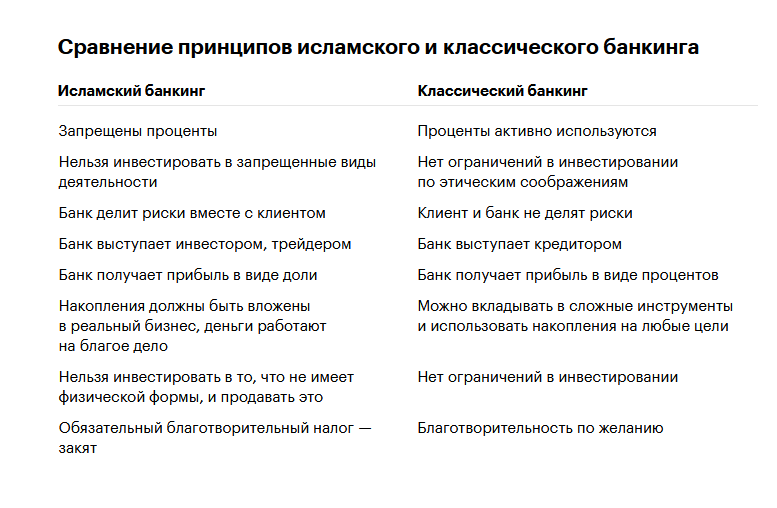

Принципиальная разница с традиционным банкингом в том, что ислам запрещает давать деньги в рост, начислять проценты. Финансовые инструменты работают учетом этой особенности. На бытовом уровне это выглядит в так: вы берете деньги не в долг, а в рассрочку. Да, заплатить придется больше, чем взял, но процентами это не считается. Называется такая операция мурабаха. В этом случае банк покупает некий товар телефон или квартиру для клиента, добавляет плату за свои услуги, и передает товар клиенту. А тот делит сумму на оговоренный срок и выплачивает.

Да, таких принципов придерживаются исламские банки

В начале сентября в России стартовал эксперимент по внедрению исламского банкинга. Банковское дело у мусульман отличается от того, к которому мы привыкли, потому что многие «традиционные» банковские услуги прямо запрещены Кораном и считаются греховными.

Да, такой эксперимент в 4 регионах России проводится. Посмотрим, что дальше будет.