Обновления в банковской системе

В начале апреля 2025 года Национальный банк России объявил о снижении ключевой процентной ставки до 7,5%. Это решение было принято в условиях замедления инфляции и стабилизации экономической ситуации в стране.

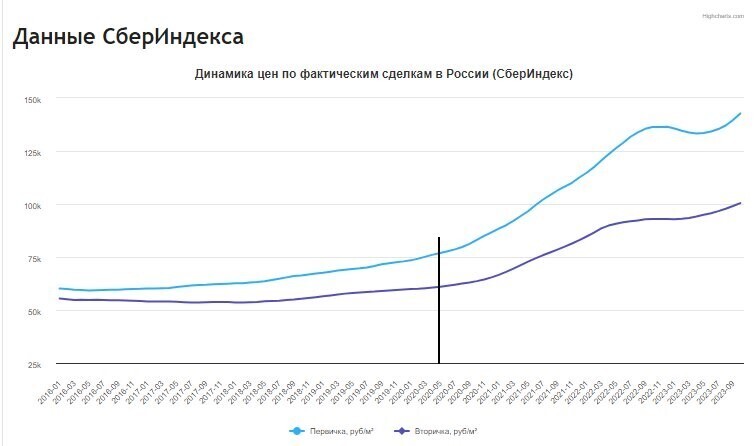

Когда ипотека станет более доступной: брать ее сейчас или подождать снижения ставок?

В настоящее время ставки по ипотеке находятся на крайне высоком уровне в 21% и выше. В Алтайском крае, например в среднем 22-25 %, что делает их практически недоступными для большинства заёмщиков.

Льготная ипотека. Рынок не более, у него ломка от зависимости

На прошлой неделе Герман Греф (глава Сбербанка) сравнил господдержку на новостройки ...

Моё мнение о словах Эльвиры Набиуллиной про экономику России

Всегда считал, что Эльвира Набиуллина – одна из самых ярких представительниц российской экономической власти. В своём крайнем интервью агентству РИА Новости глава ЦБ высказала ряд ключевых идей,...

С 1 февраля 2026 года в России изменятся правила льготной семейной ипотеки: что нужно знать семьям

С 1 февраля 2026 года вступают в силу важные изменения в программе льготной ...

Для врачей и учителей льготная ипотека под 4-6%: мера поддержки или «ипотечная ловушка»?

В Государственной Думе вновь заговорили о расширении программы льготного ипотечного кредитования. На этот раз поддержку предлагают оказать врачам, педагогам и работникам других системообразующих отраслей,...

Льготная ипотека за будущих детей. Жильё под обещание?

В России предлагают новые льготные ипотечные условия для семейных пар: получаешь ...

Банки заставляют россиян брать дополнительные услуги к ипотеке, иначе грозятся повысить ставку. Почему Греф уверяет президента в обратном?

Что только не навязывают банки клиентам при оформлении ипотеки! И полис от потери ...

00:15

Глава «Сбера» рассказал Путину о проблемах с ипотекой в России

Глава "Сбера" рассказал российскому президенту, что его беспокоит ситуация с ипотечным кредитованием в Москве.

Изменение процентной ставки: права банка и заемщика по действующим кредитным договорам

⚖️ Банк не вправе в одностороннем порядке менять ставку, если иное не предусмотрено договором, и даже в этом случае он обязан соблюсти определённый порядок уведомления заемщика. ✅ Согласно п.

К августу в России должны подешеветь некоторые продукты. Да неужели?

С доцентом Финансового университета при Правительстве РФ Игорем Балыниным побеседовали ...

Самостоятельный расчет НДФЛ, снижение налога на продукты, налоговая йога в обзоре

Анализ отдельных налоговых событий можно посмотреть: Депутаты решили помочь ...

Кто и сколько получит денег по новой льготной ипотеке под 2% годовых?

Ещё на своем ежегодном послании Владимир Путин предложил обеспечить жильём участников ...

💥Всего за 1,7 млн. Как новый Cadillac оказался дешевле Lada Aura в Китае?

Только вдумайтесь, новый Кадиллак в Китае оказался дешевле Lada Aura. Наш автопром на высоте или есть причины, влияющие на цену? Разбираемся! При таких характеристиках: 1,5-литровый турбомотор,...

Хотелось бы верить, что цены на жилье упадут. Только, если это произойдет, то очен не надолго. При таких темпах заселения страны мигрантами высокие цены на жилье будут долго держаться, спрос не куда не денется. Они покупают квартиры в складчину, на несколько семей....

Сильного падения стоимости кв.м жилья конечно не будет, но некоторая коррекция произойдет.

Просто согласно законам рынка, после стремительного роста всегда идёт коррекция!

А тут ещё ставка ЦБ 15% , которую очевидно снижать не собираются примерно до середины 2024г, так что время льготных кредитов и ипотек плавно подошло к концу.

Соответственно спрос на жилье снизится весьма ощутимо, хотя банковский сектор за последние 3года уже сформировал довольно крупный портфель ипотечников, которые теперь будут по 10-30лет отдавать эти ипотеки за купленные кв.метры.

Ну мы вообще ипотеку не брали и брать не собираемся. Взять ипотеку - формально купить три квартиры и две подарить банку. На это мы пойти не можем - жаба душит

Насчет жабы классно сказано!

Совершенно верно сказано! Но сколько квартир люди дарят за аренду, особенно в Москве и Питере? То на то и выйдет, только через 20 лет у вас квартира будет при ипотеке, а при аренде ничего!

Мудрее взять в ипотеку сначала небольшое жильё, если нет наследства или накоплений, а потом -- расширять по мере возможностей. Главное, чтобы маленькая жилплощадь могла погасить долг, если возникнут форс-мажорные обстоятельства...

Все правильно написано в статье. Ипотеку брать, хоть льготную, хоть не льготную вообще сейчас не выгодно. И не в процентах, как таковых дело, а в том что даже ежемесячный платеж каждый месяц - даже без процентов - это уже слишком большая сумма. Арендовать дешевле в 2 раза, чем платить ипотеку. Ипотеку умные люди берут сразу после кризисов - на минимальной цене - на дне рынка, а не на максимуме рынка, причём не в стране под санкциями, с ухудшающимися условиями жизни и с летающими дронами и ракетами на территории. Если эти факторы свидетельствуют для кого-то о том что цены на квартиры после этих "замечательных' мероприятий будут расти - то только для сумашедшего. Недвижимость В РФ снижалась уже 4 раза: в 1999, 2004, 2009, 2015

Льготная ипотека изначально была введена, в первую очередь, для оживления и раскачки рынка недвижимости В ИНТЕРЕСАХ ЗАСТРОЙЩИКОВ, которые столкнулись с застоем, очень низкой реализацией настроенного жилья. Покупатели в этой операции были привлекаемыми участниками, без которых этот лохотрон был просто невозможен. Уже в первый год льготной ипотеки покупатели получили некоторую реальную помощь в приобретении МГНОВЕННО НАЧАВШЕГО ДОРОЖАТЬ жилья. Но по исходной цене получили жильё мизерные проценты "льготников". Далее пошёл уже не прикрытый лохотрон обогащения застройщиков и банкиров. Оживился спрос - резко пошли вверх цены на новостройки. Застройщики потирают руки, "льготные ипотечники" покупают теперь те же квартиры того же низкого качества за двойную цену и ещё и торопятся - не дай бог "льготную ипотеку" отменят. Продать эти новые дорогущие квартиры на "вторичке" при их цене и очень сомнительном качестве нереально. Это можно сделать только с большой потере вложений - "инвесторы" последних двух лет попали в западню. Застройщики и банкиры с помощью государственного аппарата очередной раз "позаботились" о народе за счет самого этого народа с повышением доходности от этой аферы с "помощью народу" минимум в 1,5 раза, - поимели и "льготников", и государствен6ный бюджет, из которого финансируются льготы, то есть опять-таки - нас с вами, налогоплательщиков.