Аудит – это ключевой инструмент, неотъемлемая часть современной деловой практики. Все лидирующие организации настолько зависят от результатов аудита, что этот процесс стал неотъемлемой частью их функционирования. Однако, история возникновения аудита уходит в глубину времен, стремясь отражать эволюцию деловых практик и соответствовать изменениям в мировой экономике.

Понятие аудита имеет свои корни в античности, когда первые коммерческие отношения требовали внешней независимой оценки. В древних цивилизациях, таких как древний Египет и Вавилон, имущественные сделки проверялись независимыми лицами, которые подтверждали достоверность информации и защищали интересы сторон.

Со временем аудит деградировал в эпохах феодализма и индустриальной революции, когда правило "быть своим врачом" доминировало во всех сферах жизни. Однако, с усилением роли компаний в экономике и продвижением идеи корпоративного управления в XIX веке, появились первые формы организованного аудита. Первые аудиторы сосредотачивались на проверке финансовых отчетов, рассчитывая минимизировать влияние мошенничества и улучшить информацию для инвесторов и кредиторов.

В XX веке аудиторская профессия приобрела законные основы и начала быстрое развитие. Вместе с расширением масштабов операций и внедрением новых технологий, аудиторы стали проводить все более комплексные аудиты, включая оценку внутреннего контроля и измерение рисков. Современные аудиторы играют важную роль в поддержании доверия к финансовой отчетности и заботятся о соблюдении законодательства и нормативных актов.

История аудита: происхождение и развитие

В Древнем Египте, Древней Греции и Древнем Риме существовали механизмы контроля финансовых операций, позволяющие отслеживать правильность и полноту финансовой отчетности. В первобытных сообществах, возникших задолго до этих цивилизаций, также строго следили за расходованием ресурсов и обменом благ, однако, официального аудита в том виде, в котором мы его знаем сейчас, не было.

Основы современного аудита заложил Лука Пачоли – итальянский францисканец, который в конце XV века написал книгу «Сумма арифметики, геометрии, пропорций и пропорциональности». В этой книге Пачоли описал двойную запись и внесение записей в бухгалтерии, что стало фундаментом для развития аудиторской профессии.

В XVIII-XIX веках во Франции и Англии произошли серьезные изменения в области аудита. Становление промышленности и развитие капиталистической экономики способствовали формированию ценных бумаг и компаний с акционерным капиталом. Возникла потребность в проверке операций этих компаний и достоверности их финансовой отчетности. В 1768 году был основан первый аудиторский институт во Франции – Общество экономического обучения.

В конце XIX – начале XX века существенное влияние на аудит оказали ревизионные комиссии, формировавшиеся в странах Европы и Северной Америки. Однако практика применения аудита в этот период была относительно незрелой и неоднородной. Унификация и стандартизация аудита начали развиваться лишь во второй половине XX века.

Сегодня аудит является неотъемлемой частью современной экономики и играет важную роль в обеспечении прозрачности финансовых отчетов. Процесс развития аудита продолжается, и современная технологическая революция приносит свои инновации в аудиторскую практику.

Первые формы аудита

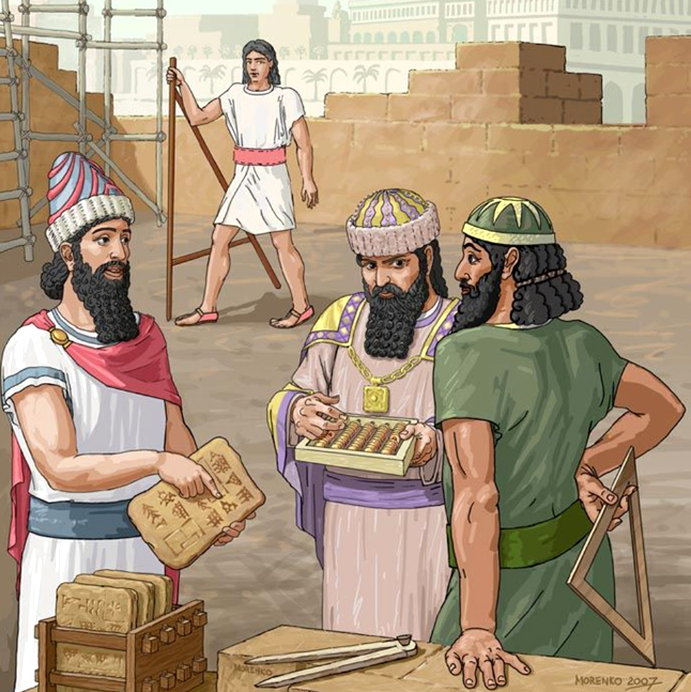

Первые формы аудита появились задолго до появления денег и финансового обмана. Еще в древности правители нанимали личных аудиторов для проверки предоставляемой информации. Эти аудиторы, как правило, были чиновниками и контролировали общественные объекты, такие как склады зерна, подачу воды и принятие налогов. Их задачей было проверить, соответствует ли фактическое положение дел заявленной информации.

Другим примером первых форм аудита может служить найм счетоводов египетскими фараонами, которые контролировали сбор налогов и бухгалтерию. В Индии существовала практика найма «летучих» счетоводов, чтобы проверить бухгалтерию и финансовые отчеты торговцев и землевладельцев. Эти формы аудита активно использовались для контроля и предотвращения мошенничества, а также для мониторинга выполнения государственных расходов.

Первые формы аудита были связаны с контролем деятельности и предотвращением финансового мошенничества. Они заложили основу для развития современной системы аудита и его функций.

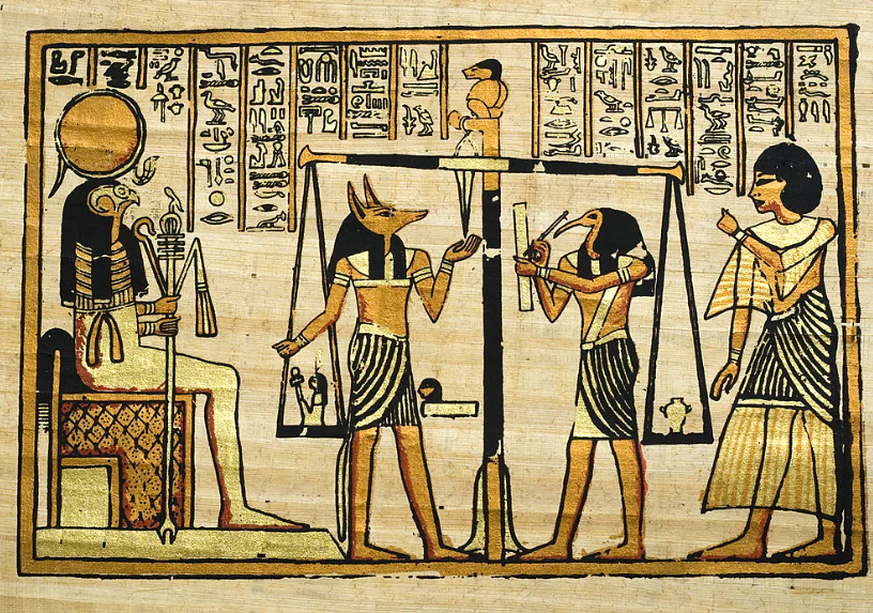

Аудит в Древнем Египте

Древний Египет славился своей развитой системой управления и эффективностью ведения хозяйственной деятельности. О различных формах контроля, которые применялись в обществе того времени, мы можем судить по сохранившимся источникам и археологическим находкам.

Одной из форм контроля в Древнем Египте был аудит. Аудиторы, называемые "узбили", выполняли различные проверки финансовых операций, оценивали соблюдение бухгалтерских записей и докладывали о результате аудита руководителям организаций.

Аудиторам придавалось особое значение, так как они были назначены высшими чиновниками и обладали значительными полномочиями. Их задачей было не только выявить факты мошенничества и коррупции, но и обеспечивать эффективность и прозрачность ведения дел.

Аудит проводился в различных сферах деятельности, включая государственные учреждения, храмы, торговые компании и промышленные предприятия. Записи о проведенных аудитах и результаты были фиксированы в письменном виде и хранились в архивах. Это позволяло сохранять информацию о финансовой деятельности и использовать ее в будущем для проведения более эффективных контрольных мероприятий.

Методы аудита в Древнем Египте были разнообразны. Аудиторы осуществляли проверку наличия и соответствия бухгалтерских записей, а также проводили физическую инвентаризацию имущества и ценностей. Кроме того, они проверяли законность их приобретения и использования.

Аудит в Древнем Египте играл важную роль в поддержании порядка и дисциплины в обществе. Он способствовал эффективному использованию ресурсов, предотвращению коррупции и обеспечению прозрачности и справедливости ведения дел. Отношение к аудиторам было высоким, и их рекомендации и отчеты имели большое значение для хозяйственной деятельности и принятия управленческих решений.

Аудит в Средние Века

В Средние Века аудит развивался как одна из форм контроля за финансовыми операциями. В то время церковь играла важную роль в обществе, и ее финансы требовали особого внимания. Аудиторы, как правило, были священниками, которые осуществляли проверку финансовых отчетов церкви.

Однако, аудит в Средние Века был далек от современного понимания этого понятия. Основной задачей аудиторов того времени было убедиться в точности финансовых отчетов, проверив их на соответствие документации и записей в учетной книге. Отчеты о результатах проверки обычно содержали минимум информации и были представлены церковным руководством.

Необходимость такого контроля возникла из-за распространенности различных финансовых мошенничеств и злоупотреблений, а также из-за желания церкви поддерживать свою репутацию и доверие верующих. Аудиторы, выполнявшие свою работу справедливо и независимо, пользовались большим уважением и доверием.

Таким образом, аудит в Средние Века был первым шагом в развитии этой профессии. Хотя методы и подходы к аудиту менялись со временем, задача проверки соответствия финансовых отчетов документации и контроля над финансовыми операциями оставалась неизменной.

Развитие аудита в новой эпохе

Компьютеризация и цифровизация процессов

В новой эпохе развития аудита особое значение получила компьютеризация и цифровизация процессов. Современные технологии позволяют автоматизировать многие операции, связанные с аудиторскими проверками. Это значительно упрощает и ускоряет процесс аудита и повышает его эффективность.

Развитие аудиторских стандартов

В новой эпохе были разработаны и внедрены общепринятые аудиторские стандарты. Они устанавливают единые требования к выполнению аудиторских работ и обеспечивают единство подходов и методологий. Развитие аудиторских стандартов сделало аудит более прозрачным и надежным для всех участников рынка.

Расширение области применения аудита

С развитием бизнеса и появлением новых отраслей экономики расширилась и область применения аудита. Если ранее аудит чаще всего применялся в крупных организациях и финансовых институтах, то сейчас он стал неотъемлемой частью работы малых и средних предприятий, а также государственных органов и некоммерческих организаций.

Внедрение инновационных технологий

В новой эпохе аудит также активно внедряет инновационные технологии. К примеру, использование искусственного интеллекта, аналитики данных, роботизации процессов и блокчейн-технологий позволяют сделать аудит более эффективным и точным. Эти технологии позволяют проводить более глубокий и всесторонний анализ данных, что особенно актуально в условиях современной динамичной экономики.

Усиление роли аудита в обществе

В наше время роль аудита в обществе значительно усилилась. Аудиторская проверка стала важным инструментом контроля и средством повышения доверия к финансовой отчетности и операциям компаний. Аудит помогает предотвратить финансовые махинации и обеспечить прозрачность и справедливость в бизнесе.

Развитие аудита в новой эпохе продолжается, и вместе с тем вносит изменения в саму сущность и методологию проведения аудиторских работ. Современные технологии и инновации активно применяются в аудите, делая его более эффективным, точным и надежным инструментом контроля и проверки финансовой отчетности.

Ещё много интересных исторических фактов вы можете прочитать на моем Дзен-канале "Histok".

Пишу о том, что мне интересно в этом мире. А, может, и вам .....

Также приглашаю на свою страницу Дзен: https://dzen.ru/histok