Митинг или обращение: как реагируют власти на просьбу сохранить школу

Когда люди не могут добиться справедливости и решения сложного вопроса, они в отчаянии ...

02:20

Снежная зарисовка: Гея и задачи демографии

Вот наконец-то и в Воронежской области выпал снег. Правда, не очень много, но землю покрыл своим снежным покровом. В Москве снега значительно больше, и там уже начали лепить снеговиков и снежных баб.

00:57

Возможно ли заработать на публикациях в Т-Ж? Взгляд новичка.

Доброго времени суток всем, кто меня вообще читает тут! И вот сегодня я хочу ...

Ведро с IQ: китайский ответ человеческой лени

Лень — двигатель прогресса. А ведь и правда, многие изобретения были совершены ради того, чтобы облегчить нашу с вами жизнь. Теперь разберемся, как это всё действует. Обычное мусорное ведро на колесиках,...

00:23

Женщина в жизни мужчины... какая она?

Здравствуйте, уважаемые друзья, подписчики и пользователи сайта 9111! Сегодня я немного поразмышляла: какая может быть женщина рядом с мужчиной... Когда женщина и мужчина начинают вместе жить,...

02:10

Молились за Зеленского. Задержано более 70 человек за участие в проукраинской секте

«Школа единого принципа» — псевдорелигиозная организация с таким названием ...

Под ногами снег скрипит, серебром искрится...

Хотела сделать праздничное видео, но в голову лезли совсем не праздничные строчки... Но ничего, может ...

03:28

«Дети войны ее жизненное кредо!»

Галина Яковлевна Добролюбова больше десяти лет возглавляет Шарьинскую общественную ...

Украшения занимают всё мое внимание на сегодняшний день

Святая простота россиян. Мы все еще верим в Деда Мороза и его ниоткуда взявшейся ...

Неужели 2 млн долларов - небольшая взятка?

Снова через трендовое имя "Игорь Краснов" наткнулась на дело А. Улюкаева. И снова на такую версию: не стал бы глава МЭР так нелепо подставляться из-за небольшой взятки...

Сын нашёлся, кровинушка.

https://youtube.com/shorts/mP3lEJmlffk?si=-evJi7CuTJeNRrLs видеоссылка

02:43

Сколько я за свою жизнь видела кредитных договоров - ни разу не встречала плавающую ставку.

Вы знаете, я до недавнего времени тоже не знал.)

есть ещё кредит с остаточным платежом.

там легко переплатить в 2 раза.

UAZ Hunter в кредит от 168 р/день (5050 р./месяц) Платеж рассчитан исходя из цены UAZ Hunter 585000 руб. 2024 года производства на условиях кредитного продукта «UAZ Finance»: срок кредита 96 мес., первоначальный взнос 175500 руб., сумма кредита 409500 руб. Остаточный платеж (часть стоимости автомобиля, подлежащая оплате в конце срока кредита) ― 70% от цены ТС на момент покупки.

берём куркулятор - 175500 (1 взнос) + 484800 (по графику платежей) + 409500 (70% от цены ТС на момент покупки)

кредит на 409500 обойдётся в 1069800.

Думаю вы точно не переплатите, мне что бы вникнуть в то что вы написали пришлось несколько раз перечитать)

я жене недавно это объяснял - а вот смотри! Сандеро за 650 тыс!

мотаем страницу вниз и смотрим условия кредитования - под звёздочкой мелким шрифтом.

на каждое авто - своя программа.

просто авто в кредит не может стоить ниже рынка в 2 раза.

и как уже не раз говорилось и здесь и в миру - внимательно читайте условия договора.)

и особенно внимательно надо искать сноску -

Банки в плюсе при любом минусе)

Ага, как казино, обыграть невозможно на дистанции.

Банки всегда получат своё, нет смысла за них тревожиться.

Согласен, банки о себе позаботятся. Но всё же хотелось бы, чтобы они действовали более прозрачно и учитывали интересы клиентов. В конце концов, мы доверяем им свои деньги и рассчитываем на честное партнёрство.

101%

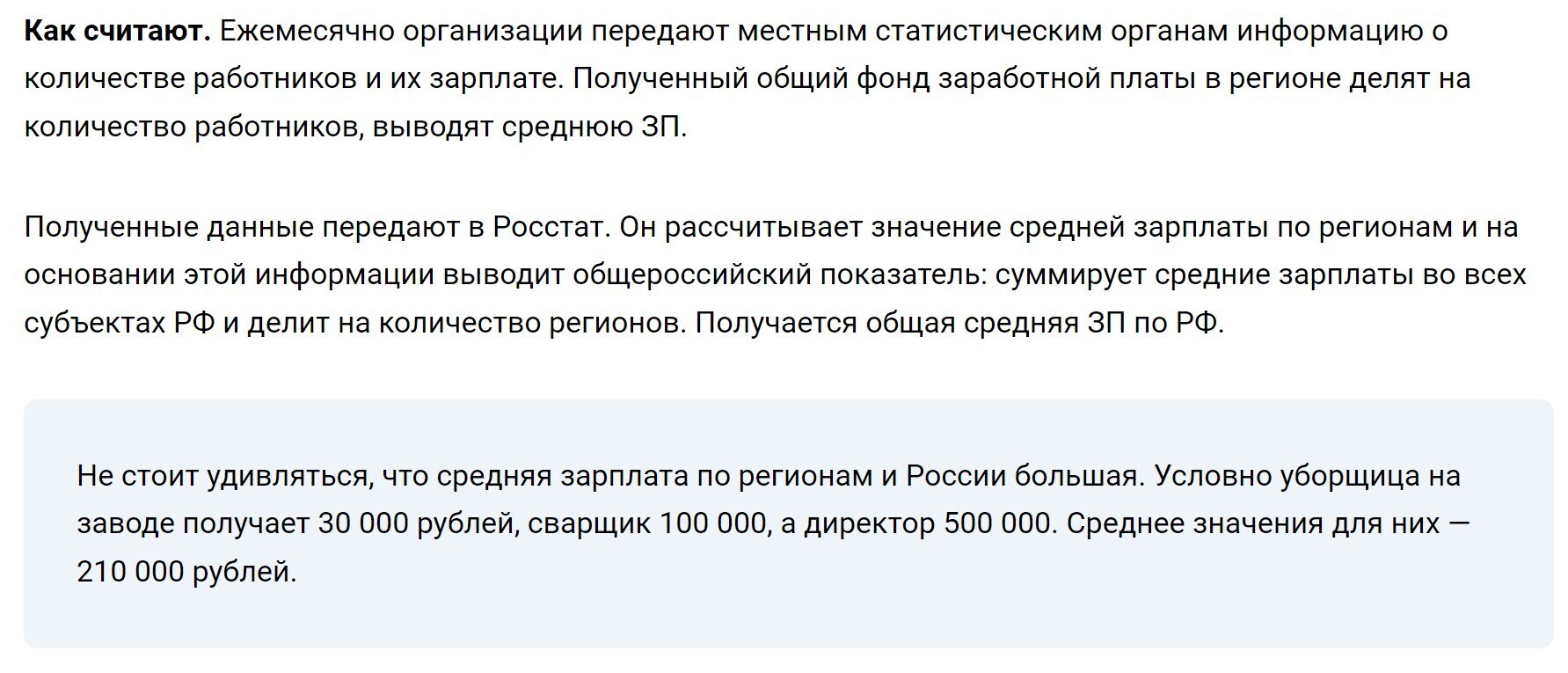

Я даже и не знала про эти плавающие ставки. Меня вот что возмущяет, откуда они такие средние зарплаты берут, свистят как дышат. Они что вообще от жизни простого народа оторваны?

Конечно оторваны, откуда такие цифры про среднюю зарплату.

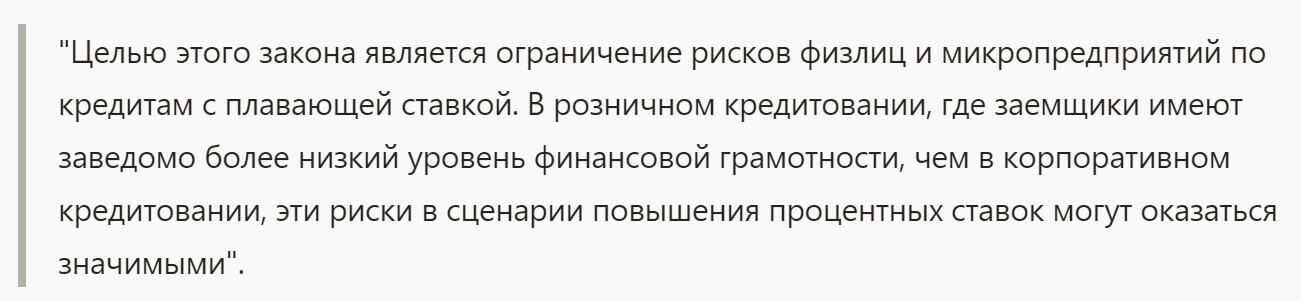

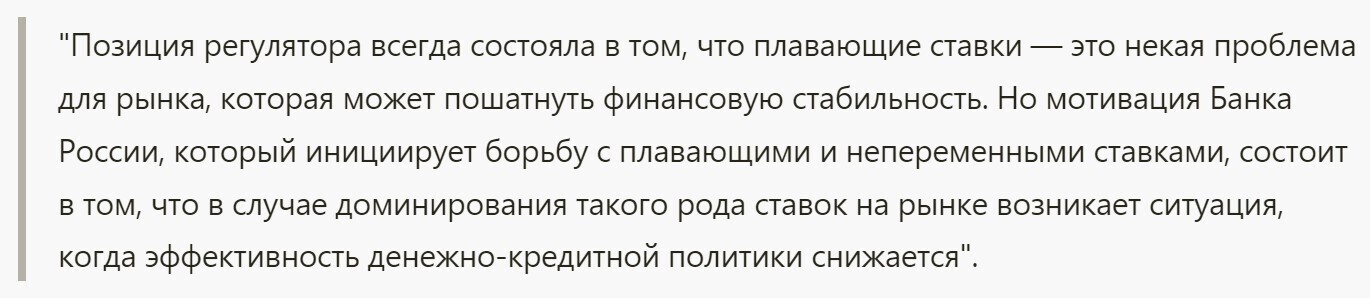

Некоторые эксперты полагают, что этот закон может привести к:

Сокращению кредитования: Компании могут быть менее склонны кредитовать потребителей, что может привести к снижению потребительских расходов.

Повышению процентных ставок: Для обеспечения стабильности, центральный банк может повысить ставки по кредитам.

Общий эффект этого закона остаётся неопределенным.

Да, возможно определенное влияние на кредитный рынок будет. Но думаю, что для ответственных заемщиков с хорошей кредитной историей доступность кредитов существенно не изменится. А вот ставки могут немного вырасти, тут согласен. Поживем - увидим, время покажет.