Должен ли мужчина содержать женщину — или времена изменились?

Здравствуйте, мои дорогие читатели 9111! 🖤Иногда я открываю комментарии под любыми постами про отношения и понимаю, что мир словно разделился на два лагеря. Одни кричат:«Мужик обязан обеспечивать!

Ловушка в праздничной упаковке: как новогодние открытки крадут ваши данные

В Новый год принято поздравлять друг друга и дарить подарки. С появлением интернета появились и виртуальные знакомые в других городах, и их тоже хочется поздравить хотя бы виртуальной открыткой.

Мнение КПРФ о бюджете страны и сложности момента.

Понятна каждому чрезвычайно сложная нынешняя ситуация, когда страна находится в военном противостоянием не столько с Украиной, сколько со всем «цивилизованным» Западом. И мы – коммунисты прекрасно понимаем.

Цена неуместной шутки. Журналистку уволили за высказывания о пассажирах самолёта, терпящего бедствие.

Недавний инцидент с увольнением журналистки «Москвы 24» Евгении Оболашвили за ее неуместные и бесчеловечные высказывания в адрес пассажиров терпящего бедствие самолета вызвал широкий общественный резонанс.

00:28

Жуткая история из Кирова: пенсионер умер во время задержания за кражу настойки за 300 рублей

Жуткая история произошла в Кирове, там 67 - летний пенсионер умер после того как продавщица, грузчик и охранник повалили старика на землю, замотали ему руки и ноги скотчем, а потом и сели на него,...

01:11

В Москве женщина умерла от "безобидной" операции. Хотела стать красивой, но из клиники больше не вышла

Страшной трагедией для женщины закончилось посещение московской клиники. Она хотела ...

Опрос: Инфляция и покупательная способность населения

Тема затрагивает влияние инфляции на реальные доходы граждан, роль монетарной и фискальной политики, а также меры, которые могут стабилизировать цены и повысить уровень жизни.

"Истец отказался от иска": как мой простенький отзыв на иск заставил правообладателя отступить в суде

Здравствуйте, мои дорогие читатели! Сегодня расскажу Вам историю из моей юридической практики. Меня зовут Дарья Алексеевна, я юрист и писательница. Часто пишу не только тексты, но и процессуальные документы,...

Полицейский совершил героический поступок, предотвратив крупное ДТП

В Москве водитель фуры потерял сознание. К счастью, полицейский быстро среагировал.

01:02

Почему мы продолжаем терпеть людей, которые нас бесят?

Каждый из нас хотя бы раз задавал себе вопрос: «Зачем я продолжаю общаться ...

Почему даже нотариус не поможет против «схемы Долиной»?

Недавно в Госдуме заявили, что из-за дела известной певицы на вторичном рынке недвижимости у покупателей сформировался устойчивый страх лишиться квартиры. Усиливает его и возросшее количество решений судов,

«Трезвый рассвет»:В России предложили убрать алкоголь из спальных районов и ограничить его продажу двумя часами по всей стране

Как лишить народ последней радости во имя светлого будущего Великие умы России ...

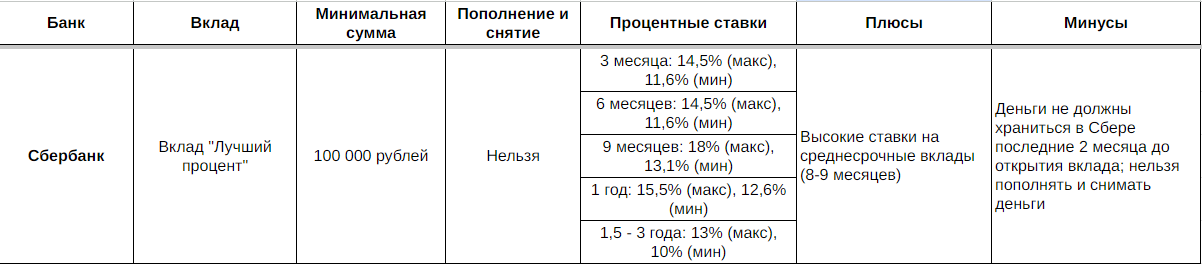

Да, держать деньги под подушкой точно не выгодно сейчас.

Но вопрос еще в налогах... при определенном доходе по вкладам теперь надо налог платить.

Благодарю за комментарий. Вы абсолютно правы, держать деньги под подушкой не только невыгодно, но и небезопасно. Что касается налогов, то действительно, при определённом уровне дохода по вкладам возникает обязанность уплаты налога на доходы физических лиц (НДФЛ), но т.к. на текущий момент мы видим высокую ключевую ставку, то и сумма необлагаемая налогом будет выше.

Верно про налог, пойдёт снижение ключевой ставки на следующий год и это не выгодно вкладам у которых длительный срок хранения. Если сейчас открыть под 18 процентов годовых на три года,то может быть и так,что полученный процент окажется выше необлагаемого на сегодня 160 000руб. Спасибо за анализ

Действительно так. Спасибо за ваш вдумчивый комментарий.

Интересная информация для размышления.

Благодарю за комментарий. Рада, что информация оказалась полезной для вас. Всегда важно внимательно подходить к выбору финансовых продуктов.

Спасибо за публикацию 👍

Благодарю за Ваш комментарий. Приятно знать, что статья была Вам интересна.

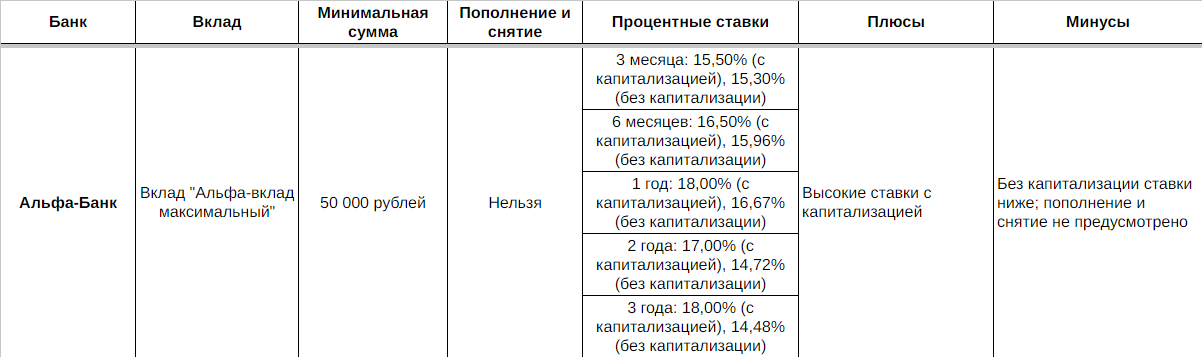

В Тинькоф тоже есть капитализация, и доходность по вкладам поэтому выше. И в Росбанке еще есть вклады под 18% годовых.

Благодарю за ваш комментарий. Вы абсолютно правы, в Тинькофф действительно присутствует капитализация процентов, что может значительно повысить общую доходность по вкладам. Кроме того, вклады в Росбанке под 18% годовых также представляют собой привлекательную опцию. Важно учитывать все условия и возможности, чтобы выбрать наиболее выгодный вариант для своих сбережений.

Спасибо за информацию

Спасибо за ваш комментарий. Надеюсь, предоставленные данные помогут вам более эффективно управлять своими финансами.