Эта публикация уже заработала 78,00 рублей за дочитывания

В конкурсе публикаций от 05.11.2024 эта публикация заработала 1 100,00 рублей

Зарабатывать

Доброго время суток, уважаемые читатели юридического сайта 9111.ru!

Кассационный суд России обязал суды учитывать срок, когда налоговый орган подал заявление о выдаче судебного приказа о взыскании задолженности.

Фото автора

Анализ между налогоплательщиком и ФНС

Тематика взаимоотношений между налоговыми органами и плательщиками налогов всегда вызывает значительный интерес и требует внимательного анализа.

Недавнее решение о возврате судебного приказа о взыскании задолженности по налогам, вынесенного мировым судьей, стало ярким примером того, как процессуальные нюансы могут повлиять на защиту прав граждан.

Судебный приказ отменён, но подан иск взыскания

Согласно заявлению ФНС, мировой судья вынес судебный приказ, удовлетворяющий требование о взыскании задолженности.

Однако этот приказ был отменен из-за пропуска налоговым органом шестимесячного срока на обращение в суд (п. 3 ст. 48 НК РФ), что открывает интересные юридические вопросы.

Данное обстоятельство демонстрирует, что даже авторитетные органы, такие как ФНС, обязаны следовать установленным процессуальным нормам, а их невыполнение не может оставаться без последствий.

Однако, несмотря на отмену приказа, налоговая служба подала иск, который был удовлетворен судом.

Это решение подчеркивает ту особенность, что суды общей юрисдикции, как правило, не придают значения срокам обращения за приказом, если после его отмены не прошло шести месяцев.

Это создает правовую неопределенность и может служить источником злоупотреблений со стороны налоговых органов, которые иногда игнорируют процессуальные правила, считая, что фактическая возможность взыскания долга важнее формальных сроков.

Критически важно отметить, что мировые судьи рассматривают дела без судебного заседания (единолично) и исследования доказательств, что противоречит принципам судебного разбирательства, обеспечивающим защиту прав сторон.

Судебный приказ, фактически, не должен подменять исковое заявление с его процессуальными гарантиями.

Но совсем недавно Конституционный Суд РФ в своем Постановлении № 48-П от 25 октября 2024 года подчеркнул данное положение, утверждая на необходимость сосредоточиться на процессуальных детальностях, уважая при этом права граждан.

Административное исковое заявление

Административное исковое заявление о взыскании задолженности за счет имущества физического лица, предусмотренное ч.4 статьи 48 НК РФ, может быть подано налоговым органом в рамках административного судопроизводства не позднее шести месяцев с момента вынесения судом:

- определения об отмене судебного приказа,

- отказе в принятии заявления на его вынесение,

- или определения о повороте исполнения судебного приказа, при условии, что задолженность была погашена на момент отмены судебного приказа.

Следует подчеркнуть, что оспариваемая норма абз. 2 п. 4 ст. 48 НК РФ не противоречит Конституции.

Она не предоставляет возможности для бесконечного судебного взыскания налоговой задолженности и не препятствует суду отказать в иске после отмены приказа по причинам нарушения сроков обращения к мировому судье.

Способ защиты прав

Дополнительно следует остановиться на выборе плательщиком способа защиты своих прав.

Так, если он решает подать возражения относительно исполнения приказа вместо того, чтобы подавать кассационную жалобу, это не должно приводить к более обременительным последствиям.

Невозможность ссылаться в исковом порядке на недочеты вынесения приказа противоречит принципу равенства сторон в судебном процессе.

Прекращение обязанности по уплате налога

Согласно пункту 3 статьи 44 НК РФ, обязательство по уплате налога прекращается в следующих ситуациях:

- Полной уплате.

- В случае смерти налогоплательщика-физического лица или его объявления умершим. В данном случае транспортный налог и задолженность по местным налогам погашаются наследниками.

- При ликвидации налогоплательщика-организации.

- В других случаях, предусмотренных налоговым законодательством, когда обязанность признаётся прекращённой - например, по истечении срока исковой давности для взыскания налоговых платежей.

ФНС игнорирует судебные нормы.

Часто налоговые органы сталкиваются с отказами во взыскании налоговых задолженностей из-за пропуска шестимесячного срока обращения.

При этом они игнорируют процессуальные нормы, демонстрируя свое превосходство над судебными инстанциями, и продолжают направлять налогоплательщикам требования по старым долгам, которые уже превышают срок исковой давности.

ФНС текущими оплатами закрывают старые задолженности, образуя новый долг по налогам за текущий период.

В свою очередь это нарушает процессуальные правила судебного законодательства пп. 2 п.7 ст.1 Федерального закона от 14.07.2022 N 263-ФЗ.

Вывод юриста

Указанные данные обстоятельства подчеркивают важность соблюдения процессуальных норм и гарантии прав граждан, что в свою очередь способствует укреплению доверия к правосудию и законодательным органам.

Теперь число судебных приказов по обращению налоговых органов о взыскании задолженности многолетней давности должно сократиться, и налоговый орган такие задолженности будет списывать во внесудебном порядке.

Позитивная практика в этой области должна основываться на принципе равноправия и прозрачности, что позволит избежать злоупотреблений и несправедливости в налоговых спорах.

Будьте внимательны и правильно исчисляйте период долга ФНС:

за 2019 год - оплата до 01.12.2020 года - (+6 месяцев) заявление на судебный приказ не позднее 01.06.2021 года.

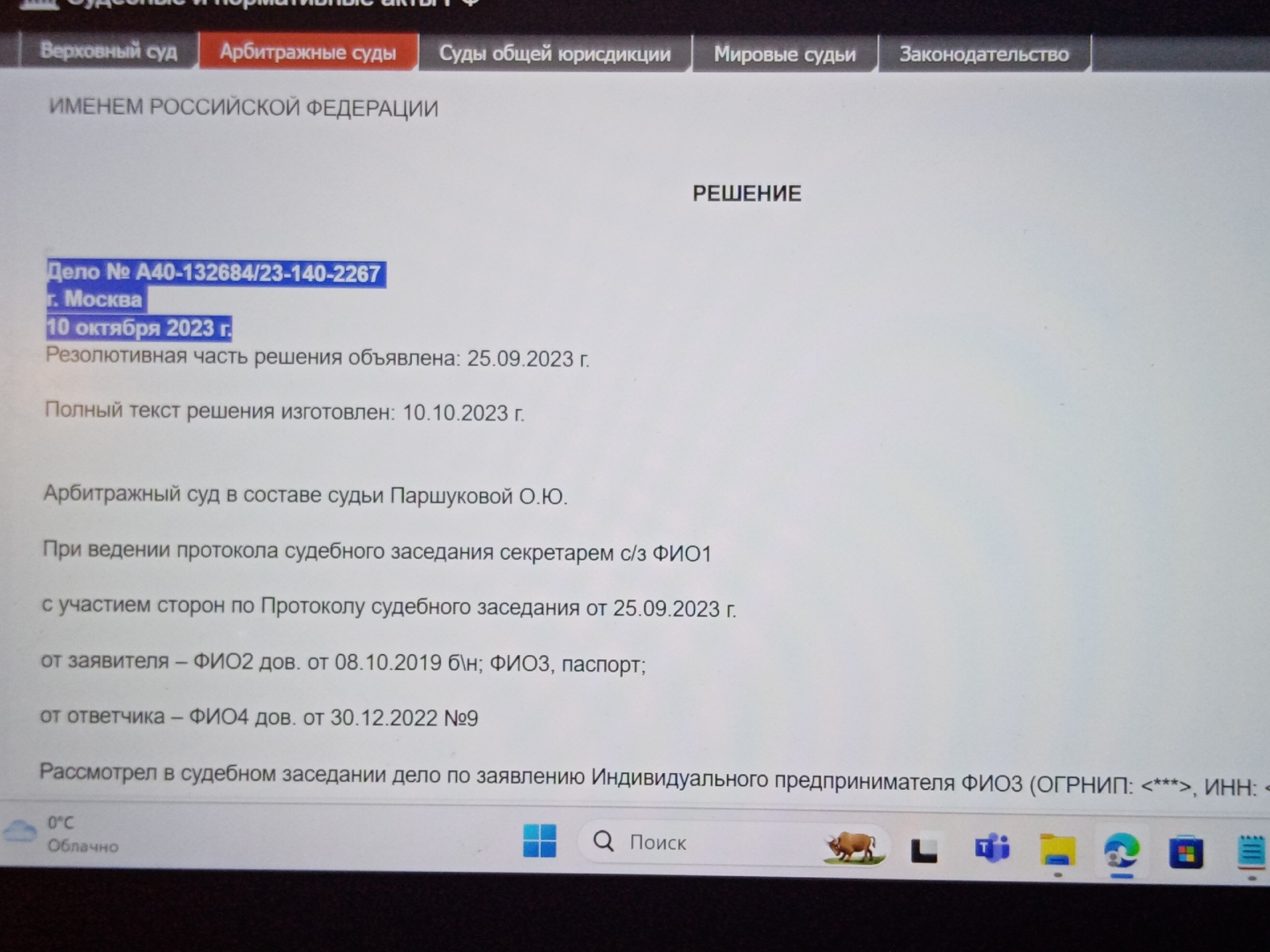

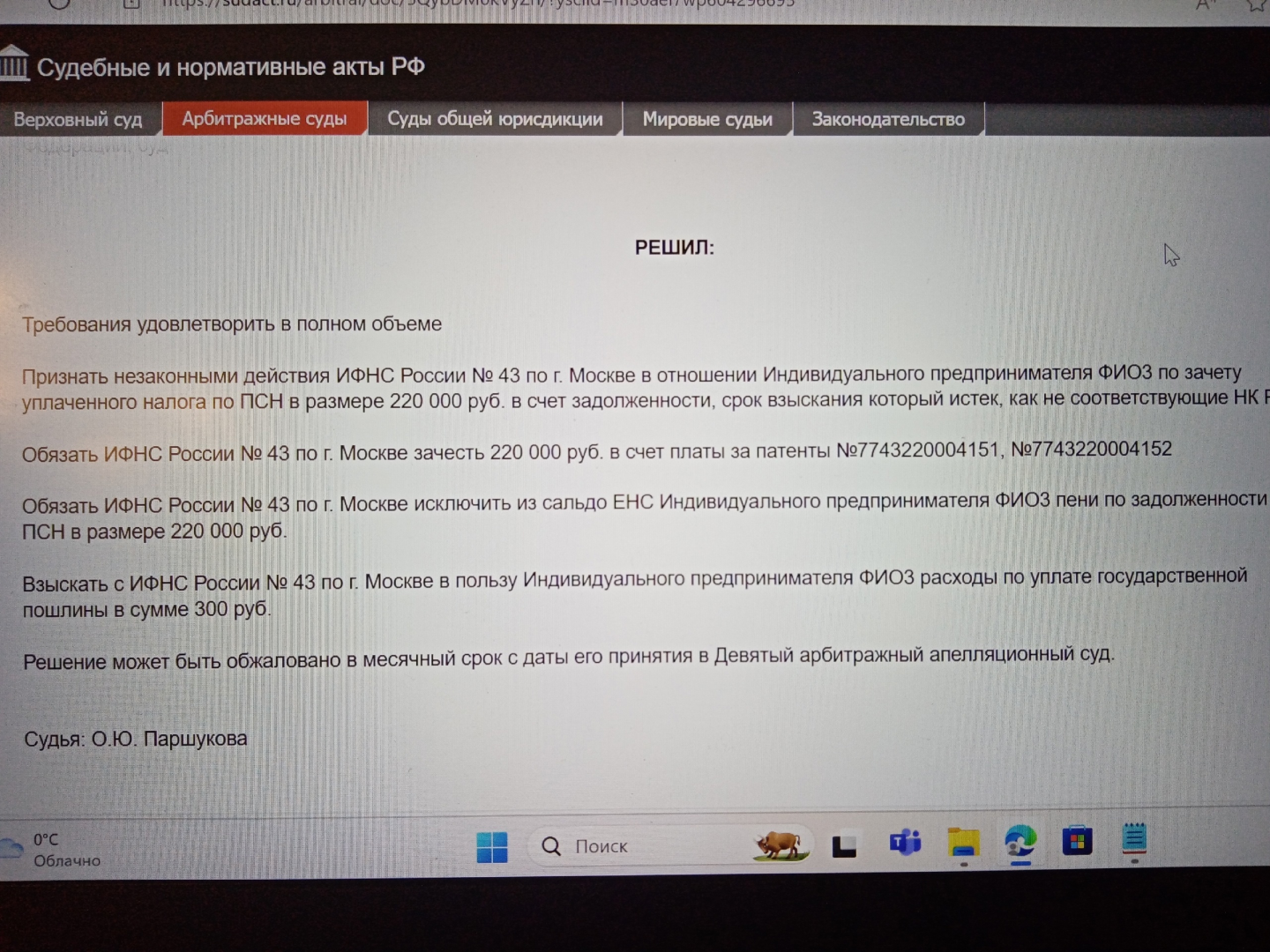

Судебная практика

Фото из архива суда

Фото из архива суда

Заключение

Благодарю всех за внимание к статье.

Если будут вопросы, прошу пишите в комментариях, всё обсудим.

А с вас ФНС требовала оплату налога свыше срока исковой давности (более 3 лет)?

С уважением,

юрист Ирина Владимировна Корнилова

Доброго времени суток! Меня зовут Ирина Владимировна, по профессии юрист, опыт работы юристом более 23 года. На канале пишу об актуальных темах, судебной практике в области права, разъясняю порядок действий гражданина в разных ситуациях. Подготовка правовых документов: обращения, жалобы, претензии, договоры, иски, исполнительное производство. Помощь по любым спорам. Представительство во всех инстанциях. Все юридические услуги - только на платной основе.

Стоимость услуг можете уточнить в личных сообщениях. Берусь за работу только после изучения материала.

Пишите личное сообщение, на сайт⚖️kornilovalaw.ru

Мои страницы в других соцсетях:

мой сайт: для вопросов, подготовки документов и консультаций: ⚖️kornilovalaw.ru

https://rutube.ru/channel/39090250/

Телеграм канал https://t.me/IrinaKybinka

Если у вас возникли вопросы по теме данной публикации, вы всегда можете написать мне в мессенджеры или позвонить:

C Уважением, юрист Корнилова Ирина Владимировна

Требует оплатит земельный налог за 2014 год, который уплачен в срок, а теперь оброс пени. Предъявлять начали в ноябре 2021. Но зная хаос наш, у меня все чеки, начиная с 2003 года, сохранены. И много интересного я узнала о работе ИФНС.

Поделитесь опытом о работе ИФНС 🙂

Да я уже не раз делилась по поводу расчетов поборов на "имуществА" ивАнов, как нас с супругом развели и напилили каждому имуществА под поборы. ИФНС в теме, я с ними в переписке с 2009 года. Долгая история. Я же сто раз говорила, что пришла на этот сайт говорить об обязанностях собственников квартир в МКД, а не о собственниках "жилья", или, как теперь модно говорить, "недвижимости" в РФ. Никто не спорит, что налоги надо платить, но и рассчитывать их надо по закону, а не мошенническим схемам и методикам, придуманным именно в 2009 году нашими яйцеголовыми финансистами-кадастраторами.

Никто не спорит, что налоги надо платить, но и рассчитывать их надо по закону, а не мошенническим схемам и методикам, придуманным именно в 2009 году нашими яйцеголовыми финансистами-кадастраторами.

Я сам платильщик, но не понимаю о чём идёт речь 🤔

Я все оплачиваю вовремя

Это правильно, Наталья! 😊 😘

Не требовала. Та и нечего требовать я все вовремя оплачиваю.

Валерий, вы законопослушный человек. 😊

Налоги лучше платить во время.

Да. Я свой долг государству отдаю честно, поэтому и требую тоже все что положено по закону 😁

😊 Отлично!!! 😘

Полезная публикация, спасибо!!

С такими случаями не сталкивался, даже когда 4 года работал зам. директора компании.

Круто!