Цифровой рубль появится на петербургских парковках

Санкт-Петербург готовится к пилотному внедрению нового способа оплаты городских ...

Цифровой рубль: как новая форма денег перевернет финансовый мир России

Картинка создана нейросетью (опять она мне биткоин вместо цифрового рубля рисует) В последнее время все только и носятся с этим цифровым рублем. Но с ним как-то все туманно, если не сказать — откровенно мутно.

Цифровой рубль и его перспективы: путь прозрачности в бюджетной сфере

Картинка создана нейросетью (так она видит цифровые деньги - тоже не понимает?) Оказывается, в нашей ...

Цифровой рубль: ключ к новым финансовым возможностям или очередной цифровой мираж?

Введение цифрового рубля в России породило кучу вопросов, и главный из них: не исчезнут ли привычные нам бумажные деньги? Многие еще помнят времена, когда банковские карты казались чем-то из будущего,...

Новое в законодательстве России с 1 октября 2025 года

Фотография с сайта: https://www.culture.ru/events/4927959/programma-osennee-assorti?location=russia Совсем ...

Цифровой рубль: что это и как им пользоваться?

Фото: https://www.flickr.com/photos/megion/8191499636 Цифровой рубль — свежее направление в финансовом мире РФ. Он создаётся Центральным банком, являясь цифровым аналогом обычных наличных денег.

Разговор на кухне: Что такое цифровой рубль и зачем он нам нужен?

(На уютной кухне, за чашкой ароматного чая, сидят Андрей и Наталья. На столе ...

Новое в законодательстве России с 1 июля 2025 года

Фотография с сайта: https://ru.pinterest.com/pin/strawberries-daysies--258605203577254786/ Совсем ...

Будущее без купюр? В России — вряд ли

В условиях стремительного цифрового прогресса и активного внедрения безналичных технологий многие страны рассматривают сценарии полного отказа от наличных денег. Однако в России такой поворот событий,...

Цифровой рубль: размышления о будущем социальной поддержки

Современный мир стремительно движется вперёд, и финансовые технологии занимают ...

Сроки сдвинулись. Почему ЦБ решил отложить массовое внедрение цифрового рубля?

На повестке дня — цифровой рубль. Буквально вчера слушала выступление председателя Банка России Эльвиры Набиуллиной по поводу того, почему было принято решение отложить его массовое внедрение.

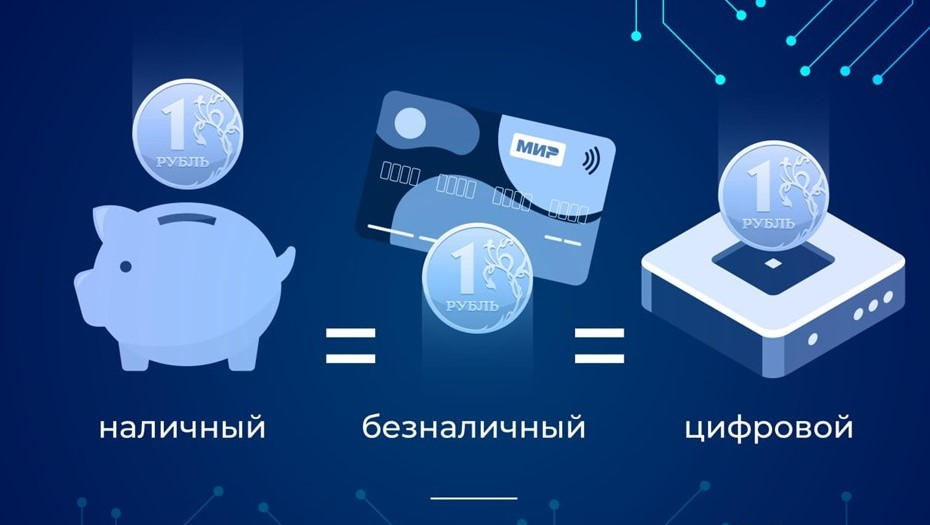

Цифровой рубль: деньги будущего уже сегодня

В эпоху цифровизации и стремительного развития технологий традиционные финансовые ...